中心思想

农药去库推动景气修复,供给侧优化与需求驱动并存

本报告的核心观点围绕基础化工行业,尤其是农药板块的周期性变化与投资机会。一方面,农药行业库存持续消化,部分品种价格显著上涨,行业景气有望修复;另一方面,供给侧结构性优化(国内外产能调整)与消费新趋势、科技内循环带来的需求驱动,共同构成行业投资主线。报告强调在供给压缩弹性大的板块和具备差异化优势的龙头企业中寻找机会。

主要内容

农药行业持续去库,部分品种开始涨价

根据2025年半年报数据,申万农药板块总存货占总资产比例降至13.94%,较3月31日下降0.12个百分点,库存自2023年9月高点后持续波动下行。2025年以来,多个农药产品价格上行:草甘膦、百草枯、代森锰锌分别较年初上涨14.81%、39.13%、12.50%;烯草酮、2,4-D、氯虫苯甲酰胺等涨幅更高,分别达51.32%、11.49%、9.52%等。价格回暖有望带动农药行业景气修复。

重点子行业投资建议

报告提出两条投资主线:

- 供给侧结构性优化:国内“反内卷”政策频繁提及,海外欧美化工企业因成本上升和亚洲产能冲击出现关停退出。关注供给压缩弹性大的板块如有机硅、膜材料、氯碱、染料,以及具有相对优势的龙头如煤化工宝丰能源、氟化工巨化股份、农药板块广信股份等。

- 消费新趋势+科技内循环:健康添加剂、代糖等需求增长,食品添加剂行业景气复苏;化工新材料自给率约56%,国产替代加速,关注光刻胶、高端工程塑料等细分领域龙头。

化工板块周表现

上周(2025/9/1-9/5),沪深300下跌0.81%,石油石化指数下跌1.10%,基础化工指数下跌1.36%,均跑输大盘。子板块中涨幅前五:改性塑料(2.52%)、其他橡胶制品(1.21%)、无机盐(1.03%)、钛白粉(0.93%)、其他石化(0.57%);跌幅前五:油品石化贸易(-4.08%)、合成树脂(-3.74%)、聚氨酯(-3.43%)、复合肥(-3.06%)、氯碱(-3.03%)。

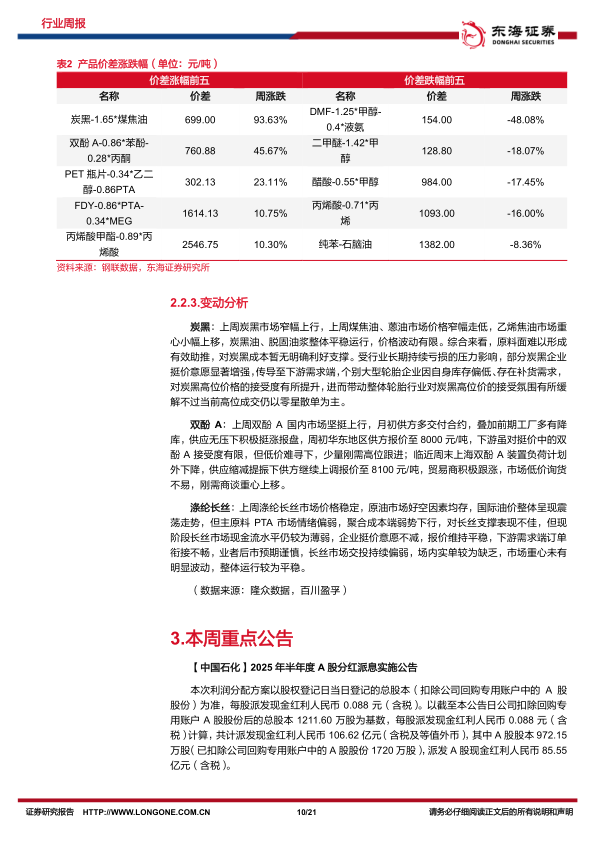

重点产品价格价差周表现

价格上涨前五:盐酸(27.27%)、NYMEX天然气(4.65%)、硝酸(4.32%)、硫磺(2.41%)、丙烯酸甲酯(2.36%)。价格下跌前五:TDI(-5.56%)、PTA(-3.00%)、苯乙烯(-2.76%)、涤纶工业丝(-2.32%)、有机硅DMC(-2.12%)。

价差变动方面,炭黑-煤焦油价差涨幅最大(93.63%),双酚A相关价差上涨45.67%;DMF-甲醇-液氨价差跌幅最大(-48.08%)。

本周重点公告

主要公告包括:中国石化2025年半年度分红派息;万华化学子公司匈牙利MDI装置复产;卫星化学部分装置计划检修;湖北宜化20万吨/年烧碱项目投产。

重点产品价格价差走势跟踪

报告以大量图表追踪原油、天然气、乙烯、丙烯、纯苯、PTA、制冷剂、农药、化肥等众多产品的价格及价差走势,数据来源为钢联数据、百川盈孚等。

风险提示

地缘政治不稳定导致能源价格波动;国际政策变动抑制出口;下游需求低迷影响企业利润。

总结

本报告以农药行业去库存为切入点,结合基础化工板块整体表现,分析了行业景气修复的迹象与投资机会。核心结论包括:农药库存持续下降、部分品种涨价带动景气修复;供给侧改革和海外产能退出为国内化工企业提供结构性机会;消费新趋势和科技国产替代催生需求驱动型α。市场表现方面,上周化工板块整体跑输大盘,但子板块分化明显,改性塑料、无机盐等表现亮眼。报告同时提供了详细的价格价差跟踪数据和公司公告,为投资决策提供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用