中心思想

创新药收入占比跃升,国际化授权打开成长新空间

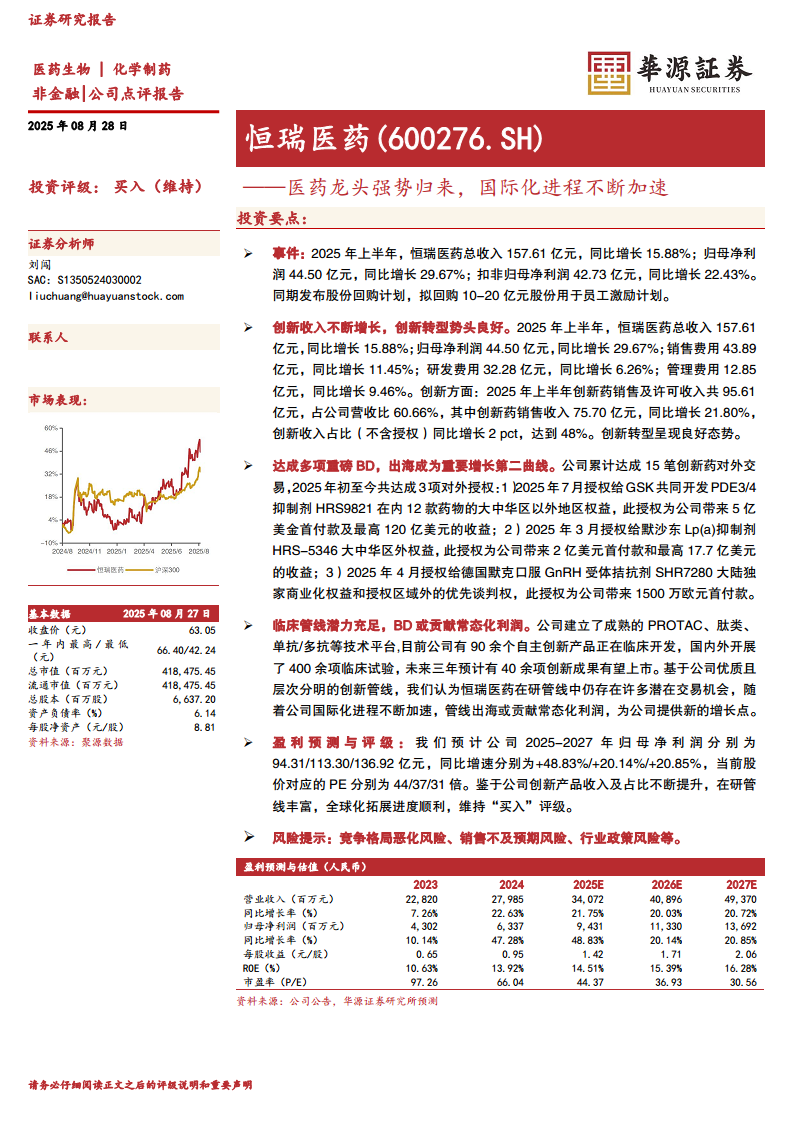

2025年上半年,恒瑞医药实现总收入157.61亿元,同比增长15.88%;归母净利润44.50亿元,同比增长29.67%,业绩增速显著超越营收增速,主要得益于创新药销售及许可收入占比提升至60.66%(含授权收入),其中纯创新药销售收入75.70亿元,同比增长21.80%,占营收比重达48%(不含授权)。公司同时推进多项重磅BD交易,2025年内与GSK、默沙东、默克等跨国药企达成授权协议,累计首付款超7亿美元,潜在总收益超140亿美元。国际化授权正成为公司第二增长曲线,并有望贡献常态化利润。

研发管线储备充足,未来三年逾40项创新成果蓄势待发

公司拥有PROTAC、肽类、单抗/多抗等多个先进技术平台,90余个自主创新产品处于临床开发阶段,国内外临床试验超400项。预计2025-2027年将有40余项创新成果上市。基于层次分明的管线结构,公司在研品种仍存在大量潜在对外授权机会,BD成果有望持续转化,支撑中长期业绩增长。盈利预测显示2025-2027年归母净利润复合增速约20%,当前PE(44/37/31倍)具备估值吸引力,维持“买入”评级。

主要内容

事件与财务表现:半年报超预期,股份回购彰显信心

营收与利润双增,扣非增速超20%

2025年上半年恒瑞医药总收入157.61亿元(+15.88%),归母净利润44.50亿元(+29.67%),扣非归母净利润42.73亿元(+22.43%),利润增速显著高于收入增速,反映公司盈利能力的结构性优化。费用端:销售费用43.89亿元(+11.45%),研发费用32.28亿元(+6.26%),管理费用12.85亿元(+9.46%),整体费用率稳中有降,研发投入强度维持高位。

股份回购用于员工激励

公司同步发布股份回购计划,拟回购10-20亿元股份用于员工激励计划,彰显管理层对公司长期价值的信心,同时绑定核心团队利益,提升内生增长动力。

创新转型:收入结构质变,创新药占比突破60%

创新药销售及许可收入占比达60.66%

2025年上半年创新药销售及许可收入合计95.61亿元,占公司营收比60.66%。其中创新药销售收入75.70亿元,同比增长21.80%;若剔除授权收入,创新药销售收入占比为48%,同比提升2个百分点。这标志着公司已从传统的仿制药企业成功转型为以创新药为核心驱动的生物医药龙头。

创新转型趋势有望延续

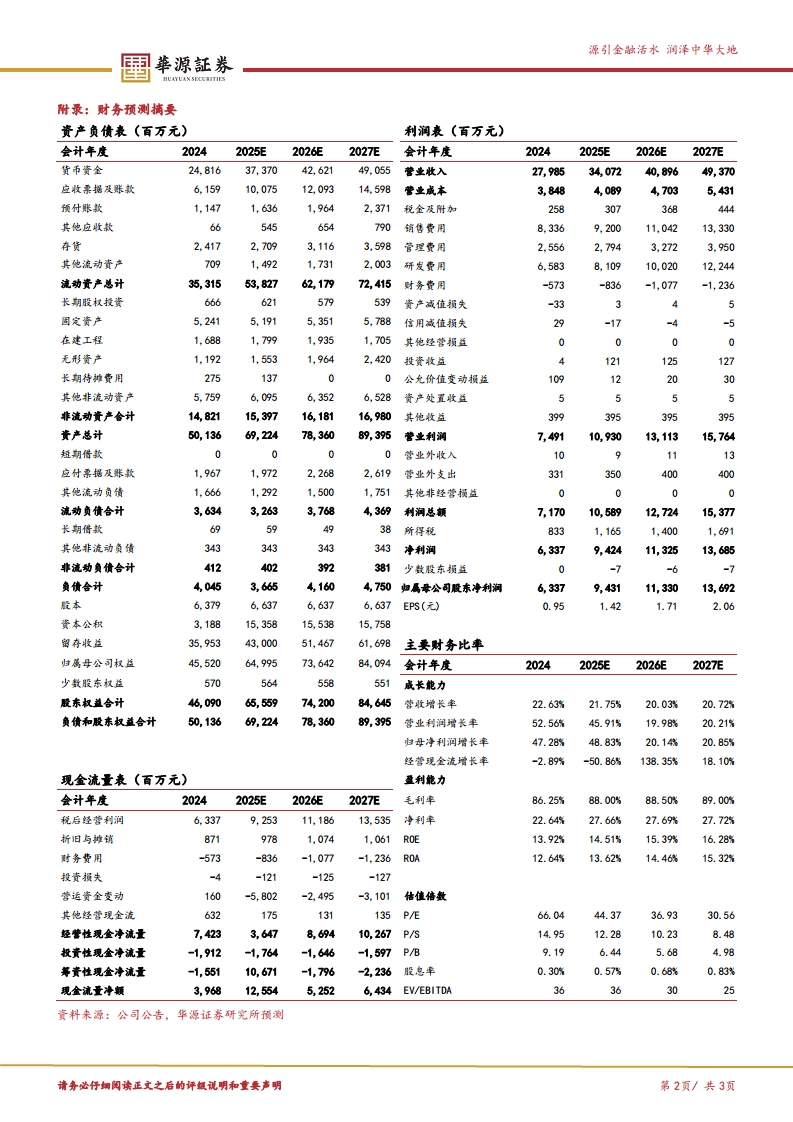

随着后续管线产品陆续获批及适应症拓展,创新药收入占比预计将持续提升,带动整体毛利率从2024年的86.25%进一步走高至2027年预测的89%,净利率从22.64%提升至27.72%,盈利水平持续优化。

国际化进程:BD交易密集落地,出海成为第二增长曲线

2025年三大重磅授权落地

- GSK授权(2025年7月):授权PDE3/4抑制剂HRS9821在内12款药物的海外权益,首付款5亿美元,潜在总收益120亿美元。

- 默沙东授权(2025年3月):授权Lp(a)抑制剂HRS-5346大中华区外权益,首付款2亿美元,潜在总收益17.7亿美元。

- 德国默克授权(2025年4月):授权口服GnRH受体拮抗剂SHR7280中国大陆独家商业化权益及优先谈判权,首付款1500万欧元。

累计15笔对外交易,出海常态化

公司累计达成15笔创新药对外交易,2025年以来新增3笔。这些交易不仅带来可观的首付款和里程碑收入,更验证了公司创新管线的全球竞争力。预计未来BD将成为常态化利润来源,为公司提供新的业绩增长点。

在研管线:储备深厚,未来三年上市40余项创新成果

90余个自主创新产品处于临床开发阶段

公司已建立PROTAC、肽类、单抗/多抗等技术平台,全球开展400余项临床试验。管线上覆盖肿瘤、自身免疫、代谢、呼吸等多个治疗领域,层次分明,风险分散。

上市预期明确,管线价值待重估

预计未来三年(2025-2027年)有40余项创新成果有望上市,为营收和利润持续增长提供坚实支撑。公司丰富的管线储备也为后续潜在对外授权提供了充足“弹药”,在研品种中仍存在大量优质标的,国际化授权未来可期。

盈利预测与投资评级:业绩高增确定性强,维持“买入”

2025-2027年归母净利润复合增速约20%

预测公司2025-2027年营业收入分别为340.72亿/408.96亿/493.70亿元,同比增速21.75%/20.03%/20.72%;归母净利润分别为94.31亿/113.30亿/136.92亿元,同比增速48.83%/20.14%/20.85%。对应PE分别为44/37/31倍。

估值具备安全垫,考虑回购与激励催化

当前股价对应2025年PE约44倍,考虑公司创新药收入占比持续提升、国际化加速、以及回购股份用于激励,估值处于合理区间。维持“买入”评级。

风险提示:关注竞争格局与政策变化

行业竞争加剧

创新药领域同靶点竞争激烈,部分品种可能面临价格压力或市场份额不及预期的风险。

销售及政策不确定性

药品集中采购、医保谈判等政策可能影响现有产品价格及放量节奏;海外授权落地进度亦存在不确定性。

总结

本报告核心结论如下:恒瑞医药2025年上半年业绩表现强劲,创新药收入占比历史性突破60%,标志着公司已成功完成向创新驱动的转型升级。国际化方面,年内与GSK、默沙东、默克达成的三大授权交易,不仅提供了短期现金流入,更构建了长期可持续的对外合作模式,出海正成为公司成长第二曲线。研发管线储备丰富,90余个临床项目及未来三年40余款拟上市品种,为公司中长期增长提供了坚实基础。盈利预测显示2025-2027年归母净利润年均复合增速约20%,当前估值具备吸引力,叠加股份回购计划,维持“买入”评级。投资者需关注行业竞争格局及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用