中心思想

传统业务承压,新兴板块崛起:健康元进入转型过渡期

健康元正经历从传统制剂业务向创新驱动的战略转型。2024年,核心吸入制剂板块受集采、高基数及新品放量缓慢多重因素影响,收入同比下降36.98%至10.97亿元,短期承压明显。与此同时,保健食品与OTC板块凭借新媒体渠道策略实现53.91%的高速增长,成为收入新支柱。整体来看,公司主业处于“以时间换空间”的过渡阶段,创新管线的梯次推进是长期价值核心。

创新管线有序落地,多元化布局打开成长空间

公司坚持“机制创新+多适应症覆盖”战略,抗流感新药TG-1000已报产,预计2025年下半年获批;高壁垒复杂制剂领域实现沙美特罗替卡松吸入粉雾剂、丙酸氟替卡松雾化吸入用混悬液国内首仿;前沿靶点TSLP单抗与IL-4R单抗均进入Ⅱ期临床。此外,中枢神经镇痛项目Nav1.8靶点的布局进一步拓展了慢病协同价值,支撑“买入”评级。

主要内容

吸入制剂收入有所波动,期待妥布霉素放量

(无二级目录)

保健品和OTC产品快速发展,驱动板块收入快速增长

(无二级目录)

研发有序投入,创新转型可期

TG-1000抗流感新药

已提交生产注册申请,预计2025年下半年获批上市,具有较长有效治疗期,有望成为公司吸入制剂以外的重要增长点。

高壁垒复杂制剂

沙美特罗替卡松吸入粉雾剂、丙酸氟替卡松雾化吸入用混悬液获注册批件,均实现国内首仿,体现了公司在吸入制剂领域的领先工艺能力。

前沿靶点布局

TSLP单抗与IL-4R单抗均已进入Ⅱ期临床研究阶段,中枢神经项目Nav1.8靶点具有机制选择性高、不依赖中枢、依赖风险低等特点,有望强化慢病协同价值。

盈利预测与估值评级

(无二级目录)

风险提示

(无二级目录)

总结

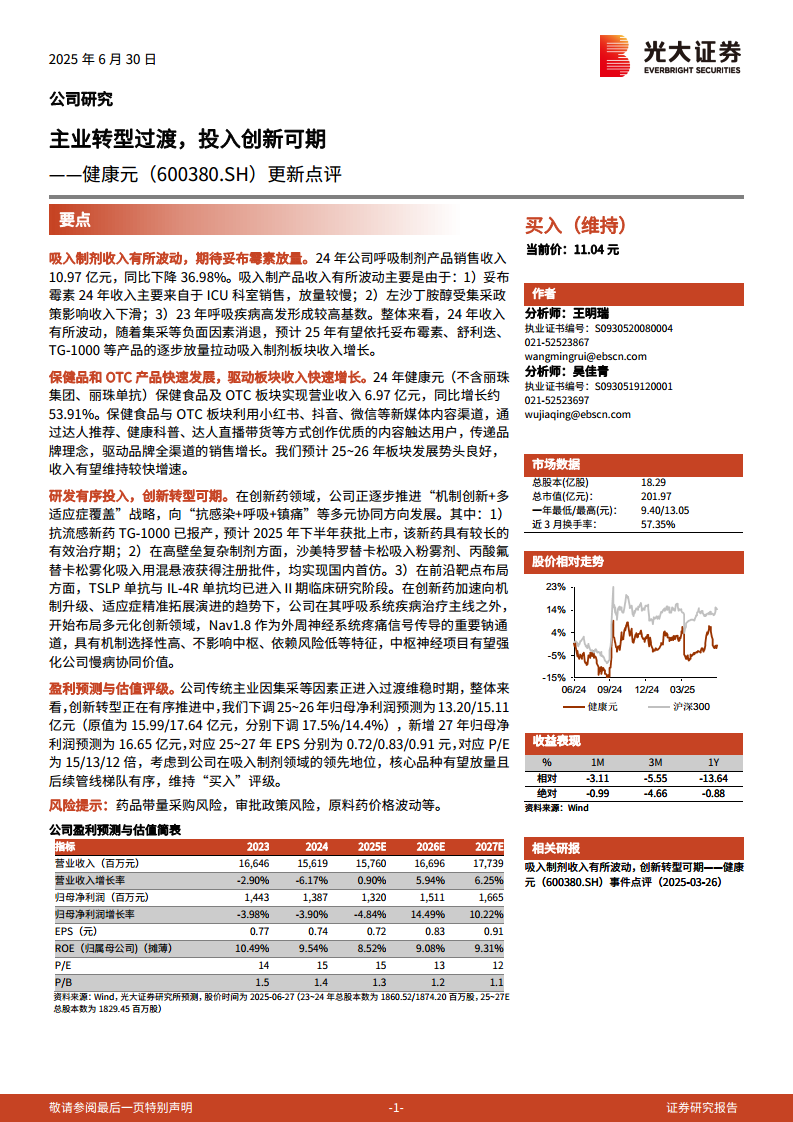

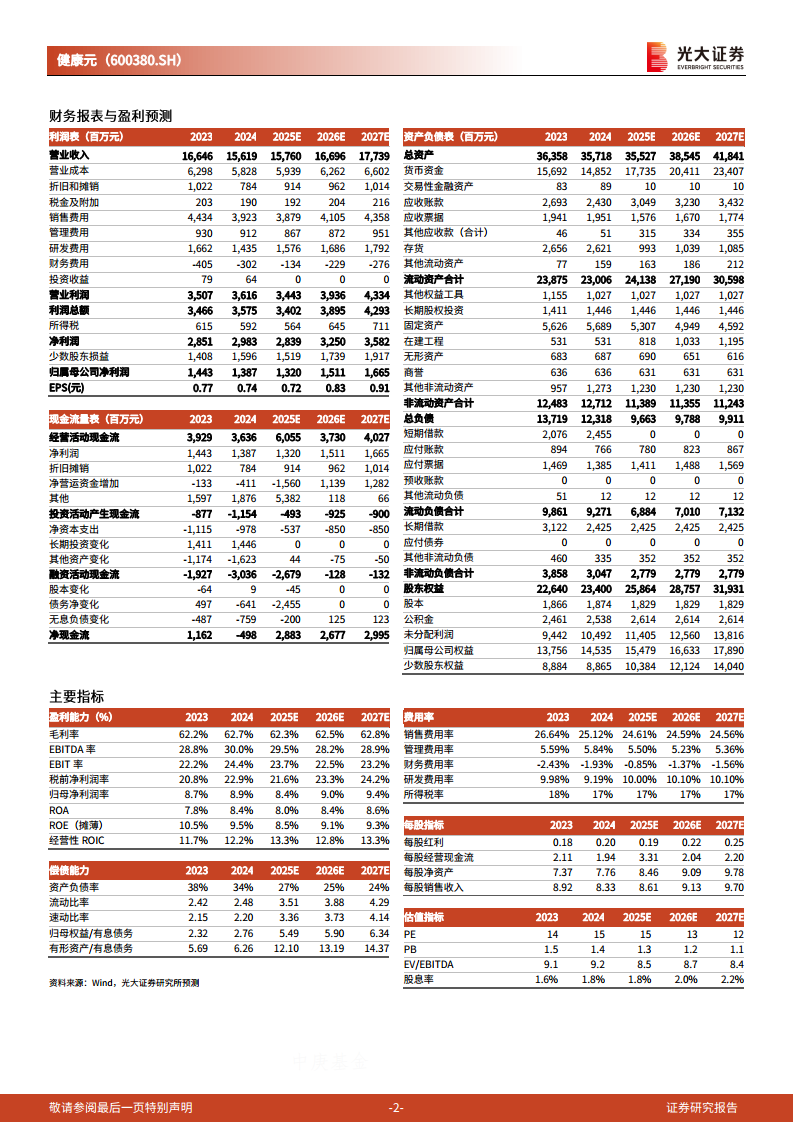

健康元2024年业绩呈现分化:吸入制剂收入10.97亿元(-36.98%),主要受妥布霉素ICU放量缓慢、左沙丁胺醇集采降价及2023年呼吸疾病高基数影响;保健食品与OTC板块收入6.97亿元(+53.91%),借助小红书、抖音等新媒体渠道实现快速增长。创新转型方面,抗流感新药TG-1000预计2025H2获批,高壁垒复杂制剂国内首仿落地,TSLP/IL-4R单抗进入Ⅱ期临床,中枢神经项目开辟新赛道。基于集采等不利因素,公司下调2025-2026年归母净利润预测至13.20/15.11亿元(前值15.99/17.64亿元),新增2027年预测16.65亿元,当前股价对应2025年PE为15倍。考虑到吸入制剂领先地位及创新管线梯次放量潜力,维持“买入”评级。主要风险包括药品带量采购、审批政策及原料药价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用