中心思想

泰德医药估值偏高,但赛道景气度支撑长期逻辑

- 泰德医药(03880.HK)作为全球第三大多肽CRDMO企业,受益于GLP-1等TIDES药物市场的爆发式增长,行业前景确定性较强。然而,按发售价中位数计算,公司上市后静态市盈率高达63倍,显著高于可比公司,估值溢价明显。因此,建议投资者采取谨慎申购策略,短期需警惕估值压力,中长期关注行业成长性与公司客户粘性带来的业绩兑现能力。

高客户粘性与高毛利率构成核心竞争力,但财务波动性值得注意

- 公司2022-2024年收入及净利润出现波动,2023年收入与净利润均有下滑,显示经营稳定性有待提升。不过,2024年公司CDMO客户留存率超90%,平均合作周期长达10年,且CDMO毛利率保持在53.5%的高位,五客户收入占比持续提升至50.3%,反映出较强的客户粘性和议价能力。综合来看,公司在细分赛道中的竞争壁垒较高,但短期业绩波动与高估值共同构成风险。

主要内容

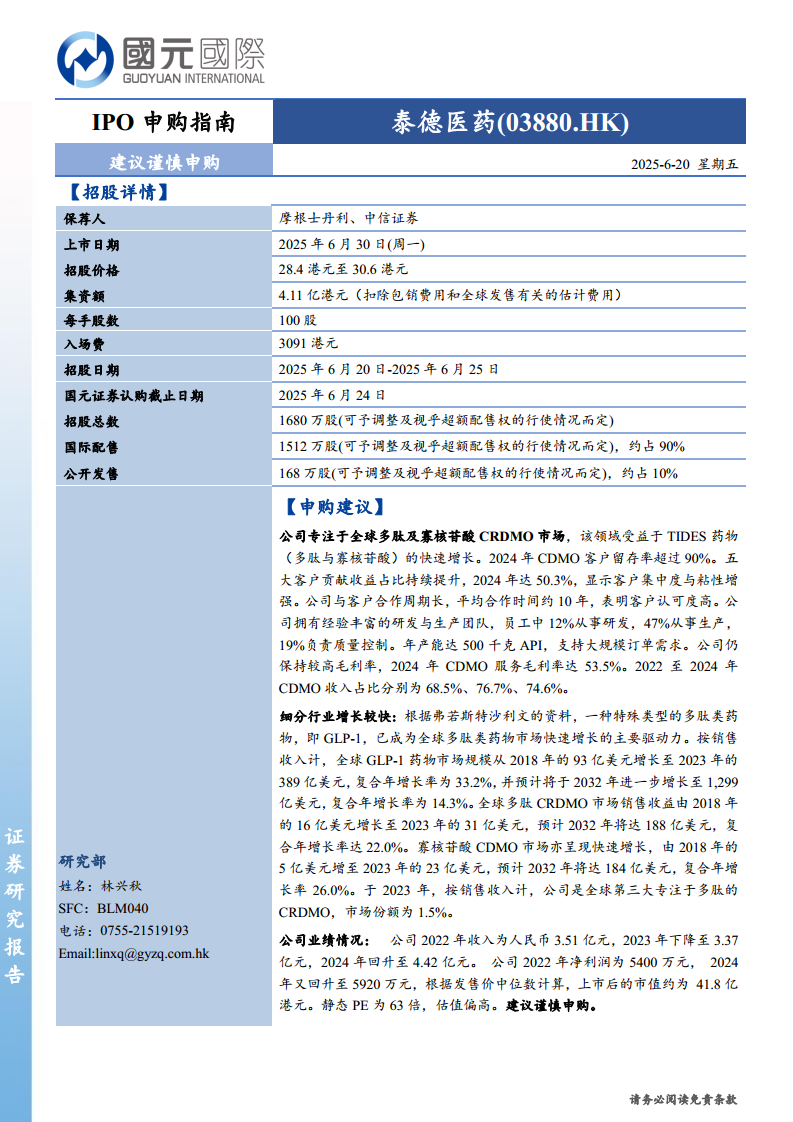

招股详情:发行结构偏向国际配售,入场门槛适中

- 保荐人为摩根士丹利、中信证券,上市日期为2025年6月30日。招股价区间为28.4-30.6港元,每手100股,入场费3091港元。招股期自2025年6月20日至25日,国元证券认购截止日为6月24日。全球发售共1680万股,其中国际配售占90%,公开发售仅占10%,显示出机构主导的发行特征。按招股价中位数计算,集资净额约4.11亿港元。

申购建议:行业高增长驱动,但估值制约申购吸引力

- 公司专注于多肽及寡核苷酸CRDMO市场,该市场增长强劲:全球多肽CRDMO市场2023年规模31亿美元,预计2032年达188亿美元,年复合增长率22.0%;寡核苷酸CDMO市场同期从23亿美元增至184亿美元,年复合增长率26.0%。尤其是GLP-1药物市场,2023年已增长至389亿美元,预计2032年达1299亿美元,年复合增长率14.3%,是公司核心增长引擎。

- 公司2024年CDMO客户留存率超过90%,五大客户收入占比达50.3%,平均合作周期约10年,显示客户依赖度与忠诚度较高。同时,公司拥有12%研发、47%生产、19%质量控制的专业团队,年产能达500千克API,支撑规模生产。2024年CDMO业务毛利率为53.5%,保持在较高水平。但公司2023年收入及净利润有所下滑,2024年虽回升至收入4.42亿元、净利润5920万元,但业绩波动性仍存。

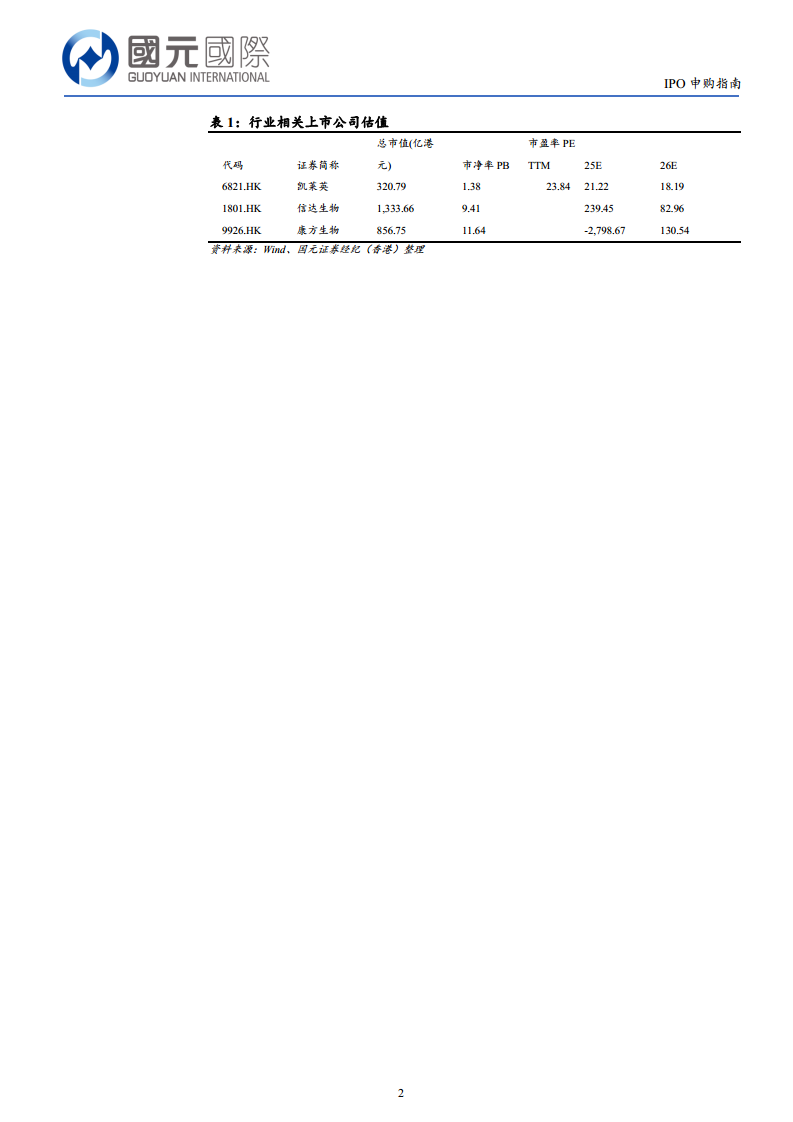

行业相关上市公司估值对比:泰德医药估值明显偏高

- 根据表1数据,可比公司凯莱英(6821.HK)总市值320.79亿港元,市盈率(TTM)23.84倍,2025年和2026年预测市盈率分别为21.22倍和18.19倍。信达生物(1801.HK)、康方生物(9926.HK)因处于研发投入期,市盈率偏高或为负值。泰德医药按中位数计算市值约41.8亿港元,以2024年净利润5920万元(约0.63亿港元)估算,静态PE约为66倍,远高于凯莱英的当前估值水平,估值压力明显。

总结

泰德医药所处的多肽及寡核苷酸CRDMO行业处于高景气周期,尤其是GLP-1药物市场的高速增长为公司提供了长期发展空间。公司在细分领域具备全球第三的竞争地位,客户粘性极强,高毛利率及长合作周期构筑了核心护城河。然而,公司2022-2024年收入与净利润出现波动,上市后静态市盈率高达63倍,估值远超可比公司凯莱英等,存在明显的估值回调风险。综合行业前景与估值水平,建议投资者谨慎申购,可关注上市后回调机会或行业催化剂带来的估值消化。

微信扫一扫-立即使用

微信扫一扫-立即使用