中心思想

轩竹生物-B IPO 总体评价:管线有亮点但盈利未现,建议谨慎申购

- 本报告对轩竹生物-B(02575)的IPO给出“建议谨慎申购”的核心观点,主要基于公司作为一家尚未盈利的创新生物制药企业,虽然在消化系统疾病、肿瘤及NASH三大领域拥有多款已获批或接近商业化的核心产品(如KBP-3571、XZP-3287、XZP-3621),且所处细分市场(如CDK4/6抑制剂)增长迅速,但公司目前仍处于大额亏损状态(2024年净亏损5.56亿元),且发行后市值为61亿港元,估值缺乏盈利支撑。

- 报告通过分析招股详情、行业竞争格局(如CDK4/6抑制剂市场已有8款获批产品)、公司财务数据(收入极低,研发及行政开支高企)以及同行业可比公司估值(如信达生物、康方生物等,多采用PS或远期PE估值),指出公司虽有差异化优势(如吡罗西尼是唯一获批单药治疗的CDK4/6抑制剂),但短期盈利能力不确定,建议投资者在申购时保持谨慎态度。

主要风险与机遇并存,需关注商业化及研发进展

- 机遇方面,公司核心产品已陆续进入商业化阶段(如KBP-3571于2023年11月商业化,XZP-3287于2025年7月商业化),且中国CDK4/6抑制剂市场预计到2032年将增至130亿元(复合年增长率20.2%),消化性溃疡患者基数庞大且持续增长,为公司提供了潜在增长空间。

- 风险方面,公司历史财务数据显示收入规模极小(2024年全年收入仅3010万元),而研发及行政开支导致净利润持续为负(2025年中期净亏损1.11亿元),且公司尚未实现盈利。此外,创新药行业竞争激烈,公司管线依赖核心产品,后续临床试验结果及商业化能力存在不确定性,因此报告建议“谨慎申购”。

主要内容

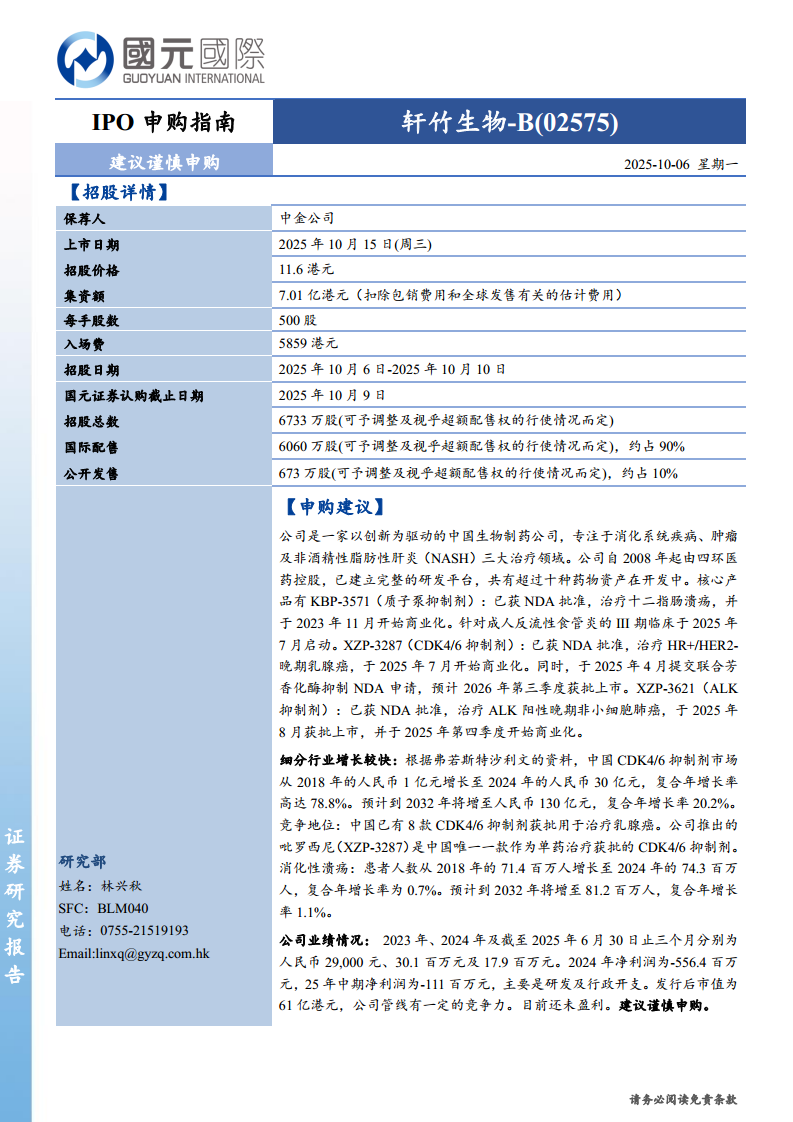

招股详情:关键发行条款及时间安排

- 保荐人:中金公司。

- 上市日期:2025年10月15日(周三)。

- 招股价格:11.6港元。

- 集资额:7.01亿港元(扣除费用后)。

- 每手股数:500股,入场费5859港元。

- 招股日期:2025年10月6日至10月10日(国元证券认购截止10月9日)。

- 招股总数:6733万股(可予调整),其中国际配售约90%(6060万股),公开发售约10%(673万股)。

申购建议:创新驱动但尚未盈利,谨慎参与

- 公司定位与管线:轩竹生物是一家创新生物制药公司,专注于消化系统疾病(如KBP-3571治疗十二指肠溃疡及反流性食管炎)、肿瘤(如XZP-3287治疗乳腺癌,XZP-3621治疗非小细胞肺癌)以及NASH。核心产品已获批或进入商业化阶段。

- 行业增长与竞争:中国CDK4/6抑制剂市场2024年已达30亿元,预计2032年增至130亿元(CAGR 20.2%)。公司产品吡罗西尼是中国唯一获批单药治疗的CDK4/6抑制剂,具有一定差异化优势。但已有8款同类药物获批,竞争激烈。

- 财务与估值:2024年净利润为-5.56亿元,2025年中期净利润为-1.11亿元,主要因研发及行政开支。发行后市值为61亿港元。报告建议“谨慎申购”,反映了对短期盈利能力的担忧。

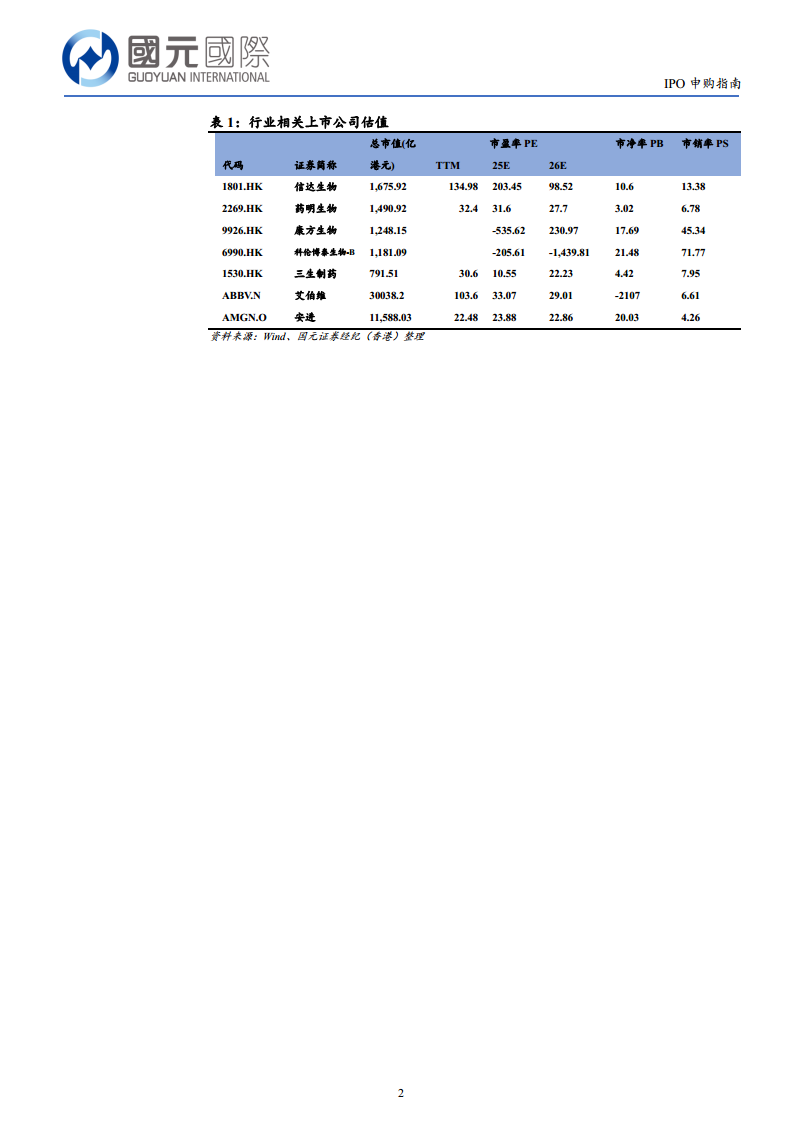

行业相关上市公司估值比较

- 可比公司市盈率(TTM)与市销率:信达生物(1801.HK)PE TTM为134.98倍,PS为10.6倍;药明生物(2269.HK)PE TTM为32.4倍,PS为3.02倍;康方生物(9926.HK)PE TTM为-535.62倍(亏损),PS为17.69倍。大盘股如艾伯维(ABBV.N)PE TTM为103.6倍,PS为6.61倍。显示创新药企普遍采用PS或远期PE估值,亏损公司更多依赖管线价值。

- 估值对比含义:轩竹生物作为亏损企业,发行后市值61亿港元,与其目前约3000万的年收入及未盈利状态相比,估值偏高,需依赖未来产品商业化前景支撑。报告通过对比强调其估值缺乏盈利安全边际。

总结

国元证券研究部的这份IPO申购指南对轩竹生物-B进行了全面分析,核心结论为“建议谨慎申购”。报告首先详细披露了招股价格、时间及募资结构,随后阐述了公司专注于消化(质子泵抑制剂)、肿瘤(CDK4/6及ALK抑制剂)及NASH的创新管线布局,并强调其所在细分市场(尤其是CDK4/6抑制剂)有较大增长潜力,且公司拥有差异化产品(唯一单药CDK4/6抑制剂)。然而,公司目前仍处于商业化初期,2024年及2025年上半年持续大额亏损,收入规模极小,财务基本面较弱。通过对比行业可比上市公司的估值(多数亏损企业采用PS估值,信达生物PS约10倍,康方生物PS约17倍),报告指出轩竹生物发行后61亿港元的市值缺乏盈利支撑。综合来看,公司管线具有一定竞争力,但短期不确定性较高,因此建议投资者谨慎参与申购。

微信扫一扫-立即使用

微信扫一扫-立即使用