中心思想

业绩拐点确立,海外渠道出清带来新增长周期

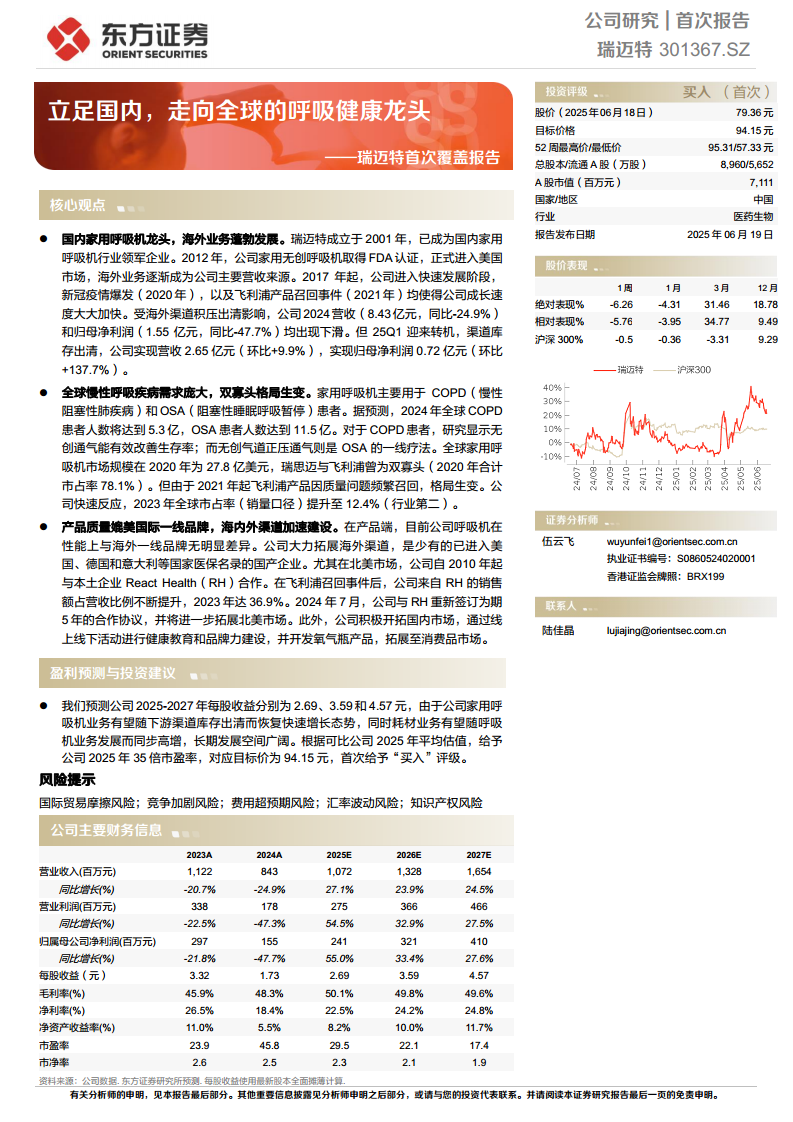

瑞迈特作为国内家用呼吸机龙头,在经历2024年海外渠道去库存导致的营收与利润下滑后,2025年第一季度已迎来明确业绩拐点(营收环比+9.9%,归母净利润环比+137.7%)。全球COPD及OSA患者基数庞大(合计超16亿人),飞利浦产品召回事件打破双寡头格局,公司凭借产品质量媲美国际一线及深度绑定北美经销商React Health的渠道优势,全球市占率(销量口径)已从2020年的4.5%提升至2023年的12.4%,位居行业第二。未来随耗材占比提升与国内渗透率提高,公司有望开启新一轮快速增长。

双轮驱动成长:家用呼吸机恢复高增,高毛利耗材占比持续提升

公司核心增长逻辑来自两大引擎:一是家用呼吸机业务随下游库存出清及北美市场重返稳态,预计2025年收入增速达32.5%;二是耗材业务(毛利率超64%)收入占比从2022年的14.0%升至2025Q1的30.5%,显著拉高综合毛利率(2025E预计50.1%)。参考瑞思迈“设备+耗材+数字化”的成长路径,瑞迈特正在复制同类成功模式。

主要内容

一、国内呼吸健康领军企业,迎来拐点

1.1 股权清晰,管理层积累深厚

实际控制人庄志与许坚合计持股21.29%,核心管理层具备30年以上医疗器械从业经验。公司战略布局“三横两纵”(家用、医用、耗材三大领域及产品、服务两条主线),已形成呼吸健康整体解决方案。

1.2 历史高增长,波动后出现转机

2017-2022年营收CAGR达58%,2020年疫情及2021年飞利浦召回事件助推高增,但2023-2024年受海外渠道库存积压干扰,2024年营收8.43亿元(同比-24.9%),归母净利润1.55亿元(同比-47.7%)。25Q1业绩拐点已现:营收2.65亿元(环比+9.9%),归母净利润0.72亿元(环比+137.7%)。2025年股权激励目标设定为营收不低于10.10亿元,彰显信心。同时完成名称变更为“瑞迈特”,统一品牌与证券简称。

二、家用呼吸机前景广阔,瑞迈特积极出海

2.1 慢呼病治疗需求大,非药方案首选家用呼吸机

全球COPD患者2024年预计5.3亿例,OSA患者11.5亿例。中国COPD确诊率仅26.8%(美国68.3%),OSA诊疗率不足1%(美国20%),潜在市场空间巨大。无创通气(NPPV/CPAP)是OSA一线疗法及COPD稳定期有效治疗手段。

2.2 呼吸机市场扩容,核心配件伴随放量

全球家用无创呼吸机市场规模2020年达27.7亿美元(CAGR 13%),中国2020年达12.2亿元。通气面罩作为高频更换耗材,全球2024年预计规模28.2亿美元。出口市场CAGR达18.5%,2024年预计3.4亿元。

2.3 全球双寡头格局生变,市占快速提升

2020年瑞思迈与飞利浦合计占全球78.1%份额。2021年起飞利浦因质量问题频繁召回,2024年1月宣布退出美国家用呼吸机市场。公司抓住窗口期,全球市占率(销量口径)从2020年4.5%(第四)升至2023年12.4%(第二)。国内市占率2023年达30.6%,位居国产品牌第一。

2.4 他山之石,瑞思迈成长带来的启示

瑞思迈2005-2024财年收入CAGR 13.5%,利润CAGR 15.6%。其成功源于“设备+高毛利耗材”模式(设备占比约52%,面罩配件约36%)及AI数字健康生态。瑞迈特目前耗材占比超30%,且正建设国内外云平台,有望复制路径。

三、产品媲美进口,渠道网络加速扩张

3.1 比肩全球TOP2,极具性价比

公司研发投入2024年达1.25亿元(占营收14.8%),产品在压力范围、呼气减压、湿化器等核心参数上与瑞思迈、飞利浦无明显差异,延时升压范围更广(0-60分钟)。定价仅为进口品牌1/2至1/3,优势显著。

3.2 海外布局早,渠道优势突出

公司是少数进入美国、德国、意大利等国家医保的国产企业。2020年国内呼吸机出口市场占比40.5%,面罩出口占比68.3%。北美为第一大海外市场,与React Health(RH)签订5年独家经销协议(2024年7月),RH销售占比2023年达36.9%。欧洲已建设云平台接入20余家代理商,奠定增量基础。

3.3 加大国内投入,拓展消费品

国内渗透率极低,公司通过线下体验中心、线上健康科普提升认知度。2015Q1国内收入同比+43.0%。推出氧气瓶(消费品类)和P5系列呼吸机(院线渠道),进一步拓宽增长点。

盈利预测与投资建议

预测2025-2027年EPS分别为2.69/3.59/4.57元,给予2025年35倍PE,对应目标价94.15元,首次给予“买入”评级。核心假设:家用呼吸机2025年增速32.5%,耗材增速16.8%,综合毛利率约50%。

风险提示

国际贸易摩擦风险、竞争加剧风险、费用超预期风险、汇率波动风险、知识产权风险。

总结

瑞迈特是国内家用呼吸机领域的绝对龙头,具备全球竞争力。2024年海外渠道去库存导致业绩短期承压,但2025Q1已明确回暖。公司受益于三大核心驱动力:全球COPD/OSA庞大需求叠加诊疗率提升(尤其是中国渗透率极低)带来的长期市场增量;飞利浦退出后留下的供给缺口,公司凭借产品性价比及绑定北美渠道(React Health)快速填补份额;高毛利耗材占比持续提升优化盈利结构。参考瑞思迈发展路径,公司正积极构建“硬件+软件+服务”生态,AI与数字化投入有望构筑新护城河。首次覆盖给予“买入”评级,目标价94.15元,对应2025年35倍PE。

微信扫一扫-立即使用

微信扫一扫-立即使用