中心思想

手术机器人赛道选择:关注商业化与创新性能

- 报告强调,在手术机器人蓝海市场中,选择标的应聚焦于三大核心维度:市场空间(我国2020年市场规模425.3百万美元,预计2026年达3840.2百万美元,年复合增长率44.3%)、商业化能力(渗透率低,需大量市场教育)以及产品创新性能(避免同质化,需解决临床痛点)。概念并非关键,产品性能与销售能力才是长期竞争力。

- 典型标的建议关注微创机器人与天智航,因其在商业化与创新性上具备先发优势。

中药政策与市场表现:量价趋势向好,板块估值切换

- 2021年12月30日医保支持中医药传承创新发展的指导意见出台,从“量”和“价”两个维度改变市场认知:中药在DRG/DIP支付中被列为“法外之地”,且短期不会国家集采,政策红利驱动中药板块估值抬升。

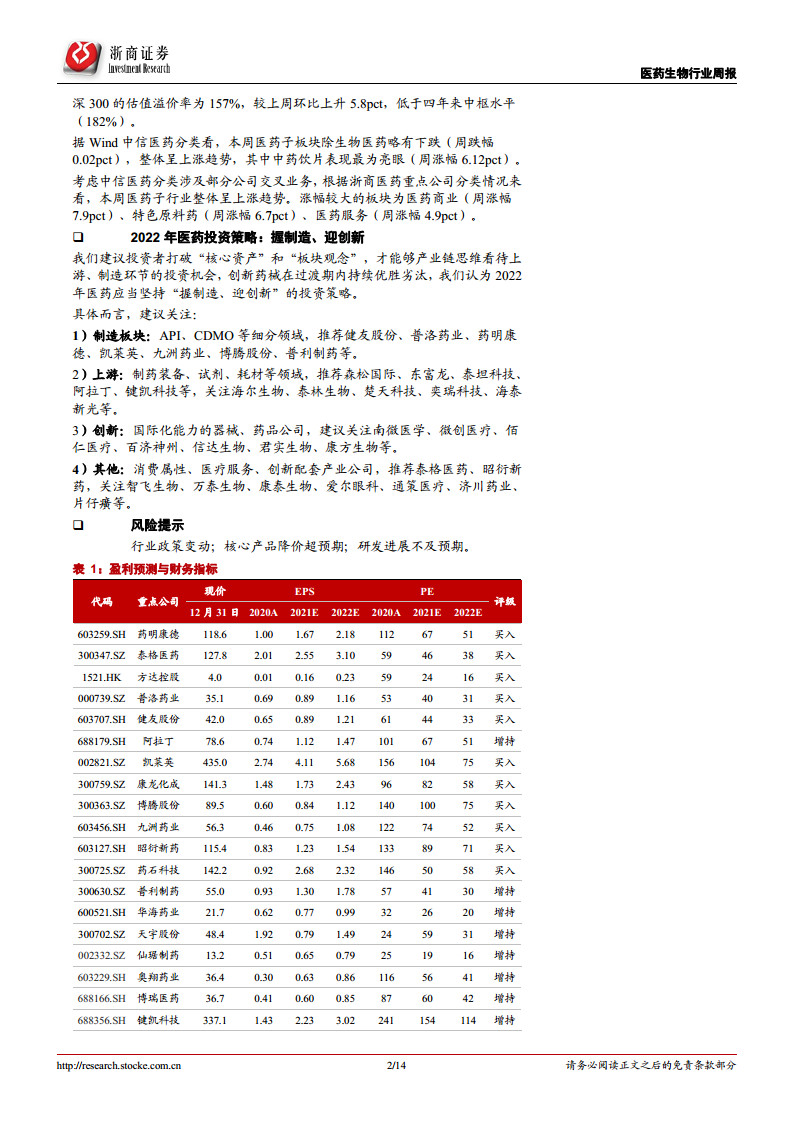

- 本周医药板块整体上涨3.1%,跑赢沪深300指数2.72个百分点,其中中药饮片子板块表现最亮眼(周涨幅6.12%),验证政策催化逻辑。2022年投资策略建议“握制造、迎创新”,重点关注制造、上游、创新及消费属性板块。

主要内容

1. 本周思考:手术机器人兴起,如何选择标的?

- 2021年12月28日,润迈德医疗提交招股说明书,布局冠脉介入手术机器人,有望成为国内第三家手术机器人上市公司。报告提出选择优质标的的三大标准:

- 市场空间:渗透率低,2026年中国市场规模预计达3840.2百万美元,年复合增长率44.3%。

- 商业化能力:品牌少、渗透率低,需大量市场教育与推广。

- 产品创新性能:避免同质化,需具备独特创新性与解决临床痛点的能力。

- 结论:概念一时,最终看产品性能与销售能力,建议关注微创机器人、天智航等。

2. 政策解读:中药政策落地,板块持续向好

- 2021年12月30日医保局与中医药管理局发布指导意见,改变市场对中药逻辑的认知:

- 量的角度:中药不受DRG/DIP约束,成为“法外之地”;

- 价的角度:短期不会国采,仍以省采招标为主,价格控制力度有限。

- 中药量价趋势向好,成为医药产品端稀缺的趋势向好板块,推荐片仔癀、中国中药、红日药业、华润三九、济川药业、羚锐制药等消费属性标的。

3. 本周表现:估值切换、中药持续亮眼

- 本周医药板块上涨3.1%,跑赢沪深300指数2.72个百分点,在所有行业中涨幅排名第7位。2021年初以来下跌4.4%,跑赢沪深300指数0.81pct。

- 成交量:成交额5615亿元,占A股总成交额11.1%,环比增加3.3pct,高于2018年以来中枢水平。

- 估值:PE为34倍,环比上升0.9pct,低于2011年以来中枢(38倍);估值溢价率157%,低于四年中枢(182%)。

- 子板块中中药饮片周涨幅6.12%最为亮眼,浙商医药分类下医药商业(+7.9%)、特色原料药(+6.7%)、医药服务(+4.9%)涨幅居前。

4. 本周行情回顾

4.1 医药行业行情:跑赢指数,成交量环比增加

- 本周医药板块上涨3.1%,跑赢沪深300 2.72pct;年初至今下跌4.4%,跑赢沪深300 0.81pct。

- 成交额5615亿元,占比11.1%,环比增加3.3pct。

- 估值34倍PE,低于历史中枢,溢价率157%低于四年中枢。

4.2 医药子行业:整体呈现上涨趋势,中药饮片表现亮眼

- 中信分类下除生物医药略有下跌外,整体上涨;中药饮片涨幅最大(+6.12%)。

- 浙商医药分类下医药商业(+7.9%)、特色原料药(+6.7%)、医药服务(+4.9%)涨幅领先。

- 估值方面,中药饮片、医疗服务PE环比上升明显,医疗服务、中药饮片、化学原料药市盈率分别为64倍、50倍、41倍。

4.3 陆港通&港股通:生物制品流入占比下降,医药商业板块占比提升

- 截至12月31日,陆港通医药行业投资2487亿元,北向资金占比15.4%。

- 生物制品流入占比下降,医药商业占比提升;医疗服务、医疗器械和化学制药板块持续受关注。

- 具体持仓变动:陆港通医药标的市值增长前5名包括迈瑞医疗、金域医学、恒瑞医药等;港股通市值变动前5名包括药明生物、中国中药、石药集团等。

4.4 限售解禁&股权质押情况追踪

- 2021年12月20日至2022年1月14日,21家医药上市公司发生或即将发生限售股解禁,其中光正眼科、葫芦娃、阳普医疗、南微医学等解禁股份占流通股本比例较高。

- 股权质押方面,羚锐制药、方盛制药、柳药股份等第一大股东质押比例上升;吉林敖东、中关村、太安堂等下降。

5. 风险提示

- 行业政策变动;核心产品降价超预期;研发进展不及预期。

总结

本报告围绕医药生物行业展开,核心聚焦于手术机器人赛道选择(强调市场空间、商业化能力与产品创新三大标准)及中药政策利好(量价趋势向好)驱动板块估值切换。报告同时分析了本周市场表现(医药板块上涨3.1%,中药饮片领涨),并基于产业趋势提出2022年投资策略“握制造、迎创新”,重点推荐制造(API/CDMO)、上游(制药装备/试剂/耗材)、创新(国际化器械/药品)及消费属性(医疗服务/中药)四大方向。此外,通过对估值、成交量、子行业表现、陆港通资金流向以及限售解禁/股权质押的动态追踪,为投资者提供了全面的市场状态与风险提示。整体上,报告展现了当前医药板块的结构性机会与长期景气逻辑,强调从产业链思维甄选优质标的。

微信扫一扫-立即使用

微信扫一扫-立即使用