中心思想

核心业绩超预期,龙头地位稳固

泰格医药2021年业绩预告显示,归母净利润同比增长50%-73%,扣非归母净利润同比增长60%-87%,显著超出市场预期。公司主营业务增长强劲,21Q4单季扣非归母净利润同比增长72.8%,显示其作为临床CRO龙头的业务韧性。同时,非经常性损益因金融资产公允价值变动和股权转让收益大幅提升至14-18亿元,进一步推高整体利润。

创新药驱动与全球化战略并进

公司核心业务以创新药临床服务为主,受益于国家鼓励创新药政策,21Q3-Q4扣非归母净利润持续提速,验证了其景气度。全球化布局稳步推进,海外临床项目数量同比增长37%,子公司方达在中国扩大产能,形成临床前与临床服务协同效应,有望打开长期成长空间。

主要内容

事件与业绩概览

公司发布2021年业绩预告,2021年实现归母净利润26.25亿-30.27亿元,同比增长50%-73%;扣非归母净利润11.33亿-13.24亿元,同比增长60%-87%。业绩超出此前预期。以中值计算,21Q4单季扣非归母净利润3.60亿元,同比增长72.8%,21Q1-Q4单季扣非归母净利润分别同比增长98.4%/67.3%/67.6%/72.8%,主营业务增长强劲。

非经常性损益大幅增加

非经常损益从2020年的10.4亿元提升至2021年的14-18亿元(+34.6%-73% YOY),主要由于按新金融工具准则确认的金融资产公允价值变动收益和股权转让收益,其中直接投资或间接投资的公司公允价值变动收益为12-16亿元。

主营业务分析

创新药临床服务为主,龙头地位凸显

2021年7月国家药监局发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》,市场一度对CXO景气度产生疑虑。但泰格医药作为临床CRO龙头企业,以服务创新药项目为主,受益于创新药鼓励政策,21Q3-Q4扣非归母净利润提速,验证了其龙头地位和行业景气度。

全球化稳步推进,产业链延伸加强协同效应

公司积极打造全球化临床CRO能力,在业内处于领先地位。2021年上半年,海外执行药物临床研究项目140个,同比增长37%,涵盖29个全球多中心临床试验。同时,美国控股子公司方达在中国布局产能,着力打造临床前及CMC服务能力,与母公司形成协同效应,实现临床前一体化、临床试验、CMC开发的全流程服务。公司临床业务“走出去”,临床前业务“引进来”,双向发力,有望进一步打开成长空间。

盈利预测与估值

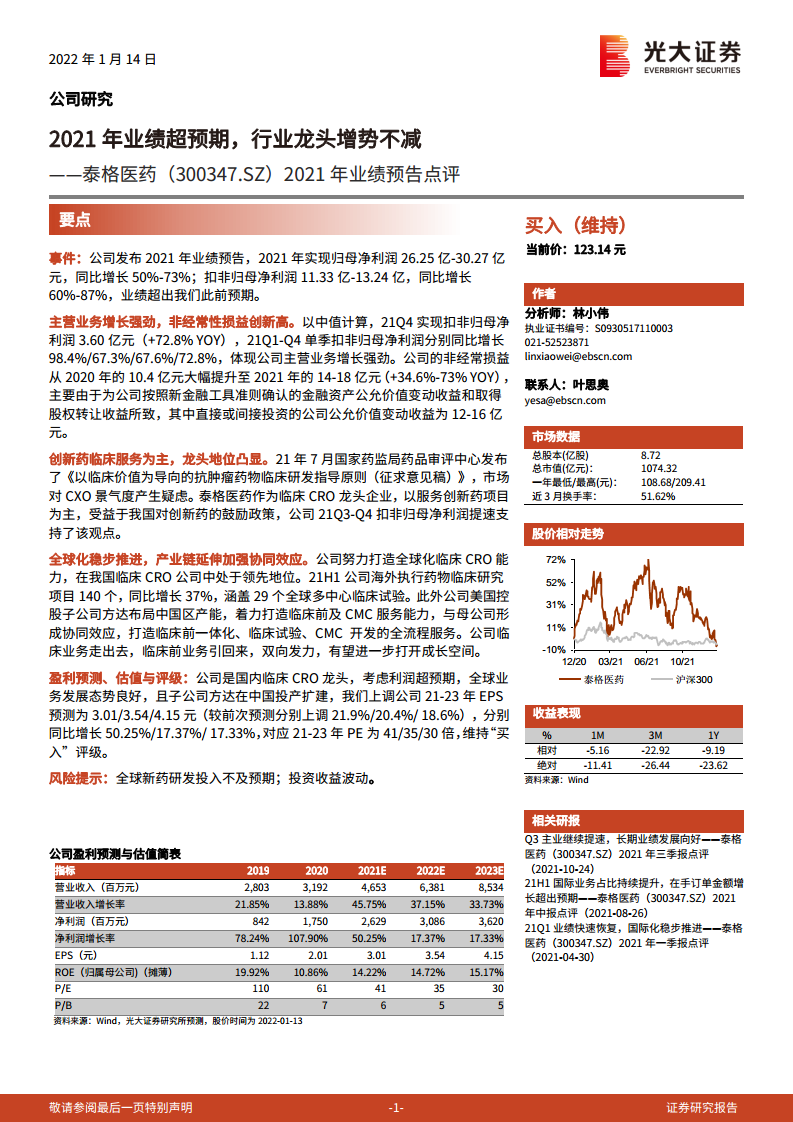

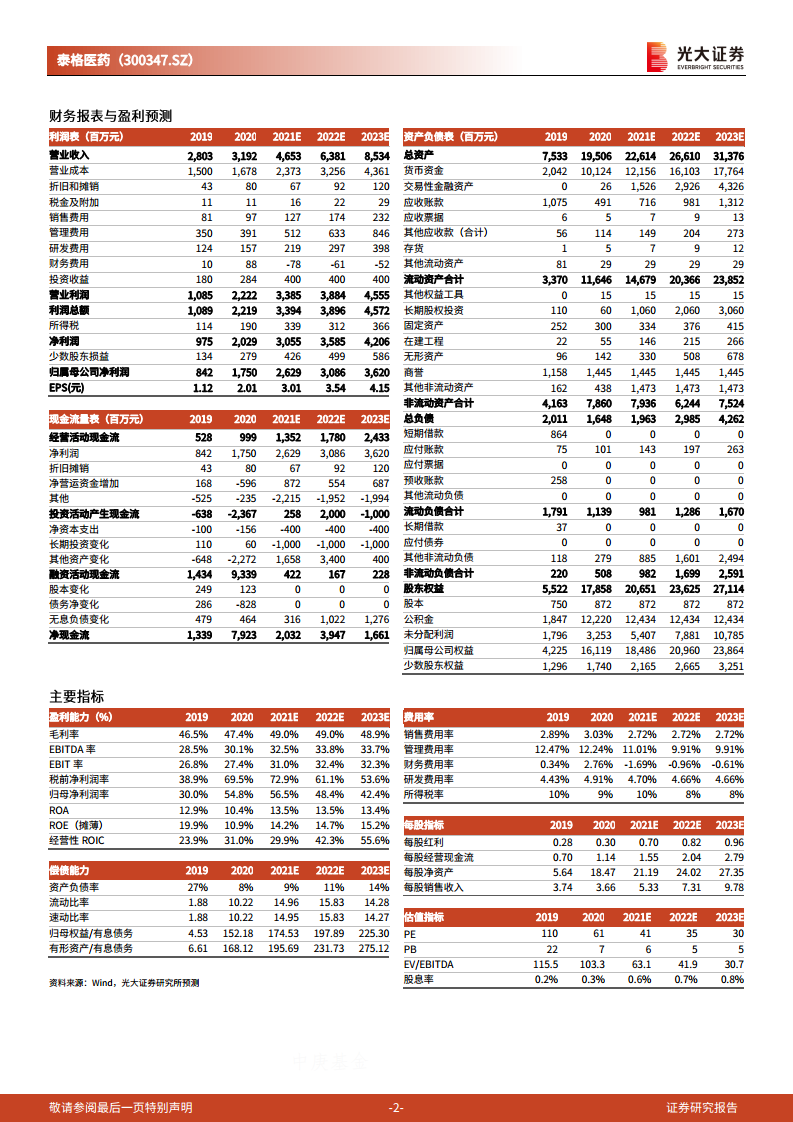

基于业绩超预期、全球业务发展态势良好及子公司方达在中国投产扩建,上调公司2021-2023年EPS预测至3.01/3.54/4.15元(较前次分别上调21.9%/20.4%/18.6%),对应同比增长50.25%/17.37%/17.33%。当前股价对应2021-2023年PE为41/35/30倍,维持“买入”评级。

盈利预测与估值简表关键数据

- 营业收入:2021E 46.53亿元,2022E 63.81亿元,2023E 85.34亿元;增长率分别为45.75%、37.15%、33.73%。

- 归母净利润:2021E 26.29亿元,2022E 30.86亿元,2023E 36.20亿元;增长率分别为50.25%、17.37%、17.33%。

- ROE(摊薄):2021E 14.22%,2022E 14.72%,2023E 15.17%。

- P/E:2021E 41倍,2022E 35倍,2023E 30倍。

风险提示

全球新药研发投入不及预期;投资收益波动。

总结

泰格医药2021年业绩预告显示,公司主营业务增长强劲,归母净利润和扣非归母净利润均显著超出预期,主要得益于创新药临床服务需求旺盛和全球化布局的推进。公司作为临床CRO行业龙头,受益于政策红利和自身技术优势,业务持续提速,非经常性损益因金融资产公允价值变动而大幅增加。同时,公司全球化战略稳步实施,海外项目数量增长,子公司方达在中国产能扩建,形成产业链协同效应。基于业绩超预期和未来增长前景,分析师上调盈利预测并维持“买入”评级,但需关注全球研发投入波动和投资收益的不确定性。总体而言,泰格医药在行业景气度回升和自身竞争力提升的双重驱动下,中长期成长空间可期。

微信扫一扫-立即使用

微信扫一扫-立即使用