中心思想

战略布局意义重大:补齐TAVR适应症最后拼图

沛嘉医疗通过获得全球唯一反流瓣Trilogy的大中华区排他权,完成了经导管主动脉瓣置换(TAVR)产品线在窄瓣、反流、可回收、长效瓣膜及高分子瓣膜的全覆盖,构建起国内最全面的TAVR产品管线,为未来在主动脉瓣介入治疗市场的全面竞争奠定坚实基础。

市场潜力与商业化前景:填补400万反流病人空白市场

中国约400万主动脉瓣反流患者目前尚无介入治疗方案,Trilogy作为全球唯一获CE注册且通过FDA突破性器械认证的经股反流瓣,有望快速导入中国,叠加公司专业销售团队的商业化能力,新产品有望迅速放量,带动公司营收快速增长(预计2021-2023年收入增速分别为278%、241%、82%)。

主要内容

事项:获得全球唯一反流瓣Trilogy大中华区排他权

近日,沛嘉医疗与JenaValve签署独占许可协议,获得其专有开发的经导管主动脉瓣置换产品Trilogy在大中华区的制造、开发和商业化独占许可。

评论:补齐TAVR适应症拼图,技术领先,团队优秀

补齐TAVR适应症拼图

Trilogy产品导入后,沛嘉医疗将同时具备经股介入的狭窄瓣、反流瓣、可回收瓣膜、长效非醛干瓣以及高分子瓣膜,成为国内TAVR管线最全的企业,Trilogy反流瓣膜是适应症布局上的最后一块拼图。

技术领先,填补空白市场

中国主动脉瓣反流病人约400万,目前无介入治疗方案,市场空间巨大。Trilogy是全球唯一具备主动脉瓣反流适应症的经股TAVR产品,已完成CE注册并获FDA突破性器械认证,预计可较快导入中国市场,且临床风险可控。

销售团队高效

公司销售团队专业能力突出,在术者群体中口碑极佳,TAVR取证后半年内商业化推进迅速,新品商业化前景值得期待。

盈利预测、估值及投资评级

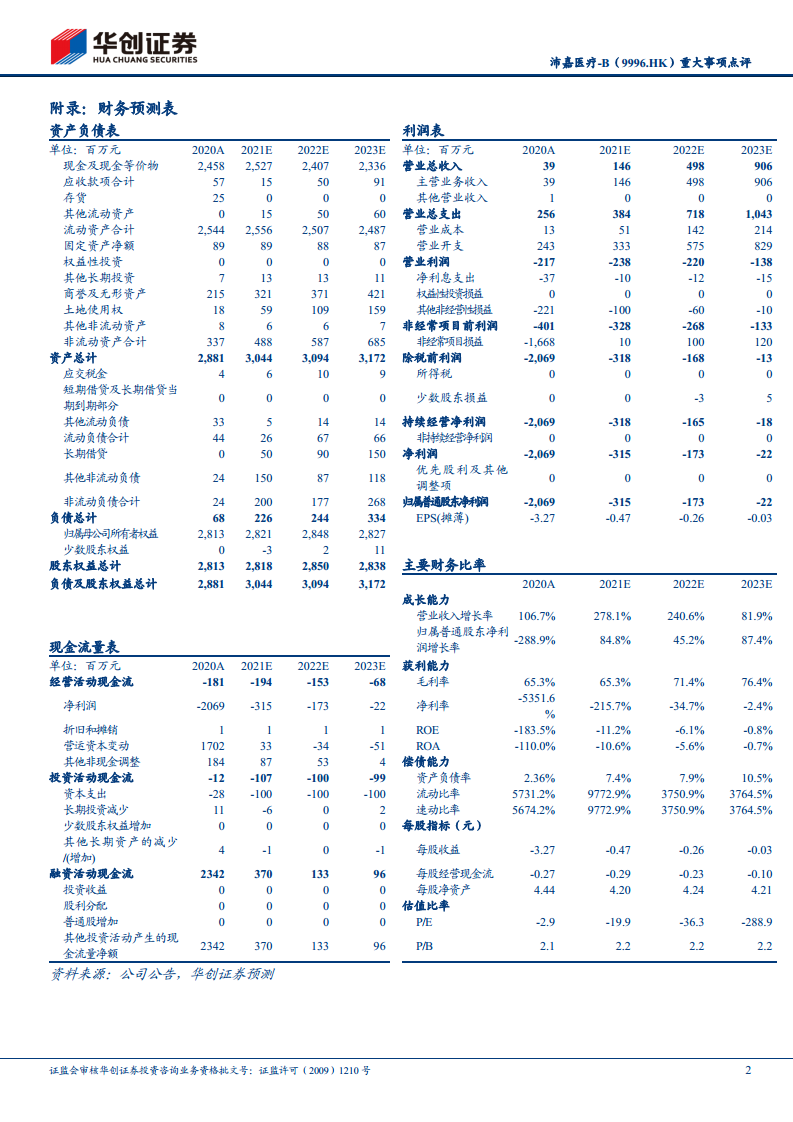

预计2021-2023年收入分别为1.46亿、4.98亿、9.06亿元,同比增长278%、241%、82%;净利润分别为-3.15亿、-1.73亿、-0.22亿元。基于DCF测算,合理市值261亿元(对应股价47港元),维持“推荐”评级。

风险提示

- 新产品商业化进度不达预期;

- 市场竞争加剧。

总结

沛嘉医疗通过引入Trilogy反流瓣,在国内率先实现TAVR全适应症覆盖,补齐关键短板。核心看点在于:其一,中国400万反流患者无介入疗法,Trilogy技术全球领先且临床路径成熟,有望快速填补空白;其二,公司销售团队执行力强,商业化推进高效;其三,营收高速增长且亏损逐年收窄,DCF估值显示当前股价(11.18港元)较目标价(47港元)存在显著上涨空间。需关注商业化进度与竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用