中心思想

业绩增长超预期,盈利质量显著提升

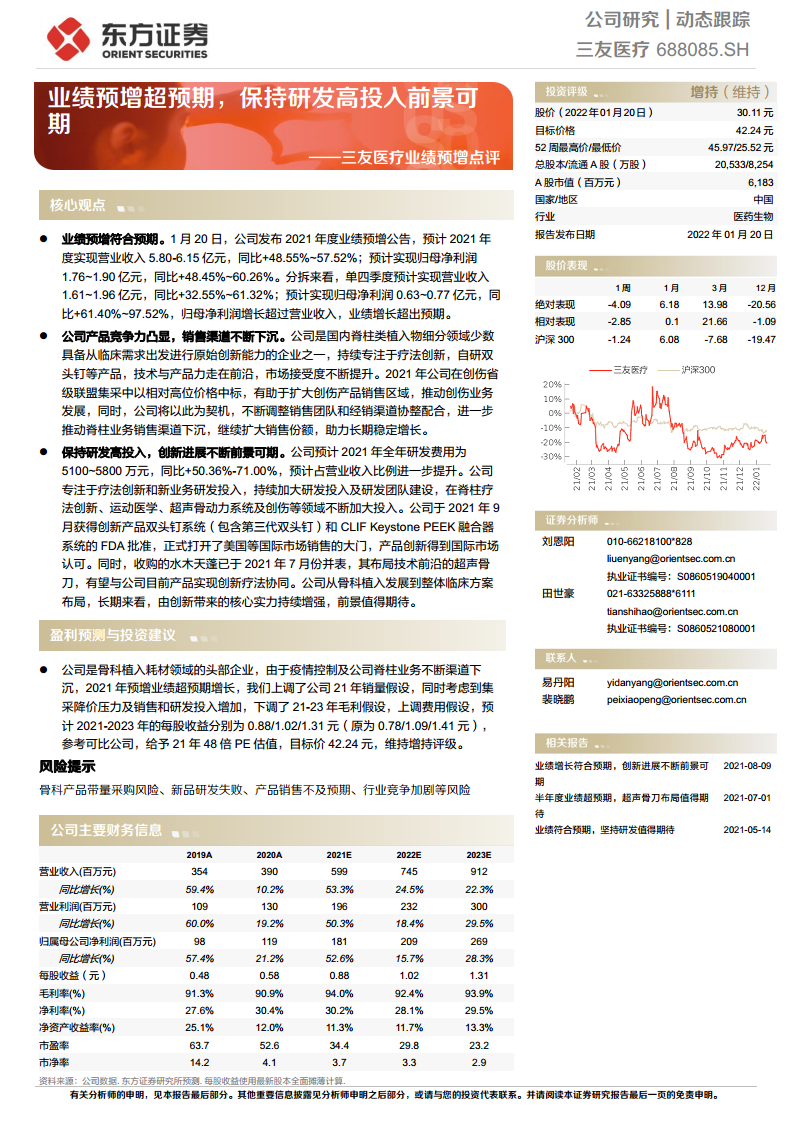

三友医疗2021年度业绩预增公告显示,预计实现营业收入5.80~6.15亿元,同比增长48.55%~57.52%;预计实现归母净利润1.76~1.90亿元,同比增长48.45%~60.26%。单四季度归母净利润增速(61.40%~97.52%)显著高于营收增速(32.55%~61.32%),盈利能力增强,业绩表现超预期。公司2021年全年研发费用预计为5100~5800万元,同比增长50.36%~71.00%,研发投入持续加大,为疗法创新和新业务拓展奠定基础。

产品竞争力与渠道下沉驱动长期增长

公司作为国内脊柱类植入物细分领域具备原始创新能力的企业,产品技术领先,市场接受度不断提升。通过在创伤省级联盟集采中以相对高位价格中标,扩大创伤产品销售区域,并借助渠道协整推动脊柱业务销售渠道下沉,进一步扩大销售份额。同时,公司创新产品双头钉系统及CLIF Keystone PEEK融合器系统获得FDA批准,打开美国等国际市场销售大门,长期增长前景可期。

主要内容

业绩预增符合预期,单季盈利表现亮眼

公司2021年预计实现归母净利润1.76~1.90亿元,同比+48.45%~60.26%。单四季度预计归母净利润0.63~0.77亿元,同比+61.40%~97.52%,归母净利润增速远超营收增速,显示成本控制或产品结构优化带来的盈利能力提升。业绩预增超出市场预期,验证公司内生增长动力强劲。

产品竞争力凸显,销售渠道持续下沉

公司专注疗法创新,自研双头钉等产品,技术和产品力处于行业前沿。2021年在创伤省级联盟集采中以相对高位价格中标,不仅有助于扩大创伤产品区域覆盖,更推动脊柱业务销售渠道下沉。公司持续调整销售团队与经销渠道协同配合,助力长期稳定增长。

保持研发高投入,创新进展不断

2021年全年研发费用预计为5100~5800万元,同比+50.36%~71.00%,占营业收入比例进一步提升。公司在脊柱疗法创新、运动医学、超声骨动力系统及创伤等领域持续加大投入。2021年9月获得双头钉系统和CLIF Keystone PEEK融合器系统的FDA批准,打开国际市场。收购水木天蓬(2021年7月并表)布局超声骨刀,有望实现创新疗法协同,增强整体临床方案布局能力。

盈利预测与投资建议

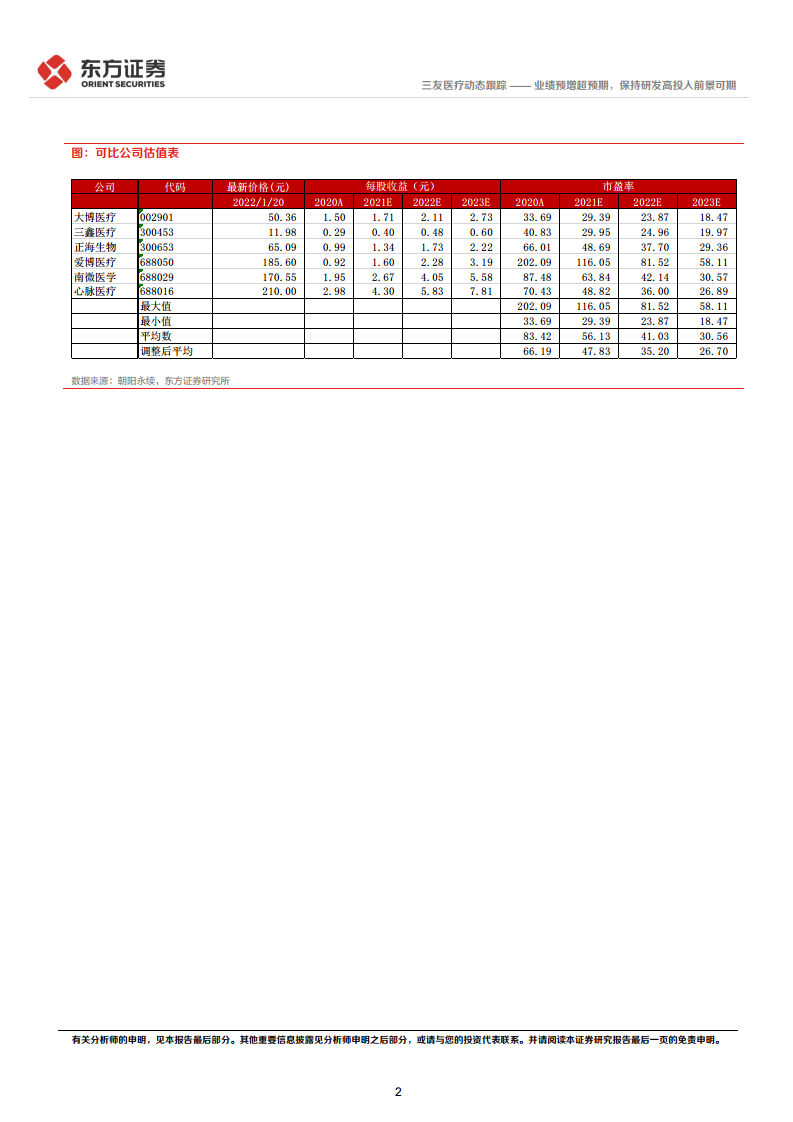

基于业绩超预期及集采降价压力、销售研发投入增加等因素,调整盈利预测:预计2021-2023年每股收益分别为0.88/1.02/1.31元(原0.78/1.09/1.41元),参考可比公司给予21年48倍PE估值,目标价42.24元,维持“增持”评级。可比公司包括大博医疗、三鑫医疗、正海生物、爱博医疗、南微医学、心脉医疗,2021年调整后平均PE为47.83倍。

风险提示

公司面临骨科产品带量采购风险、新品研发失败风险、产品销售不及预期风险、行业竞争加剧风险等。投资者需关注政策变化及公司执行能力。

总结

三友医疗2021年业绩预增超预期,营收和归母净利润均实现高增长,单季度盈利表现尤为突出。公司凭借产品原始创新能力和渠道下沉策略,在集采压力下仍保持竞争优势。研发投入持续高增,创新产品获得FDA批准打开国际市场,并购水木天蓬带来协同效应。东方证券上调盈利预测,给予48倍PE估值,目标价42.24元,维持“增持”评级。主要风险为集采降价、新品研发失败及行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用