中心思想

MPP授权驱动口服新冠药市场格局重构

本报告的核心观点围绕默沙东口服新冠药Molnupiravir的MPP授权事件展开,强调该事件对全球疫情防治供应链的深远影响。报告认为,MPP授予27家海内外药企生产权益(含5家中国药企)将显著提升口服新冠药的可及性,加速仿制药放量进程。基于治疗机制、口服药物的可及性和经济性优势,分析师持续看好口服小分子新冠药物的应用前景,并指出这将带动制药工业上游CDMO及其偏精细化工供应链相关产品的放量预期。

疫情流感化趋势强化口服药战略价值

报告通过分析全球疫情数据(新增病例激增但死亡率稳定在1%以内、住院增幅低于病例增幅、Omicron占比升至61%成为主流毒株)得出疫情常态化和流感化预期。疫苗、中和抗体和口服新冠药物三管齐下的防控格局下,口服药物因其便携性和经济性,有望成为未来疫情防控的核心工具。同时,MPP平台正陆续评审辉瑞口服药Paxlovid的仿制权益,显示口服新冠药市场将进入原研与仿制并行的放量阶段。

主要内容

MPP宣布Molnupiravir授权

授权主体与覆盖范围

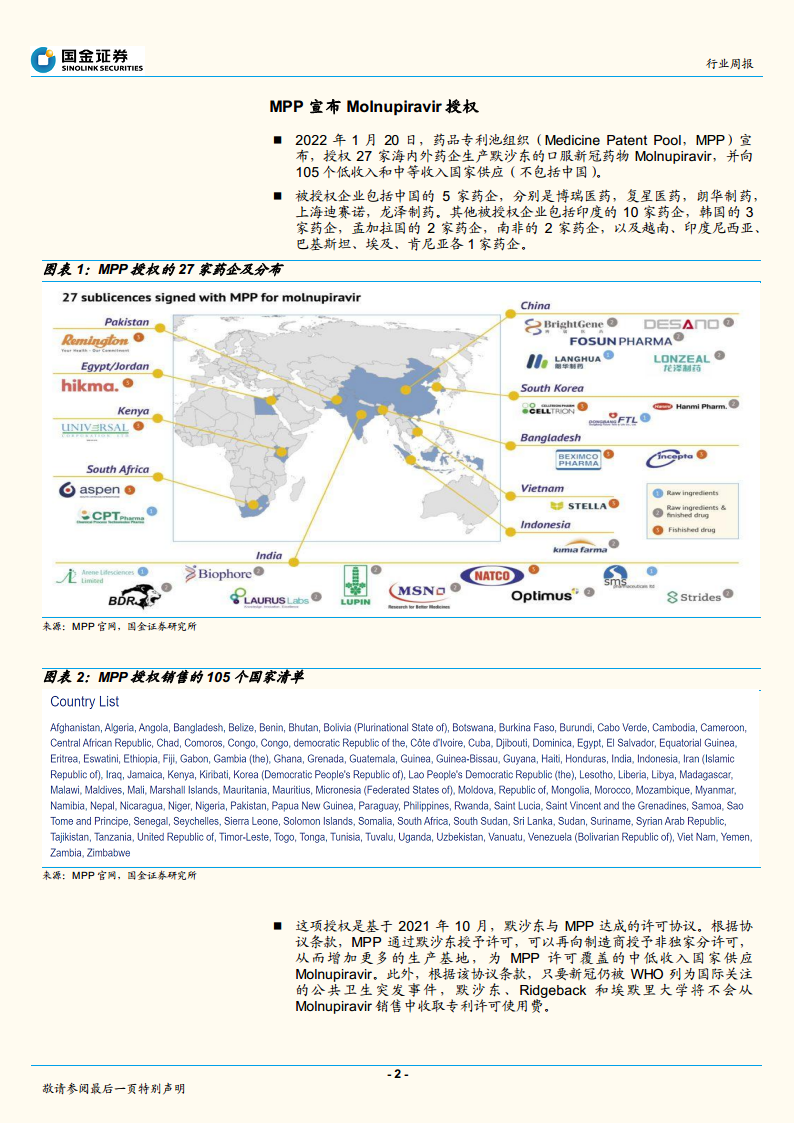

2022年1月20日,药品专利池组织(MPP)宣布授权27家海内外药企生产默沙东口服新冠药物Molnupiravir,向105个低收入和中等收入国家供应(不包括中国)。被授权企业包括中国5家(博瑞医药、复星医药、朗华制药、上海迪赛诺、龙泽制药)、印度10家、韩国3家等,共计27家企业。

授权法律与财务条款

该授权基于2021年10月默沙东与MPP达成的许可协议。根据条款,MPP可向制造商授予非独家分许可以增加生产基地;只要新冠被WHO列为国际关注的公共卫生突发事件,默沙东、Ridgeback和埃默里大学将不收取专利许可使用费。

印度仿制药上市定价参考

此前默沙东已将Molnupiravir专利授权给印度13家仿制药企。自2022年1月初起,印度仿制药逐渐上市,定价约18-20美元/疗程,为全球仿制药放量提供了价格锚点。

新冠疫情更新

全球新增病例数创新高后回调

根据WHO统计,全球新增病例在12月底至1月初大幅增长并达历史新高,每周新增病例数超过过去三波疫情高峰时期。近几天出现拐点开始下降,但仍保持较高水平。欧美主要国家新增病例数也呈现见顶回落趋势。

住院与死亡率呈现“脱钩”特征

各国新冠住院患者数量增幅小于新增病例增幅,且住院数量出现见顶趋势。全球新冠感染患者死亡率持续稳定在低于1%的水平,美国CDC数据显示季节性死亡率为0.1%-0.2%,新冠死亡率正逐渐接近季节性流感水平。

疫苗接种率与加强针进展

全球平均疫苗接种率达60%,高收入和中高收入国家超75%,中低收入国家达50%,但低收入国家仅9.5%。11月中旬以来加强针接种率明显提升,全球平均接种率超10%。

Omicron成为全球主流毒株

全球范围内新增病例中Omicron占比已上升至61%,成为绝对主流毒株。同时新型变异株的出现持续带来不确定性。

行业更新

5家中国企业获默沙东口服新冠药授权

2022年1月20日,MPP授予27家海内外企业生产默沙东Molnupiravir的权益,可向105个中低收入国家销售仿制药(不含中国)。中国5家药企(博瑞医药、复星医药、朗华制药/维亚生物、上海迪赛诺、龙泽制药)位列其中。

全球疫情持续反复但死亡率稳定

12月底以来全球新增病例大幅上升远高于历史峰值,近期出现回调。住院增幅小于新增病例增幅,死亡率保持在1%以内。全球疫苗接种率稳步升至60%,加强针平均接种率超10%。

Omicron占比持续上升至61%

海外Omicron突变株占比持续上升,全球范围内已达61%,成为全球主流毒株。

简评

疫情常态化和流感化预期利好口服药放量

疫苗、中和抗体和口服新冠药物三管齐下,疫情呈现常态化和流感化趋势。基于治疗机制、口服药物的可及性和经济性,看好口服小分子新冠药物的应用前景。

多款口服新冠药物即将进入放量阶段

①原研供应链持续加码供货;②通过MPP平台权益授予,仿制药企和供应链企业获得生产和销售权益;③国内新冠口服药布局丰富,研发逐步推进。

MPP平台评审持续推进,关注仿制药放量预期

MPP平台已授予27家企业生产默沙东Molnupiravir仿制药,辉瑞口服新冠药Paxlovid的仿制药申请也在评审中,预计将催化下一轮仿制药放量。

上游CDMO及精细化工供应链放量预期

随着口服新冠药物(原研+仿制)的放量,将带动制药工业上游CDMO及其上游偏精细化工供应链相关产品放量。

投资建议

建议关注复星医药、博瑞医药、维亚生物等;科伦药业、乐普医疗、奥锐特等;药明康德、凯莱英、博腾股份、奥翔药业、九洲药业、新和成、飞凯材料等上游供应链;以及君实生物、歌礼制药、众生药业、先声药业、舒泰神等新冠药物研发企业。

风险提示

新冠疫情发展变化风险,产品研发数据及进度不及预期风险,产品产能及销售不及预期风险,政府订单不及预期风险,政策风险等。

总结

本报告以2022年1月20日MPP授予27家药企(含5家中国药企)生产默沙东口服新冠药Molnupiravir仿制药权益为核心事件,系统分析了全球疫情演变趋势和口服新冠药市场前景。报告指出,全球疫情呈现“新增病例激增但死亡率稳定在1%以下、住院增幅小于病例增幅、Omicron占比升至61%成为主流毒株”的特征,疫情正向常态化和流感化演变。在此背景下,口服小分子新冠药物凭借其治疗机制、可及性和经济性优势,有望成为疫情防控的核心工具。MPP授权的实施将推动仿制药加速放量,同时辉瑞Paxlovid的仿制药评审也在推进中,口服新冠药市场将进入原研与仿制并行放量阶段。报告建议重点关注获得MPP授权的中国企业、制药工业上游CDMO及其精细化工供应链,以及国内新冠药物研发企业,并提示了疫情发展、研发进度、产能销售、政府订单及政策等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用