中心思想

泰它西普干燥症II期临床成功,拓展自免疾病治疗边界

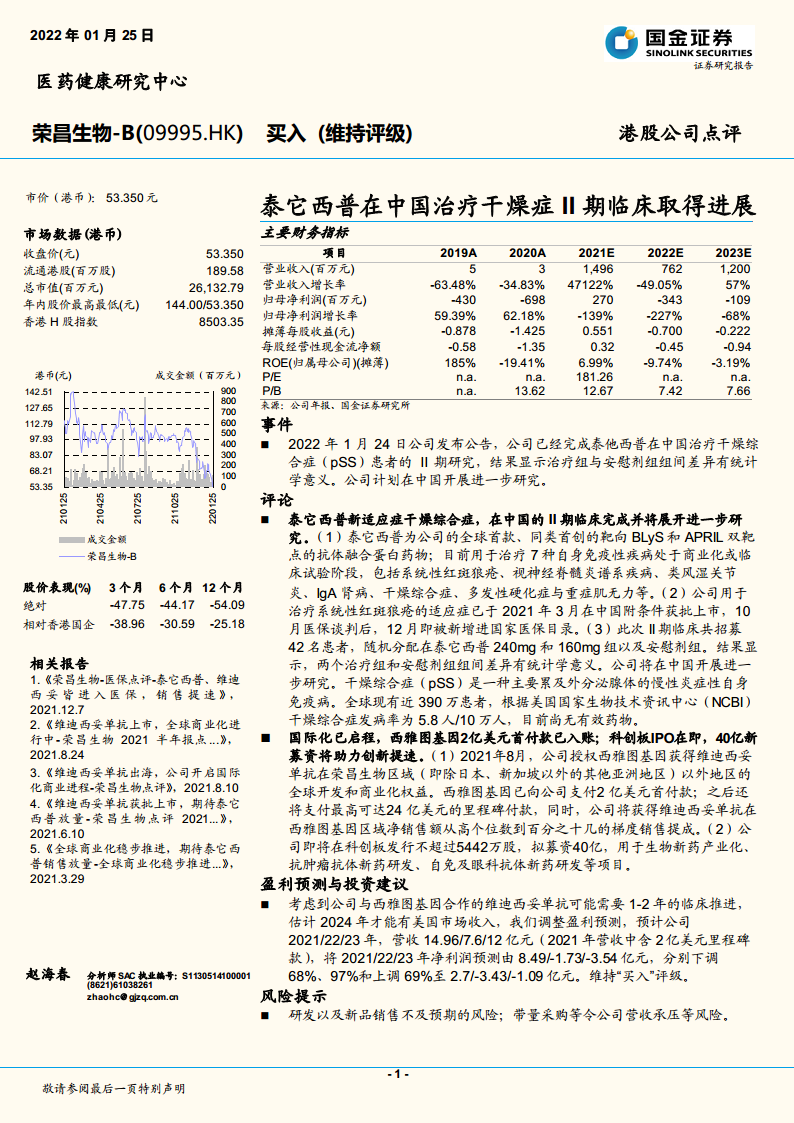

本次报告的核心观点在于,荣昌生物的核心产品泰它西普在治疗干燥综合症(pSS)的II期临床研究中取得阳性结果,治疗组与安慰剂组间差异具有统计学意义。该进展不仅验证了泰它西普作为全球首款BLyS/APRIL双靶点融合蛋白在自身免疫性疾病领域的广谱治疗潜力,也为公司打开了新的市场空间。此外,公司国际化授权合作(维迪西妥单抗出海)与科创板IPO募资并行推进,进一步强化了公司的资金实力与研发管线,为长期增长奠定基础。基于此,国金证券维持“买入”评级。

主要内容

事件:泰它西普干燥症II期临床研究完成并披露阳性结果

2022年1月24日,公司公告完成泰它西普在中国治疗干燥综合症(pSS)患者的II期研究,结果显示治疗组与安慰剂组组间差异有统计学意义。公司计划在中国开展进一步研究。该事件是本次点评的催化剂。

评论:临床进展与商业化/资本化双轮驱动

泰它西普新适应症干燥综合症II期临床完成,将进一步推进

- 泰它西普是公司全球首款、同类首创的靶向BLyS和APRIL双靶点抗体融合蛋白药物。目前针对7种自身免疫性疾病处于商业化或临床试验阶段,包括系统性红斑狼疮(已获批上市并进入医保)、视神经脊髓炎谱系疾病、类风湿关节炎、IgA肾病、干燥综合症、多发性硬化症与重症肌无力。

- 此次II期临床共招募42名患者,随机分配至240mg、160mg泰它西普组及安慰剂组,结果显示两个治疗组与安慰剂组组间差异有统计学意义。

- 干燥综合症(pSS)是一种主要累及外分泌腺体的慢性炎症性自身免疫病。全球现有近390万患者,根据NCBI数据发病率为5.8人/10万人,目前尚无有效药物,泰它西普有望成为首个有效疗法。

国际化已启程,西雅图基因2亿美元首付款已入账;科创板IPO在即,40亿新募资将助力创新提速

- 2021年8月,公司授权西雅图基因获得维迪西妥单抗在荣昌生物区域(除日本、新加坡以外的其他亚洲地区)以外地区的全球开发和商业化权益。西雅图基因已支付2亿美元首付款,后续最高可达24亿美元里程碑付款,公司还将获得净销售额从高个位数到百分之十几的梯度销售提成。

- 公司即将在科创板发行不超过5442万股,拟募资40亿元,用于生物新药产业化、抗肿瘤抗体新药研发、自免及眼科抗体新药研发等项目。

盈利预测与投资建议

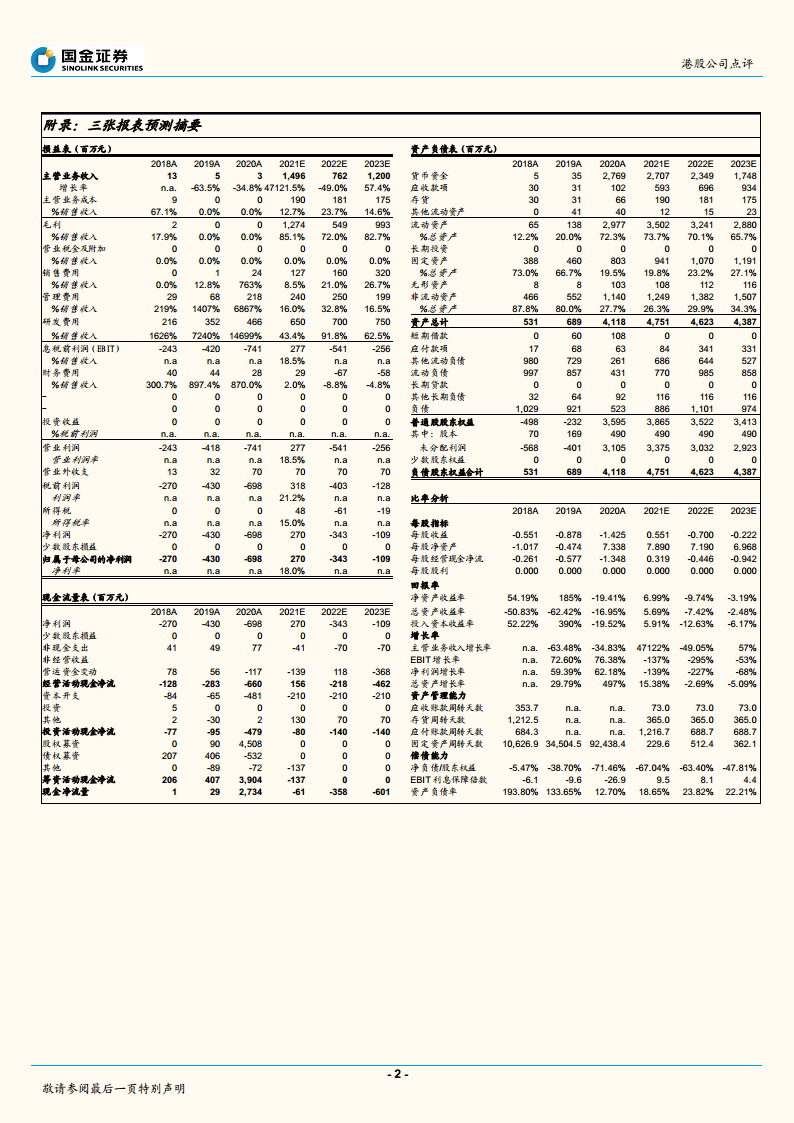

考虑到维迪西妥单抗海外临床推进需1-2年,美国市场收入预计2024年才有贡献,调整盈利预测:预计2021/22/23年营收14.96/7.6/12亿元(2021年营收中含2亿美元里程碑款),净利润分别下调68%、97%和上调69%至2.7/-3.43/-1.09亿元。维持“买入”评级。

风险提示

研发以及新品销售不及预期的风险;带量采购等令公司营收承压等风险。

总结

本次报告围绕荣昌生物两大核心看点展开分析:一是泰它西普在干燥综合症II期临床取得积极结果,拓展了自身免疫疾病领域的适应症版图,鉴于该疾病目前尚无有效药物,泰它西普具备显著的先发优势与市场潜力;二是公司国际化授权与科创板融资同步推进,西雅图基因首付款已入账且科创板拟募资40亿元,为研发和产业化提供充足资金保障。盈利预测方面,考虑到维迪西妥单抗海外收入预计2024年才能体现,短期业绩承压,但公司长期成长逻辑清晰。国金证券维持“买入”评级,建议投资者关注公司后续临床试验进展及商业化放量节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用