中心思想

业绩超预期增长与物联网战略深化驱动未来高成长

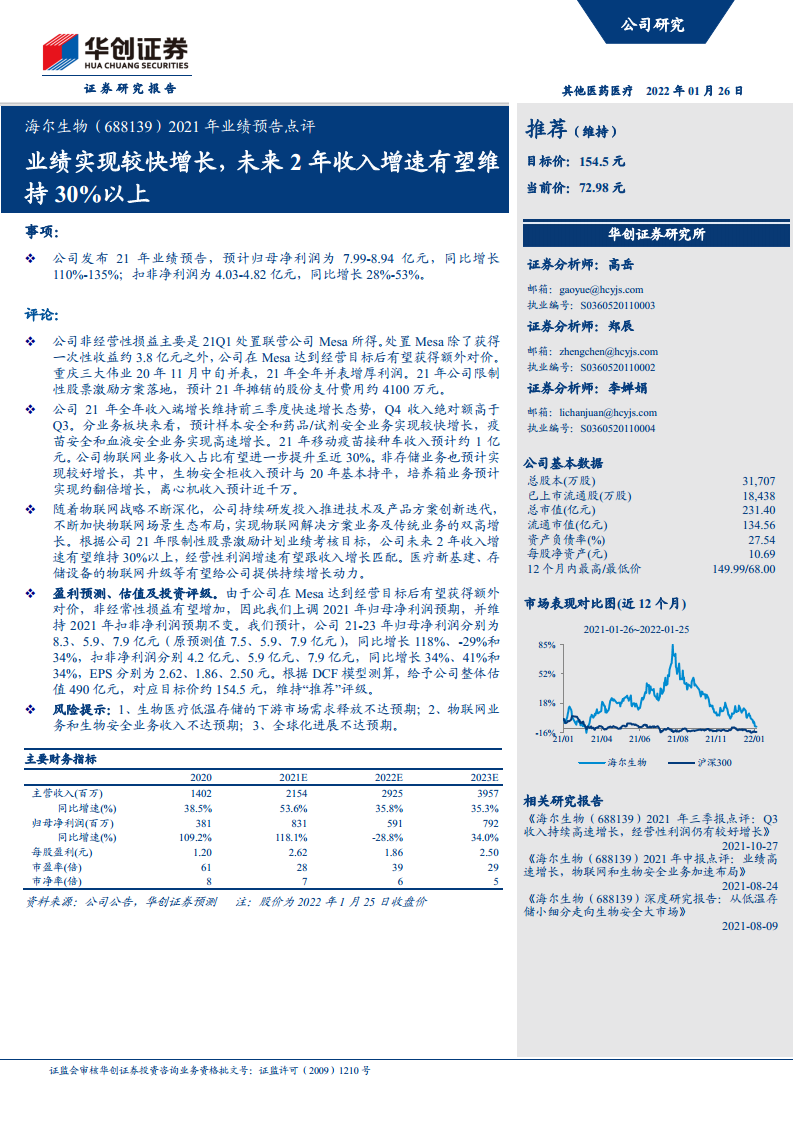

海尔生物2021年业绩预告显示,公司归母净利润预计同比增长110%-135%,远超市场预期,核心驱动力来自处置联营公司Mesa的一次性收益(约3.8亿元)以及主营业务(样本安全、疫苗安全、血液安全等)的持续高增长。展望未来,公司物联网战略不断深化,物联网业务收入占比有望提升至近30%,叠加医疗新基建和存储设备智能化升级需求,预计未来2年收入增速将维持30%以上。同时,公司经营性利润增速有望与收入增长匹配,显示出较强的盈利可持续性。因此维持“推荐”评级,目标价154.5元。

非经常性损益与常态化经营双轮支撑利润结构优化

2021年非经常性损益显著增厚利润,但扣非净利润同比增长28%-53%,体现核心业务的内生增长韧性。重庆三大伟业并表(2020年11月)与股权激励费用摊销(约4100万元)对2021年利润形成结构性影响,而Mesa后续对价有望进一步增加非经常性收益。从业务节奏看,Q4收入绝对额高于Q3,表明下半年需求加速释放。整体来看,公司利润结构兼顾一次性收益与常态增长,为后续持续扩张奠定资本基础。

主要内容

事项

公司发布2021年业绩预告,预计归母净利润7.99-8.94亿元,同比增长110%-135%;扣非净利润4.03-4.82亿元,同比增长28%-53%。

评论

非经营性损益分析

2021Q1处置联营公司Mesa获得一次性收益约3.8亿元;后续Mesa若达成经营目标有望获得额外对价。重庆三大伟业自2020年11月中旬并表,2021年全年贡献利润增厚。此外,2021年限制性股票激励计划摊销股份支付费用约4100万元。

各业务板块增长情况

2021年全年收入保持前三季度快速增长态势,Q4收入绝对额高于Q3。分业务看,样本安全、药品/试剂安全业务实现较快增长;疫苗安全、血液安全业务实现高速增长。其中移动疫苗接种车收入约1亿元。物联网业务收入占比有望提升至近30%。非存储业务中,生物安全柜收入与2020年基本持平,培养箱业务约翻倍增长,离心机收入近千万。

物联网战略与未来增长动力

随着物联网战略深化,公司持续研发投入,加快物联网场景生态布局,实现物联网解决方案与传统业务双高增长。根据2021年限制性股票激励计划业绩考核目标,未来2年收入增速有望维持30%以上,经营性利润增速与收入增速匹配。医疗新基建、存储设备物联网升级等提供持续增长动力。

盈利预测、估值与投资评级

由于Mesa达成经营目标后有望获得额外对价,非经常性损益可能增加,上调2021年归母净利润预期至8.3亿元(原预测7.5亿元),维持扣非净利润预期不变。预计2021-2023年归母净利润分别为8.3、5.9、7.9亿元,同比增速118%、-29%、34%;扣非净利润分别为4.2、5.9、7.9亿元,增速34%、41%、34%。EPS分别为2.62、1.86、2.50元。采用DCF模型估值,整体估值490亿元,目标价154.5元,维持“推荐”评级。

风险提示

- 生物医疗低温存储下游市场需求释放不达预期;

- 物联网业务和生物安全业务收入不达预期;

- 全球化进展不达预期。

主要财务指标

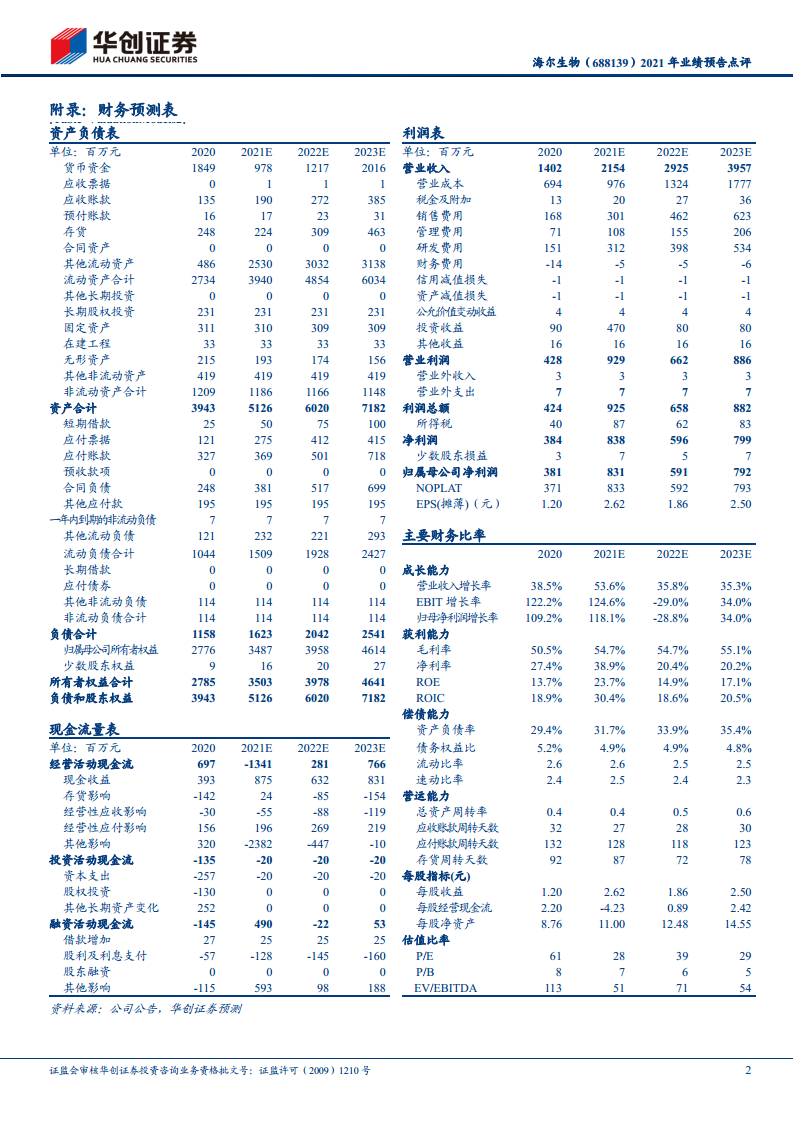

报告提供了2020年实际及2021-2023年预测的主要财务数据,包括营业收入、归母净利润、每股盈利、市盈率、市净率等。2021年营收预计21.54亿元(同比+53.6%),归母净利润8.31亿元(同比+118.1%);2022-2023年营收增速预计约35%,归母净利润增速受基数影响先降后升。

总结

本报告基于海尔生物2021年业绩预告,对公司的经营成果、业务结构、未来增长动力及投资价值进行了全面分析。核心结论如下:2021年公司实现超预期增长,归母净利润同比翻倍以上,主要得益于Mesa处置收益及主营业务的强劲表现;扣非净利润增长亦达28%-53%,显示主业韧性。分业务看,疫苗安全和血液安全业务实现高速增长,物联网业务占比提升至约30%,非存储业务中培养箱、离心机等增速亮眼。展望未来,物联网战略深化、医疗新基建及存储设备升级将为公司提供持续增长动力,预计未来2年收入增速维持30%以上,经营性利润增速匹配收入增速。基于DCF估值模型,给予490亿元整体估值(目标价154.5元),维持“推荐”评级。风险方面需关注下游需求释放、物联网及生物安全业务进展、全球化拓展不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用