中心思想

业绩超预期与行业拐点双重确认

创业慧康2021年业绩预告显示归母净利润同比增速中枢约27%,扣非净利润增速约25%,在疫情反复的背景下实现稳定快速增长,验证了公司精细化管理和业务韧性的提升。报告核心判断是公司在医疗卫生信息化领域已形成“千万级订单占比超40%”的结构性优势,为后续增长奠定基础。

云化转型与政策红利构筑双轮驱动

慧康云2.0产品完成标杆客户交付,交付周期缩短至半年左右,标志着公司从传统项目制向云化平台化转型迈出实质性一步。同时,DRG/DIP三年行动计划催生院端改造需求(单院费用50-300万元),公司凭借国家级医保平台建设经验有望抢占增量市场。报告预计2022-2023年归母净利润增速将提升至36.9%和29.8%,行业加速趋势明显。

主要内容

事项:业绩预告披露与市场预期验证

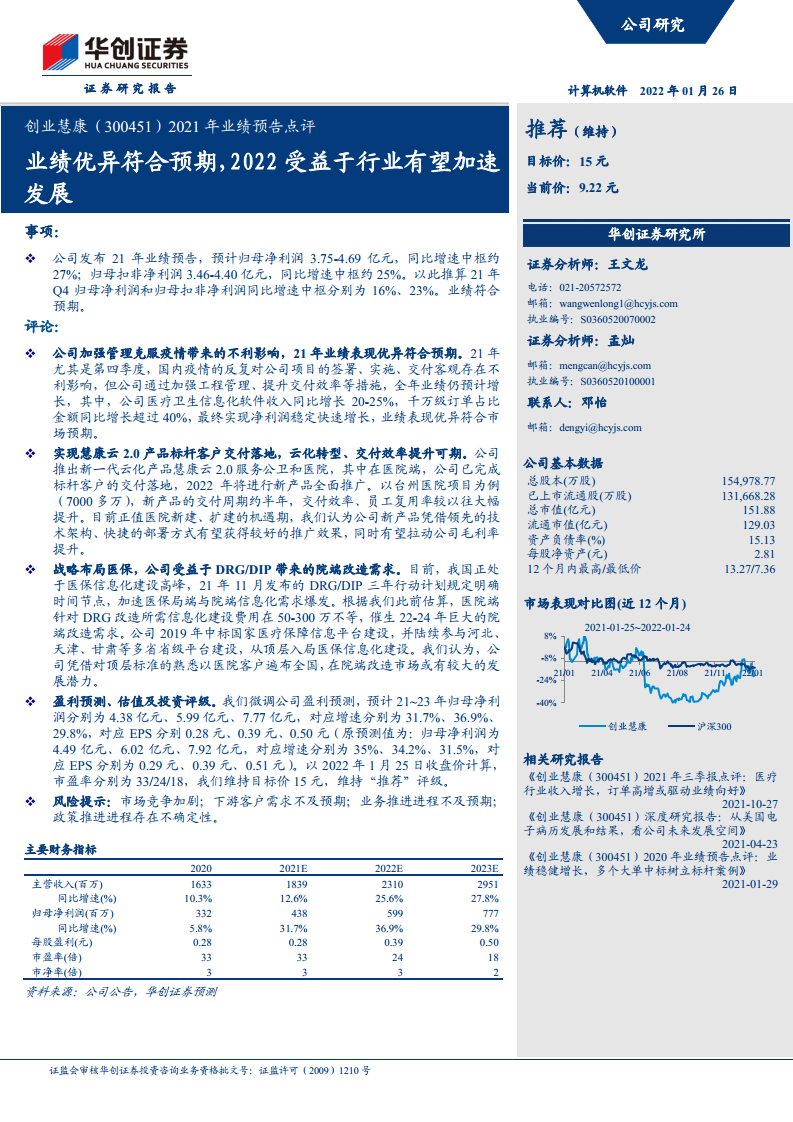

公司发布2021年业绩预告:预计归母净利润3.75-4.69亿元,同比增速中枢27%;扣非净利润3.46-4.40亿元,同比增速中枢25%。以此推算Q4单季归母净利润和扣非净利润同比增速中枢分别为16%和23%,整体符合市场预期。该数据表明公司克服了四季度疫情反复对项目实施的不利影响,全年业绩稳定性突出。

评论:三大逻辑驱动长期成长

1. 业绩表现:强化管理克服疫情影响

- 21年医疗卫生信息化软件收入同比增长20-25%,千万级订单金额同比增长超40%,收入质量提升。

- 净利润稳定快速增长,表明公司通过加强工程管理和交付效率,有效对冲了疫情带来的项目签署与交付延迟风险。

2. 技术升级:慧康云2.0产品标杆落地,云化转型加速

- 新一代云化产品“慧康云2.0”已完成医院端标杆客户交付,2022年将全面推广。

- 以台州医院项目(合同金额超7000万元)为例,新产品交付周期仅约半年,远低于传统架构,大幅提升员工复用率和交付效率。

- 医院新建、扩建机遇期下,新产品凭借技术架构优势和快捷部署,有望拉动毛利率提升。

3. 政策催化:DRG/DIP三年行动计划带来院端改造红利

- 2021年11月发布的DRG/DIP三年行动计划明确时间节点,加速医保局端与院端信息化需求爆发。

- 根据报告估算,医院端DRG改造所需信息化建设费用在50-300万元不等,2022-2024年将催生巨大改造需求。

- 公司2019年中标国家医疗保障信息平台建设,并陆续参与河北、天津、甘肃等多省省级平台建设,具备顶层标准理解优势和全国客户网络,院端改造市场潜力较大。

盈利预测、估值与投资评级

- 微调盈利预测:预计2021-2023年归母净利润分别为4.38亿元、5.99亿元、7.77亿元,对应增速31.7%、36.9%、29.8%;EPS分别为0.28元、0.39元、0.50元。

- 以2022年1月25日收盘价9.22元计算,2021-2023年PE分别为33倍、24倍、18倍,维持目标价15元(对应2022年约38倍PE),维持“推荐”评级。

风险提示

- 市场竞争加剧风险

- 下游客户需求不及预期风险

- 业务推进进程不及预期风险

- 政策推进进程存在不确定性风险

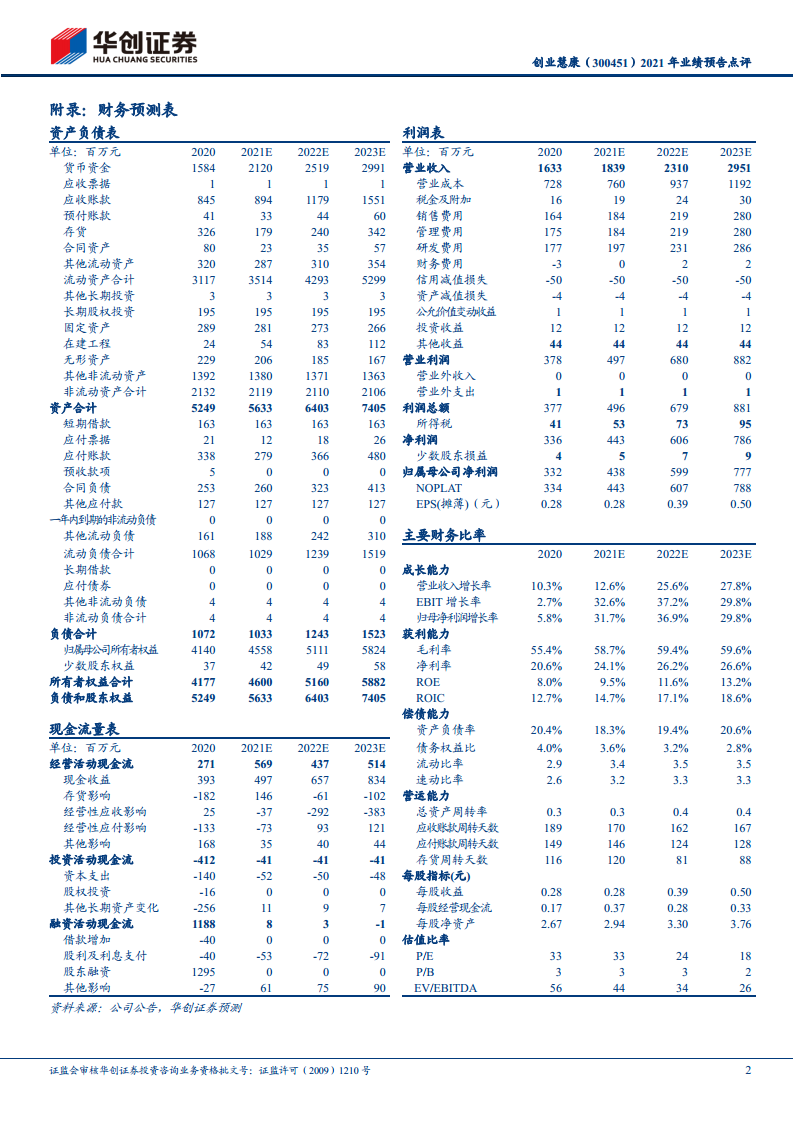

财务指标与预测表(附录)

报告提供了详细的资产负债表、利润表、现金流量表预测以及主要财务比率,核心亮点包括:

- 毛利率预计从2020年的55.4%提升至2023年的59.6%,反映云化产品带来的盈利改善。

- ROE预计从8.0%提升至13.2%,资本回报率持续提高。

- 经营活动现金流2021年预计为5.69亿元,远高于2020年的2.71亿元,现金流质量改善。

总结

创业慧康2021年业绩预告验证了公司应对疫情干扰的管理能力和业务韧性,归母净利润增速27%符合市场预期。更值得关注的是,公司在技术(慧康云2.0)和政策(DRG/DIP)两个维度均处于行业领先位置:云化产品已实现标杆落地,交付效率大幅提升,有望驱动毛利率和收入质量改善;医保信息化建设高峰期叠加公司从国家到省级平台的布局,为院端改造市场拓展提供先发优势。综合来看,报告认为公司2022-2023年将受益于行业加速发展,维持“推荐”评级,目标价15元。风险主要在于市场竞争加剧和政策推进不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用