中心思想

TAVR与神经介入双轮驱动,业绩高速增长

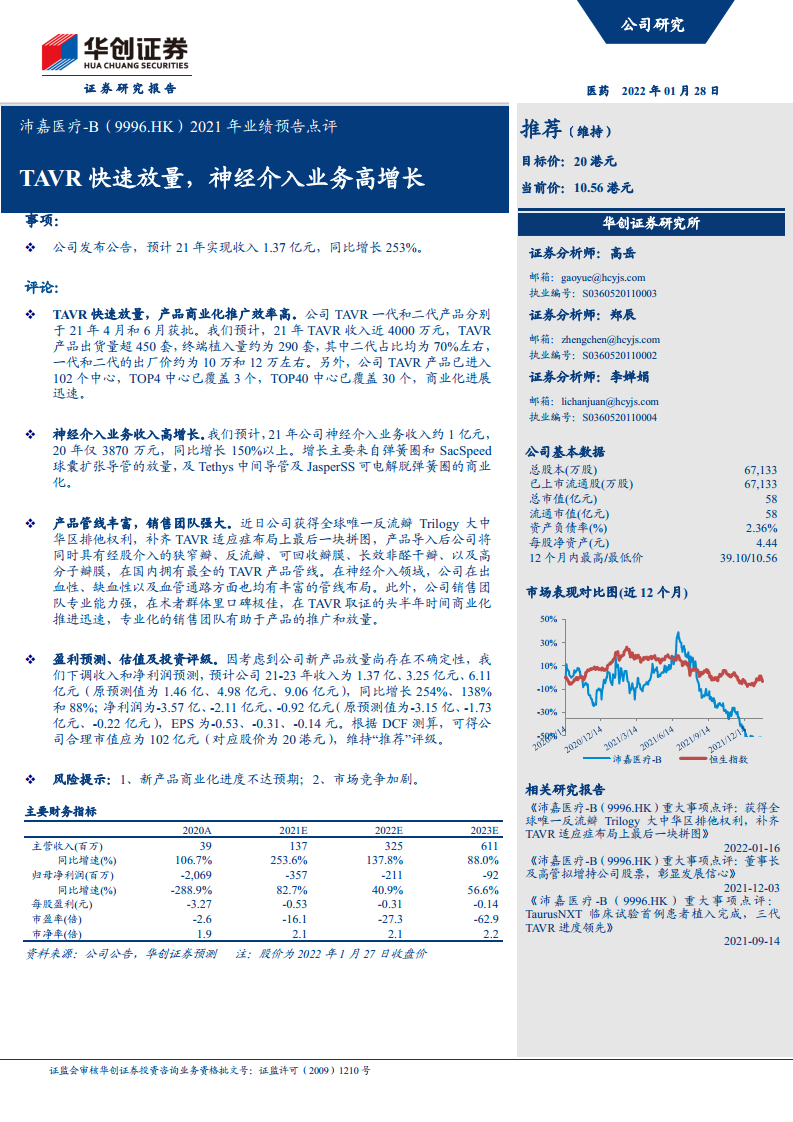

沛嘉医疗2021年业绩预告显示,公司总收入同比增长253%至1.37亿元,核心动力来自TAVR产品的快速商业化放量与神经介入业务的持续高增长。TAVR一代和二代产品于2021年4月及6月获批后,出货量超450套,终端植入量约290套,且二代产品占比约70%,体现技术迭代优势。神经介入业务收入约1亿元,同比增长超150%,主要受弹簧圈、球囊扩张导管等核心产品放量推动。公司商业化效率突出,TAVR产品已进入102个中心,覆盖TOP4中心中3个、TOP40中心中30个,彰显渠道拓展能力。

产品管线丰富,销售团队专业能力构建长期壁垒

公司通过获得全球唯一反流瓣Trilogy大中华区排他权利,补齐TAVR适应症布局最后一块拼图,成为国内拥有最全TAVR产品管线的企业(涵盖狭窄瓣、反流瓣、可回收瓣膜、长效非醛干瓣、高分子瓣膜)。神经介入领域同样在出血性、缺血性及血管通路方面拥有丰富管线。销售团队专业能力突出,在术者群体中口碑极佳,为产品持续放量提供核心支撑。尽管盈利预测因新产品放量不确定性有所下调,但DCF测算显示合理市值102亿元(对应股价20港元),维持“推荐”评级。

主要内容

事项:2021年业绩预告发布,收入同比增长253%

公司公告预计2021年实现收入1.37亿元,较2020年增长253%,业绩增速显著,主要得益于TAVR和神经介入两大业务板块的快速扩张。

评论:两大业务板块核心数据与商业化进展分析

TAVR快速放量,商业化推广效率高

公司TAVR一代产品于2021年4月获批,二代产品于同年6月获批。预计2021年TAVR收入近4000万元,出货量超450套,终端植入量约290套,其中二代产品占比约70%。一代和二代产品出厂价分别约为10万元和12万元。产品已进入102个中心,TOP4中心覆盖3个,TOP40中心覆盖30个,商业化进展迅速,证明其渠道拓展与市场准入能力较强。

神经介入业务收入高增长,核心产品放量

预计2021年神经介入业务收入约1亿元,2020年仅为3870万元,同比增长超150%。增长驱动力来自弹簧圈、SacSpeed球囊扩张导管的持续放量,以及Tethys中间导管、JasperSS可电解脱弹簧圈等新产品的商业化贡献。该板块已形成多品类协同增长态势。

产品管线丰富,销售团队专业能力强

公司近期获得全球唯一反流瓣Trilogy大中华区排他权利,补齐TAVR适应症布局,成为国内TAVR产品线最全的企业,涵盖经股介入的狭窄瓣、反流瓣、可回收瓣膜、长效非醛干瓣及高分子瓣膜。神经介入领域在出血性、缺血性及血管通路方面管线丰富。销售团队专业能力优秀,在术者中口碑极佳,TAVR取证后首半年商业化推进迅速,为后续产品推广和放量奠定基础。

盈利预测、估值及投资评级

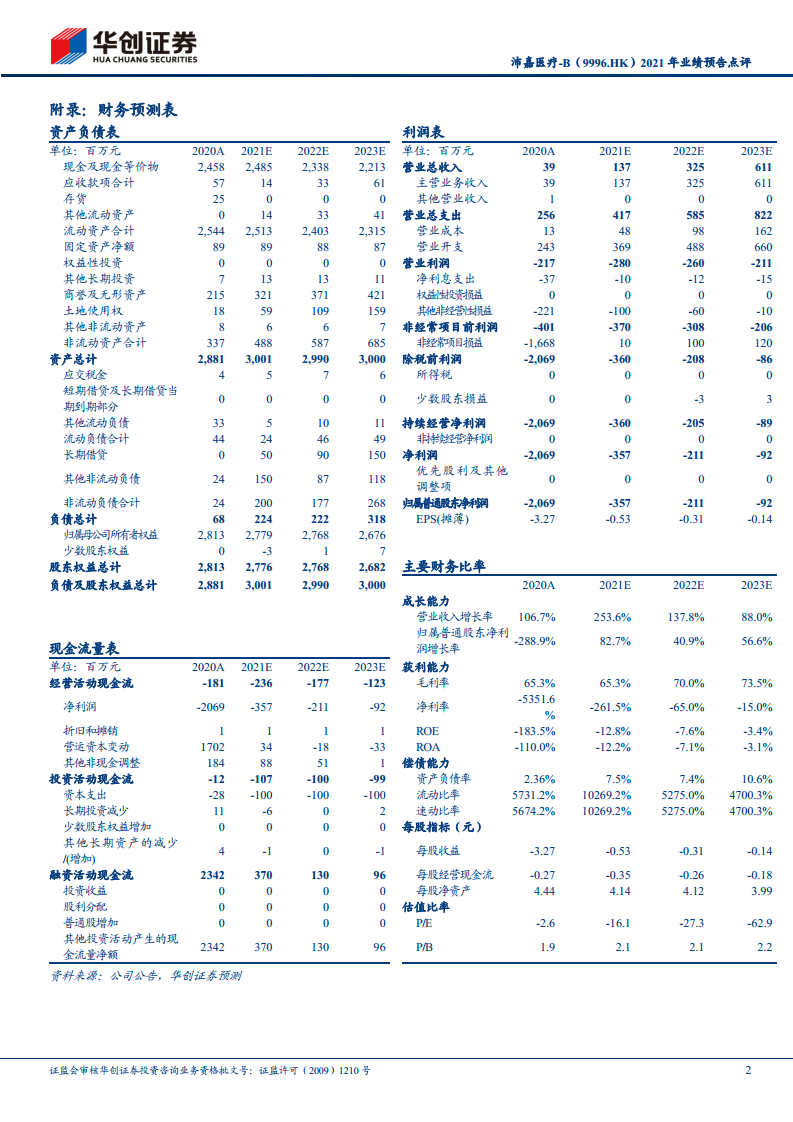

考虑到新产品放量不确定性,下调收入和净利润预测:预计2021-2023年收入分别为1.37亿、3.25亿、6.11亿元(原预测为1.46亿、4.98亿、9.06亿元),同比增长254%、138%、88%;净利润分别为-3.57亿、-2.11亿、-0.92亿元(原预测为-3.15亿、-1.73亿、-0.22亿元)。采用DCF估值法,得到公司合理市值102亿元,对应目标价20港元,维持“推荐”评级。

风险提示

主要风险包括:1)新产品商业化进度不达预期;2)市场竞争加剧。投资者需关注行业政策变化及公司产品推广的实际执行效果。

总结

沛嘉医疗2021年业绩预告展现出强劲增长势头,TAVR产品在获批后快速放量,神经介入业务持续高增长,两者共同推动总收入同比大增253%。公司通过获取Trilogy反流瓣大中华区权利,完善了TAVR产品线布局,成为国内管线最全的企业;神经介入领域同样储备丰富。专业化的销售团队和良好的市场口碑为商业化提供保障。尽管盈利预测因不确定性有所下调,但DCF估值显示公司合理市值达102亿元,当前股价存在较大上行空间。报告维持“推荐”评级,同时提示新产品商业化进度及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用