中心思想

“十四五”医药工业规划引领行业创新与国际化转型

本报告核心观点是,2022年2月发布的《“十四五”医药工业发展规划》作为重磅顶层规划,明确了规模效益、创新驱动、供应链稳定、供应保障、制造水平及国际化等六项具体目标。规划要求全行业研发投入年均增长10%以上,并首次提出中成药“走出去”。报告强调,在规划引领下,中国医药产业将加速创新化与国际化进程,投资者应聚焦具备全球竞争力的创新药械及CXO龙头企业。

板块回调不改长期趋势,聚焦创新与内需双主线

尽管上周A股医药生物指数下跌6.83%、港股恒生医疗健康指数下跌14.95%,市场因疫情相关赛道及创新药板块回调而承压,但报告认为医药行业“长坡厚雪”的优质赛道本质未变。基于人口结构、经济发展及国产替代等不变逻辑,知常明变、守正创新是投资核心:创新药与疫苗、CXO、医疗设备及内需消费(辅助生殖、儿童药)等方向值得重点配置。

主要内容

市场行情与政策驱动分析

1. 行情回顾:疫情赛道高位回落,医药板块持续调整

- A股:医药生物指数下跌6.83%,跑输沪深300指数2.32pp,在28个子行业中排名第26。跌幅最大的是化学制药(-8.26%),主要受新冠概念股及恒瑞医药下跌拖累;跌幅最小的是生物制品(-5.42%)。

- H股:恒生医疗健康指数收跌14.95%,跑输恒生国企指数8.38pp。医疗保健提供商与服务跌幅最小(-9.39%),生物科技III跌幅最大(-15.49%)。

- 个股:A股海辰药业涨幅最大(+28.29%),精华制药跌幅最大(-34.95%);H股万嘉集团涨幅最大(+33.75%),官酝控股跌幅最大(-30.00%)。

2. 本周观点:医药工业“十四五”发布,重磅顶层规划引领行业发展

- 规划内容:九部门联合发布《“十四五”医药工业发展规划》,提出六大具体目标:规模效益年均增速8%以上;研发投入年均增长10%以上;培育细分领域重点企业;供应保障能力增强;制造水平系统提升;国际化发展全面提速,首次提及中成药“走出去”。

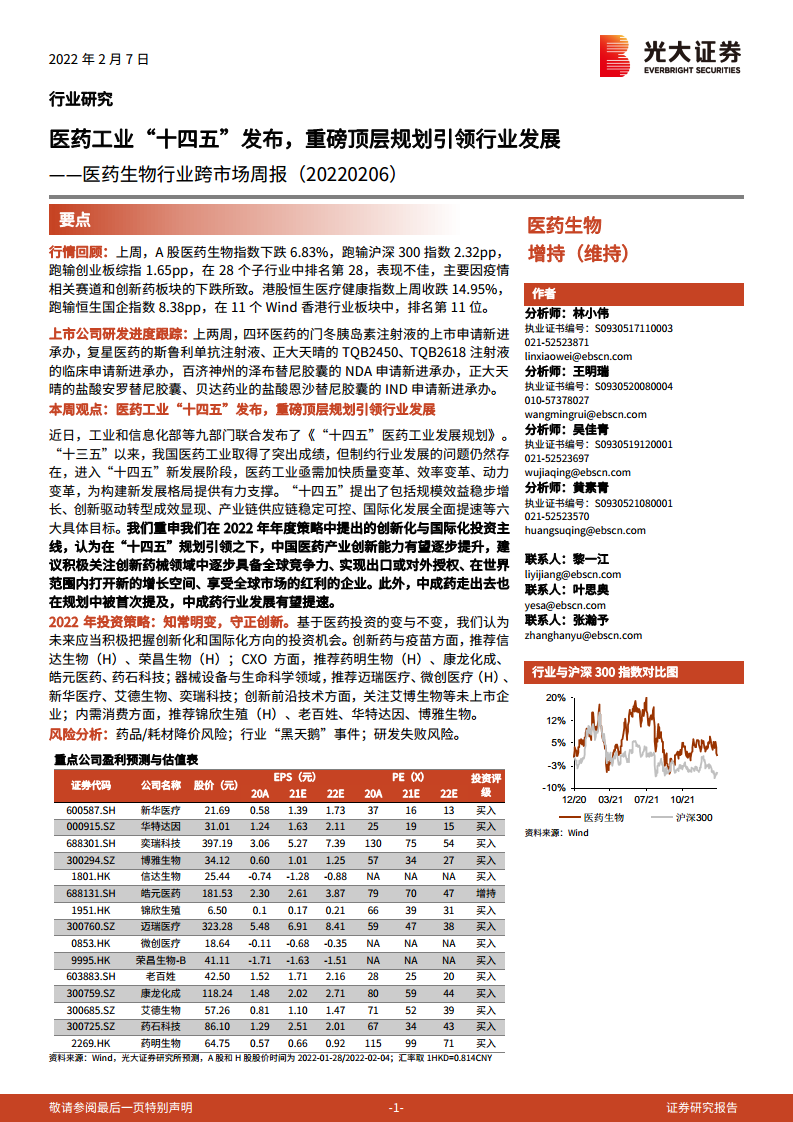

- 投资主线:重申创新化与国际化方向。推荐信达生物(H)、荣昌生物(H)等创新药标的;药明生物(H)、康龙化成、皓元医药、药石科技等CXO;迈瑞医疗、微创医疗(H)、新华医疗、艾德生物、奕瑞科技等器械设备;以及锦欣生殖(H)、老百姓、华特达因、博雅生物等内需消费。

3. 行业政策和公司新闻

3.1 国内医药市场和上市公司新闻

- 国内政策:工信部等九部门发布“十四五”医药工业规划。

- H股公司:歌礼制药、荣昌生物、百济神州、信达生物、康希诺等发布临床试验进展或业绩预告。

- A股公司:普利制药、泽璟制药、华海药业、健康元、天士力、华北制药等发布药品获批或临床进展。

3.2 海外市场医药新闻

- Lyell Immunopharma TCR疗法LYL132获FDA IND批准;SQZ Biotechnologies mRNA细胞疗法SQZ-eAPC-HPV获批临床;Checkpoint抗PD-L1抗体cosibelimab临床结果积极;89bio NASH疗法pegozafermin概念验证积极;Kyverna融资8500万美元;Septerna获1亿美元A轮融资等。

4. 上市公司研发进度更新

- 上两周,四环医药门冬胰岛素注射液上市申请新进承办;复星医药斯鲁利单抗、正大天晴TQB2450/TQB2618临床申请新进承办;百济神州泽布替尼胶囊NDA新进承办;正大天晴盐酸安罗替尼胶囊、贝达药业盐酸恩沙替尼胶囊IND新进承办。

- 恒瑞医药甲苯磺酸瑞马唑仑、精鼎医药塞奈吉明进行四期临床;康方生物AK101进行三期临床;复星医药LCB14-0110进行二期临床;正大天晴TQC3564、恒瑞医药SHR6508进行一期临床。

5. 一致性评价审评审批进度更新

- 目前共3307个品规正式通过一致性评价(1865个补充申请+1442个生产申请)。

- 上两周,两大路径共59个品规正式通过,包括齐鲁制药甲磺酸伊马替尼片和扬子江药业苯磺顺阿曲库铵注射液。

6. 沪深港通资金流向更新

- A股:沪港深通净买入前五为药石科技、欧普康视、红日药业、一心堂、泰格医药;净卖出前五为亿帆医药、华大基因、华东医药、国药现代、上海莱士。

- H股:净买入前五为复星医药、康龙化成、金斯瑞生物科技、信达生物、京东健康;净卖出前五为药明生物、海吉亚医疗、药明康德、中国中药、环球医疗。

7. 重要数据库更新

7.1 新冠疫苗接种情况

- 截至2022.2.3,全球接种101.60亿剂次,中国30.02亿剂次;每百人接种量中国207.84剂次;每日接种量中国173.49万剂次。

7.2 21M1-4后疫情时代医疗机构诊疗人次大幅回升

- 医院累计总诊疗人次数12.8亿人,同比增长46.5%;三级医院7.1亿人,同比增长63.6%;基层医疗机构6.6亿人,同比减少39.4%。

7.3 2021M1-11基本医保收入同比增长16.0%

- 参保人数13.63亿人,同比增长0.4%;累计收入24682亿元,同比增长16.0%;累计支出20813亿元,同比增长13.1%;累计结余3869亿元,结余率15.7%。

7.4 12月抗生素、心脑血管原料药价格稳定;维生素、中药材价格指数上升

- 抗生素价格环比持平;维生素品种多持平、生物素下降;心脑血管原料药价格稳定;中药材综合200指数收于2707.22点,环比上升1.5%。

7.5 21M1-12医药制造业收入同比增速有所放缓

- 累计收入29288.50亿元,同比增长20.1%;利润总额同比增长77.9%;销售费用率16.1%,同比下降2.5pp。

7.6 12月整体CPI环比下降,医疗保健CPI环比持平

- 整体CPI同比上升1.5%,环比下降0.3%;医疗保健CPI同比上升0.7%;中药CPI同比上升1.8%,西药CPI同比下降1.0%。

7.7 一致性挂网评价(无新增)

7.8 耗材带量采购

- 1月26日,陕西省牵头开展人工晶体带量联动采购,覆盖18个采购单元。

8. 本周重要事项公告(略)

9. 医药公司融资进度更新(略)

10. 风险提示

- 药品/耗材降价风险;行业“黑天鹅”事件;研发失败风险。

11. 附录(略)

总结

《“十四五”医药工业发展规划》为行业发展设定了清晰的中高速增长目标与创新驱动路径,尤其强调研发投入年均10%以上的增长及国际化提速,为创新药械、CXO及中成药龙头提供了政策红利。短期市场虽经历板块回调(A股医药生物指数跌6.83%,港股恒生医疗健康指数跌14.95%),但基本面数据依然稳健:2021M1-12医药制造业收入增长20.1%,利润增长77.9%;医保基金收支平衡,结余率15.7%;新冠疫苗接种持续推进。紧扣创新化与国际化主线,关注具备全球竞争力的细分龙头,以及内需消费(辅助生殖、儿童药)等确定性增长领域。同时需警惕药品降价、黑天鹅事件及研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用