中心思想

铭复乐收购强化心脑血管产品线,协同效应显著

报告核心指出,石药集团拟收购铭康生物权益,将获得第三代特异性溶栓药铭复乐(TNK-tPA),该品种在心梗和脑梗溶栓领域具有显著优势,有望与公司原有重磅品种恩必普形成协同,提升脑卒中治疗时间窗口的前移。同时,公司研发管线持续扩充,多个创新药获批或即将获批,存量业务稳健增长,整体估值具有吸引力。

研发与存量业务双轮驱动,未来成长可期

公司研发投入持续加大,纳米制剂、mRNA疫苗、ADC、双抗等平台推进顺利,预计未来5年有超过30个创新药上市。存量业务中恩必普、多美素、津优力等表现稳健,为短期业绩提供支撑。整体看,公司具备强劲的研发和商业化能力,维持“买入”评级。

主要内容

事件

公司已完成向独立第三方收购珠海至凡100%权益,后者持有铭康生物51%股权,公司将通过珠海至凡向铭康生物注资1.54亿元。铭康生物核心品种为自主研发的铭复乐,为具有知识产权的第三代特异性溶栓药。

点评

铭复乐拟被纳入麾下,有望有力扩充心脑血管药物产品线

铭复乐为2015年独家上市的三代特异性溶栓药,获批适应症为6H心梗溶栓,脑梗溶栓适应症已启动三期临床。国内溶栓药市场以一二代产品为主,三代产品优势明显、替代空间大。铭复乐有望与恩必普产生协同效应,丰富心脑血管产品线。

研发管线多点开花,近期多个品种获批上市

公司近期米托蒽醌脂质体注射剂、唑来膦酸、甲磺酸仑伐替尼获批上市,有望成为肿瘤板块新增长动力。2021年前三季度研发费用25.1亿元(YOY+9.1%),占收入比重12.1%。纳米制剂、mRNA疫苗、ADC等平台各具特色,预计未来5年推动超30个创新药上市,其中两性霉素B脂质体、RANKL、PI3K抑制剂、三代EGFR有望22~23年获批。

存量成药业务表现稳健

神经系统产品线恩必普谈判降价后线上自费市场开拓顺利,管理层预计21年全年收入正增长;抗肿瘤产品多美素和津优力前三季度销售同比增长33.0%/25.3%;其他板块心血管、抗感染等同样稳健增长。

盈利预测与投资评级

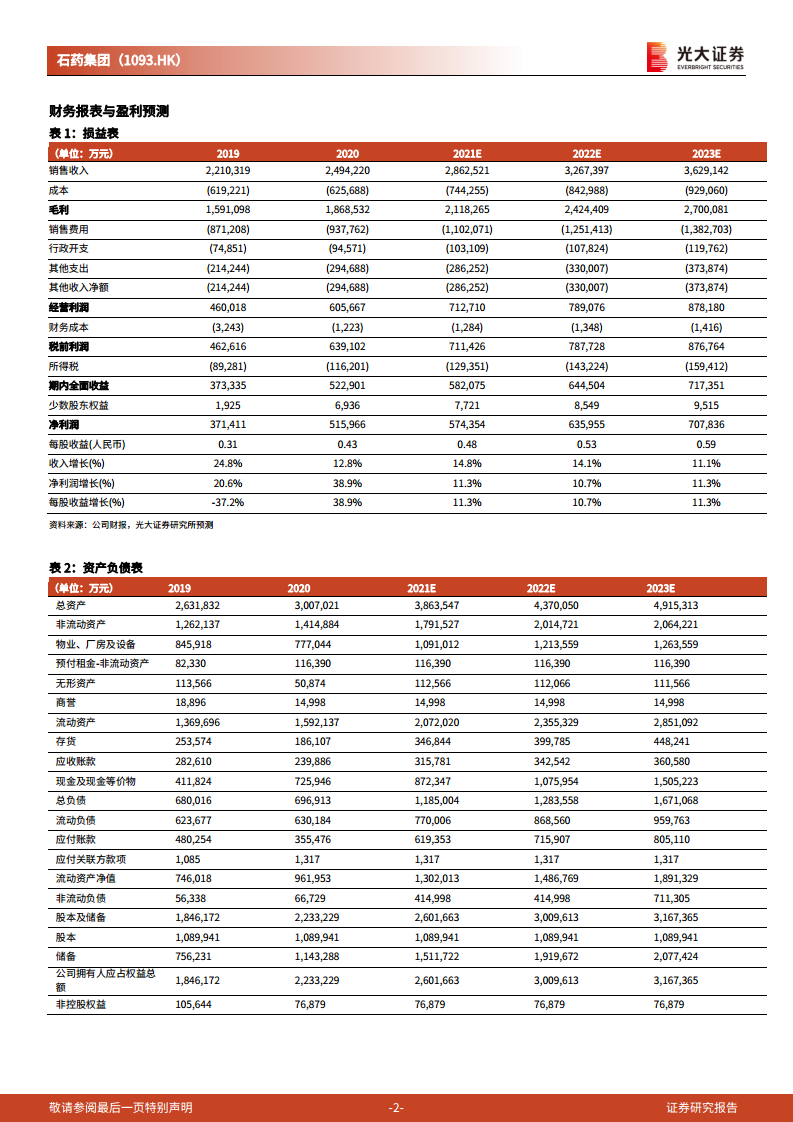

维持21~23年收入预测286.3/326.7/362.9亿元,净利润预测57.4/63.6/70.8亿元,对应EPS 0.48/0.53/0.59元,PE 16/14/13x。当前估值具吸引力,维持“买入”评级。

风险提示

原料药价格波动,产品销售不及预期,研发不及预期。

总结

石药集团通过收购铭康生物获得第三代溶栓药铭复乐,扩充心脑血管产品线,并与恩必普形成协同。公司研发管线持续收获,多个创新药获批或临近上市,存量业务保持稳健增长。盈利预测显示未来三年净利润有望稳步增长,当前估值较低,具备安全边际。同时需关注原料药价格、产品销售及研发进度等风险。整体维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用