中心思想

估值调整下,市场化与国际化主线不变

2021年以来医药板块估值明显调整,多数子板块PE估值低于历史平均,生物制品估值达历史最低。然而,集采扩面化、抗疫常态化、竞争国际化推动行业竞争环境和盈利模型深刻变化,但市场化、国际化竞争主线未变。CXO逻辑未破,中国CDMO在成本、技术、交付上具有全球比较优势。同时,制药供应链自主可控边际变化值得重视,国产装备/耗材在生物药上游等领域具备替代空间和发展潜力。

投资策略聚焦制造与创新,强调产业链思维

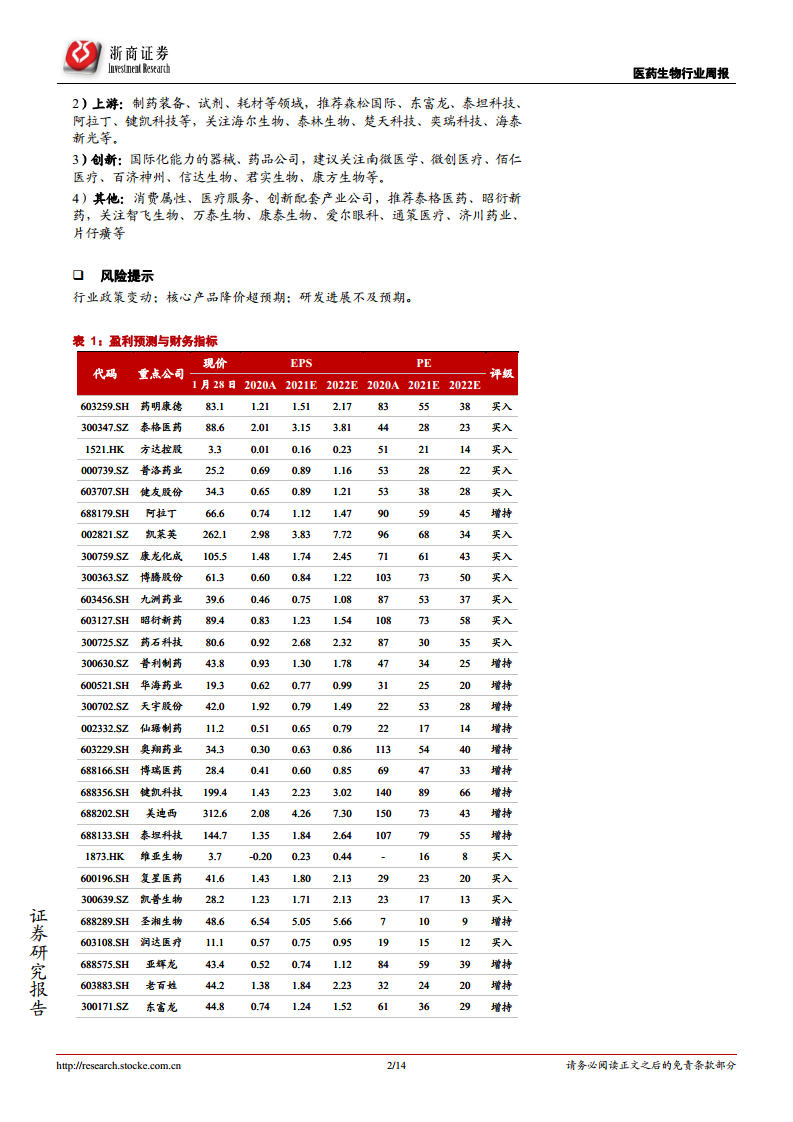

当前医药板块整体PEG略高于历史中位数,但医疗服务、中药、医药商业等板块低于中位数,性价比显现。2022年投资策略应打破“核心资产”和“板块观念”,以产业链思维看待上游、制造环节机会。重点推荐制造板块(API、CDMO)、上游(制药装备、试剂、耗材)、创新(国际化器械、药品)以及其他消费属性领域,强调“握制造、迎创新”主线。

主要内容

本周思考:估值调整,推陈出新

从PE(TTM)和PEG(预测值)角度看,医药板块估值普遍低于历史平均,生物制品估值达历史最低。集采扩面化(国家集采节约费用2600亿元以上,扩展至高值耗材)、抗疫常态化(检测-疫苗-小分子特效药防线)、竞争国际化(PD-1出海、原料药全球市占率提升)三大趋势下,市场化国际化主线未变。CXO逻辑未破,中国CDMO具备工程师红利、化工一体化、稳定供应等比较优势;制药供应链自主可控势在必行,国产装备/耗材在生物药反应器、纯化填料等领域具备较大国产替代空间,森松国际、东富龙、楚天科技等公司已切入头部药企供应链。

本周表现:板块回落,CXO调整

本周医药板块下跌3.1%,跑输沪深300指数3.9个百分点,成交额4037亿元(占A股8.8%),估值降至28.3倍(低于2011年以来中枢38倍)。子板块中,医疗服务(-10.7%)、化学原料药(-4.9%)、医疗器械(-3.7%)调整明显。受美国UVL事件影响,CXO板块估值中枢下降,但长期逻辑基于工程师红利和项目经验不变。2022年投资策略建议“握制造、迎创新”,具体推荐制造板块(健友股份、普洛药业、药明康德等)、上游(森松国际、东富龙、泰坦科技等)、创新(南微医学、百济神州等)及其他消费属性领域。

本周行情回顾

3.1 医药行业行情:板块回落,成交下降:医药板块下跌3.1%,跑输沪深300,成交额占比8.8%(环比降1.3pct),估值降至28.3倍,低于历史中枢38倍,溢价率122.8%(低于四年中枢182.3%)。

3.2 医药子行业:CXO调整,供应链自主可控关注度提升:医疗服务、化学原料药、医疗器械调整最明显。受UVL事件影响,CXO板块估值下降,但本土CXO成长不受短期波动改变。制药供应链自主可控成为焦点,国产装备/耗材在生物药上游领域空间大,森松国际、东富龙等公司产品竞争力逐步提升。

3.3 陆港通&港股通:资金流出,更强调估值性价比:截至2022年2月11日,陆港通医药投资近1900亿元,占比11.4%。本周持股市值增长前五:智飞生物、通策医疗、云南白药、金域医学、健康元;下降前五:药明康德、迈瑞医疗、泰格医药、凯莱英、康龙化成。港股通资金流出药明生物、白云山等。资金流向反映对估值性价比的重视。

3.4 限售解禁&股权质押情况追踪:2022年2月1日至25日共有12家医药公司发生或即将解禁,其中森萱医药、德源药业等解禁比例较高。股权质押方面,太安堂、神奇制药第一大股东质押比例上升,羚锐制药下降。

风险提示

行业政策变动、核心产品降价超预期、研发进展不及预期是主要风险因素,投资者需留意政策及市场变化对相关标的的影响。

总结

本报告从估值调整、市场化国际化主线、CXO逻辑、制药供应链自主可控四个维度分析了医药行业当前状态。医药板块经过2021年以来调整,多数子板块估值已低于历史中枢,投资性价比提升。集采扩面、抗疫常态化、竞争国际化推动行业结构分化,但市场化国际化主线未变;CXO逻辑未破,中国CDMO竞争力稳固;制药供应链自主可控边际变化值得关注,国产替代空间广阔。投资策略建议“握制造、迎创新”,重点看好制造板块、上游、创新及消费属性领域。同时需警惕行业政策变动、产品降价及研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用