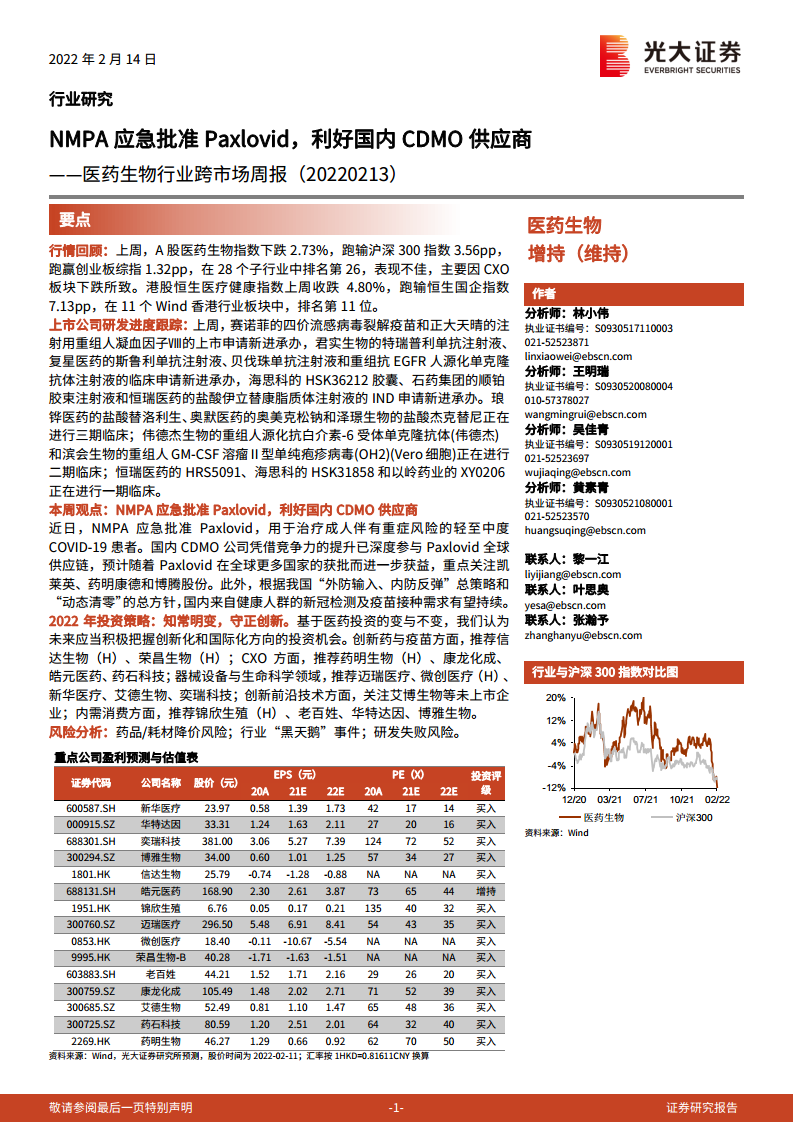

中心思想(核心观点:Paxlovid获批催化CDMO,动态清零维持检测疫苗需求)

CDMO受益确定性增强:Paxlovid国内应急获批打开增量空间

NMPA应急附条件批准辉瑞新冠口服药Paxlovid进口注册,用于治疗成人伴有重症高风险因素的轻至中度COVID-19患者。国内CDMO企业凭借竞争力提升已深度嵌入Paxlovid全球供应链,预计随该药在全球更多国家获批及MPP授权销售,相关原料药、中间体供应商将持续获益。重点标的包括凯莱英、药明康德和博腾股份(博腾已公告新获6.81亿美元订单)。

防控策略不变,检测与疫苗需求持续

在“外防输入、内防反弹”总策略和“动态清零”方针下,国内来自健康人群的新冠检测及疫苗接种需求有望维持。NMPA同时强调Paxlovid需在医师指导下使用,不改变现有防疫框架。短期关注欧美抗原检测机会,中期关注常规业务恢复,长期关注疫情常态化后细分行业复苏。

主要内容

1、行情回顾:CXO板块回调,医药仍处筑底阶段

- 整体市场:A股医药生物指数下跌2.73%,跑输沪深300指数3.56pp,主要因CXO板块(药明康德进UVL预期)拖累。港股恒生医疗健康指数下跌4.80%,跑输恒生国企指数7.13pp。

- 子板块与个股:A股生物制品上涨2.17%(智飞生物等疫苗股带动),医疗服务下跌11.1%。港股生命科学工具与服务跌幅最大(-14.77%)。A股涨幅最大为东富龙(+19.54%),跌幅最大为奥翔药业(-22.51%);港股涨幅最大为开拓药业-B(+24.56%),跌幅最大为药明生物(-28.72%)。

2、本周观点:NMPA应急批准Paxlovid,利好国内CDMO供应商

- 事件:NMPA附条件批准Paxlovid进口注册,用于治疗成人伴有重症高风险因素的轻至中度COVID-19患者。

- 影响分析:① CDMO供应商深度受益,辉瑞预计2022年全年全球供应1.2亿疗程,博腾已获6.81亿美元订单。② 检测和疫苗需求持续,“动态清零”政策下抗原检测、常规诊疗恢复机会显现。③ 国产新冠特效药研发持续推进,关注君实生物。

- 2022年投资策略:把握“创新化”和“国际化”方向,推荐创新药(信达生物、荣昌生物)、CXO(药明生物、康龙化成等)、器械(迈瑞医疗、微创医疗等)、前沿技术(mRNA)、内需消费(锦欣生殖、老百姓等)。

3、行业政策和公司新闻

- 国内政策/要闻:药明生物两家子公司被列入美国“未经核实清单”(UVL),公司澄清影响有限。

- H股要闻:歌礼制药口服PD-L1抑制剂ASC61美国临床获批;石药集团注射用SYHA1908获临床批准;康希诺回购A股;百济神州泽布替尼新适应症上市申请获受理等。

- A股要闻:博腾股份获辉瑞6.81亿美元订单;凯莱英约5794万美元收购美国Snapdragon Chemistry;沃森生物与蓝鹊生物合作开发mRNA疫苗等。

4、上市公司研发进度更新

- 新进承办:赛诺菲四价流感疫苗、正大天晴重组人凝血因子Ⅷ上市申请;君实生物特瑞普利单抗、复星医药斯鲁利单抗等临床申请;海思科HSK36212、石药集团顺铂胶束、恒瑞医药伊立替康脂质体IND申请。

- 临床进展:琅铧医药盐酸替洛利生(Ⅲ期,阻塞性睡眠呼吸暂停)、奥默医药奥美克松钠(Ⅲ期,肌松拮抗)、泽璟生物盐酸杰克替尼(Ⅲ期,重症斑秃);伟德杰生物抗IL-6R单抗(Ⅱ期,Castleman病)、滨会生物溶瘤病毒(Ⅱ期,膀胱癌);恒瑞医药HRS5091(Ⅰ期,乙肝)、海思科HSK31858(Ⅰ期,支气管扩张)、以岭药业XY0206(Ⅰ期,白血病)。

5、一致性评价审评审批进度更新

- 上周共19个品规正式通过一致性评价(补充申请路径10个,新注册分类路径9个),包括信立泰的注射用盐酸头孢吡肟。

- 截至目前,共有3326个品规通过一致性评价(1875个补充申请,1451个生产申请)。

6、沪深港通资金流向更新

- A股:净买入前五为泰格医药、凯莱英、普洛药业、长春高新、通策医疗;净卖出前五为智飞生物、白云山、东阳光、新和成、以岭药业。持仓比例前五为金域医学(16.6%)、益丰药房(15.4%)、艾德生物(15.1%)、山东药玻(13.2%)、泰格医药(11.8%)。

- H股:净买入前五为药明康德、信达生物、金斯瑞生物科技、康龙化成、京东健康;净卖出前五为药明生物、石药集团、启明医疗-B、三生制药、威高股份。持仓比例前五为海吉亚医疗(26.34%)、维亚生物(25.71%)、锦欣生殖(23.22%)、亚盛医药-B(22.06%)、先健科技(21.41%)。

7、重要数据库更新

- 新冠疫苗接种:截至2022.2.10,全球接种总量103.16亿剂次,中国30.30亿剂次。每日接种量(7日移动平均)全球2673.84万剂次,中国399.49万剂次。

- 医疗机构诊疗人次:21M1-4医院累计诊疗12.8亿人次,同比+46.5%(三级医院+63.6%),基层机构同比-39.4%。

- 基本医保:21M1-11累计收入24682亿元,同比+16.0%;累计支出20813亿元,同比+13.1%;累计结余3869亿元,结余率15.7%。

- 原料药价格:12月抗生素(4-AA、7-ACA等)、心脑血管原料药(缬沙坦、厄贝沙坦等)价格稳定;维生素(B1、K3等)价格平稳,生物素下降至72元/kg;中药材综合200指数12月收2707.22点,环比+1.5%,同比+10.59%。

- 医药制造业:21M1-12累计收入29288.5亿元,同比+20.1%(公布值);利润总额同比+77.9%。销售费用率16.1%(同比-2.5pp),集中采购降费效果持续。

- CPI:12月整体CPI同比+1.5%,环比-0.3%;医疗保健CPI同比+0.7%(环比持平),其中中药同比+1.8%,西药同比-1.0%,医疗服务同比+1.1%。

8、本周重要事项公告

- 列举了2月7日至11日召开股东大会的公司,如康众医疗、ST目药、健康元、华大基因、迈瑞医疗等。

- 本周医药股解禁信息:威尔药业、东方生物、赛科希德、康众医疗、金迪克、凯因科技、易瑞生物、森萱医药、尚荣医疗等,涉及首发原股东限售股份、战略配售股份等。

9、医药公司融资进度更新

- 近期定向增发:老百姓已实施(募集17.40亿元)、绿康生化证监会核准(3.05亿元)、仟源医药董事会通过(1.10亿元)。

10、风险提示

- 药品/耗材降价风险;行业“黑天鹅”事件;研发失败风险。

11、附录

- 光大证券近期发布的研究报告列表(截至2022.2.13),涉及行业周报、公司简报、深度报告等。

总结

核心事件驱动:Paxlovid国内获批重塑板块预期

本报告核心围绕NMPA应急批准Paxlovid展开,明确指出国内CDMO供应商(凯莱英、药明康德、博腾股份)将最直接受益于该药全球供应链扩张及国内订单落地。同时,在“动态清零”总策略下,检测与疫苗接种需求具备持续性,为相关企业提供底部支撑。短期CXO板块因UVL事件承压,但长期创新化和国际化趋势不变,2022年投资策略强调“知常明变,守正创新”,重点推荐创新药、CXO、医疗器械及内需消费等细分领域。

市场与数据验证:行业景气度分化,结构调整加速

从行情数据看,上周医药板块整体回调,但生物制品(+2.17%)逆势上涨,体现疫苗需求韧性;医疗服务板块下跌11.1%反映外部风险扰动。研发进度上,多家企业临床推进顺利,恒瑞、石药等头部公司新药IND不断。医保收支数据显示行业运行平稳,医药制造业收入增速虽放缓但仍保持两位数增长(20.1%),集采降费效果持续显现。整体来看,行业正处于结构性调整期,具备全球竞争力的CXO及创新药龙头将率先受益于新药商业化浪潮。

微信扫一扫-立即使用

微信扫一扫-立即使用