中心思想

生物质盈利转型:从建造驱动转向运营驱动,利润质量显著提升

光大绿色环保正经历业务模式的结构性转型。受生物质发电补贴政策调整影响,2021年建造收入预计大幅下降,生物质板块重心从“建造+运营”转向纯运营。公司通过推广热电联供模式,2021年200万吨蒸汽的供热目标有望超额完成。未来盈利将主要依赖利润率更高的运营业务,盈利质量将显著改善。

多元业务协同与融资创新:危废修复、新能源布局与资产负债表优化

危废板块虽短期受疫情拖累,但凭借在手项目、综合处置服务及政策利好(2025年大宗工业固废综合利用率目标57%),长期稳步发展可期。环境修复与新能源业务(光伏、风能、储能)成为新增长点,整县光伏是重点方向。同时,公司通过发行碳中和绿色熊猫中期票据(10亿元,利率3.5%)及ABN(5.89亿元,利率4.05%),有效盘活资产、降低融资成本,改善资产负债结构。基于2022年7倍PE估值,目标价调整至4.00港元,维持“买入”评级。

主要内容

生物质板块:盈利质量提升,专注运营

- 供热目标超额完成:预计2021年200万吨蒸汽的供热目标有望超额实现,项目更多采用热电联供方式。

- 收入结构变化:建造收入大幅下降,板块从“建造+运营”转为“纯运营”,盈利将主要来自利润率更高的运营业务。

- 盈利质量改善:未来该板块盈利能力将更稳定、可持续。

危废板块:短期承压,长期修复可期

- 短期压力:疫情偶发对产废企业负面影响持续,危废处理量及价格承压;危废建造扩张速度放缓。

- 长期驱动因素:

- 在手项目众多,新项目投运后拉动整体增长;

- 聚焦综合处置类项目,提供一站式服务,增强客户粘性;

- 政策利好:八部委提出2025年大宗工业固废综合利用率达57%(2019-2020年分别为55.0%、55.4%),存在发展空间。

- 结论:该板块将得到持续稳步发展。

环境修复与新能源业务:积极推进,培育新增长点

- 环境修复:重点突破填埋场修复业务,探索创新“EOD+IOD+未来社区城市开发”商业模式。

- 新能源:推进光伏、风能、储能与现有生物质项目协同的综合能源服务业务,整县光伏是发展方向之一,将为公司带来新增收入与利润。

融资渠道多元化:优化资产负债结构

- 2021年完成两笔多元化融资:

- 发行10亿元人民币全国首单碳中和及乡村振兴绿色熊猫中期票据,票面利率3.5%,用于偿还农林生物质项目贷款;

- 发行5.89亿元人民币三年期ABN,利率4.05%,盘活应收账款,充实运营现金流。

- 效果:改善公司资产负债结构,降低财务风险。

盈利预测与估值调整

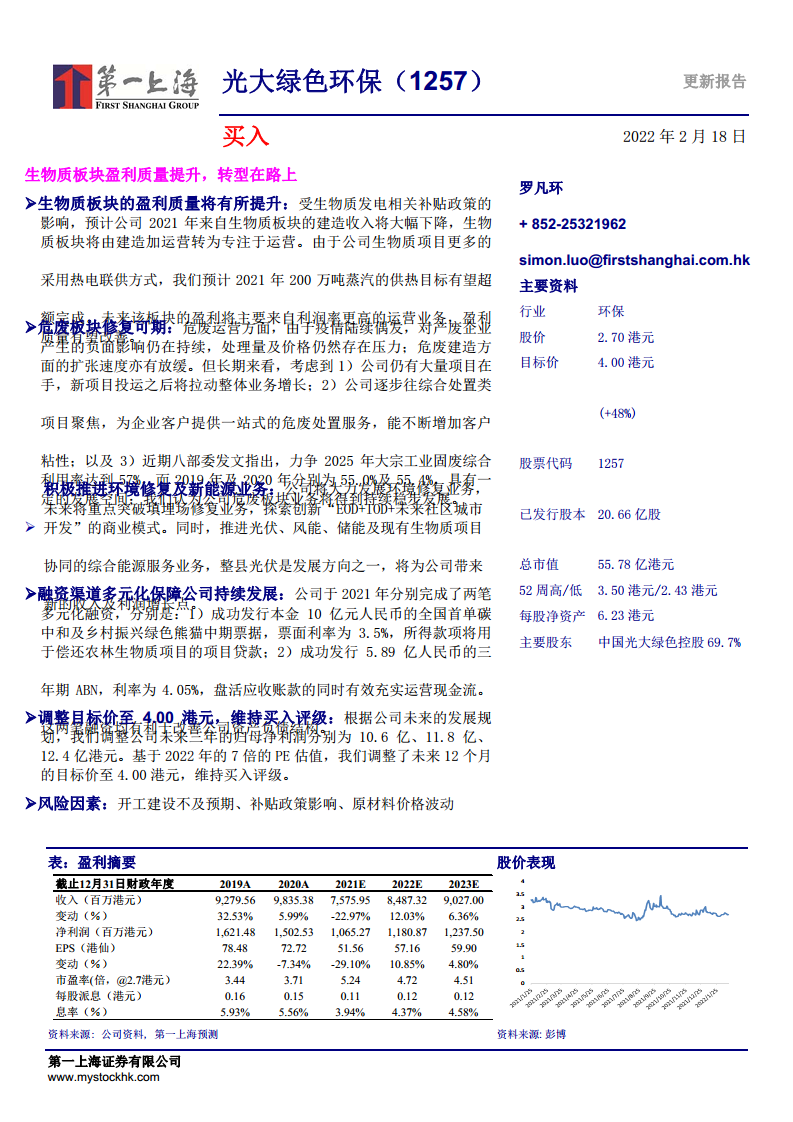

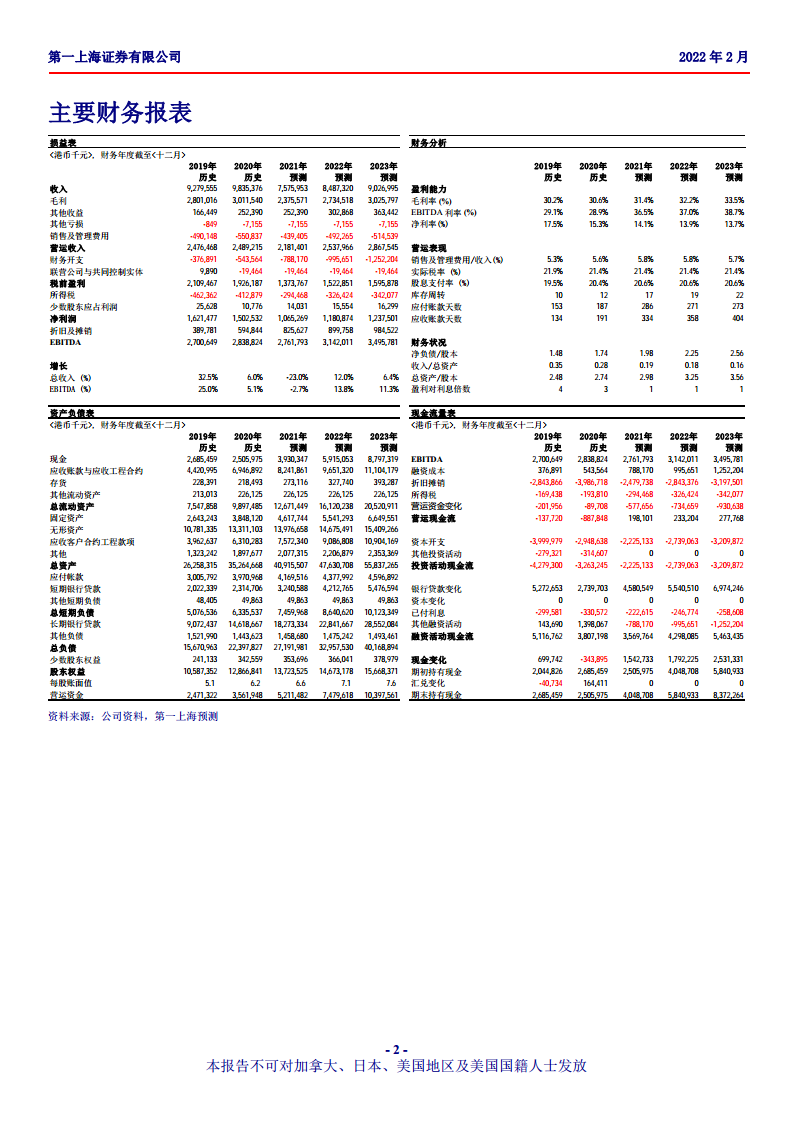

- 盈利预测:预计2021-2023年归母净利润分别为10.6亿、11.8亿、12.4亿港元。

- 目标价调整:基于2022年7倍PE估值,目标价从原值调整为4.00港元,维持“买入”评级。

- 风险因素:开工建设不及预期、补贴政策影响、原材料价格波动。

总结

光大绿色环保正处于业务模式转型关键期:生物质板块盈利从建造收入向高利润运营收入切换,质量提升;危废板块虽短期承压,但长期受益于政策与项目储备,稳步发展;环境修复及新能源业务成为新的增长引擎。公司通过多元化融资优化资本结构,为转型提供资金支持。基于2022年7倍PE,目标价4.00港元(现价2.70港元,上涨空间约48%),维持“买入”评级。主要风险在于项目进度、补贴政策及原材料成本波动。

微信扫一扫-立即使用

微信扫一扫-立即使用