中心思想

高增长持续性与新产品驱动力分析

本报告核心观点认为,南微医学2021年业绩在收入端超预期、利润端略低于预期的情况下,依然展现出强劲的增长韧性。公司2021年营业收入同比增长46.8%,归母净利润增长26.7%,但受运费、研发及汇兑因素影响,利润增速低于收入增速。展望2022年,一次性胆道镜等可视化新产品的临床推广进展顺利,叠加海外渠道优化,有望成为新的业绩增长极。基于盈利预测下调,当前估值仍处于相对低估位臵,维持“增持”评级。

业绩结构分化与估值合理性

报告强调,利润端低于预期的三大原因是运费增加、研发投入加大(尤其是一次性胆道镜)及汇兑损失。但研发投入的加大为未来产品放量奠定了基础。一次性胆道镜上市前已在500余家医院试用,并启动多中心临床研究,有望成为继“和谐夹”、“黄金刀”后的爆款单品。从估值角度看,2022年PE为39倍,2023年PE为28倍,相对成长性而言仍具吸引力。

主要内容

2021年业绩快报:收入超预期与利润略低预期的结构性分析

收入端超预期驱动力

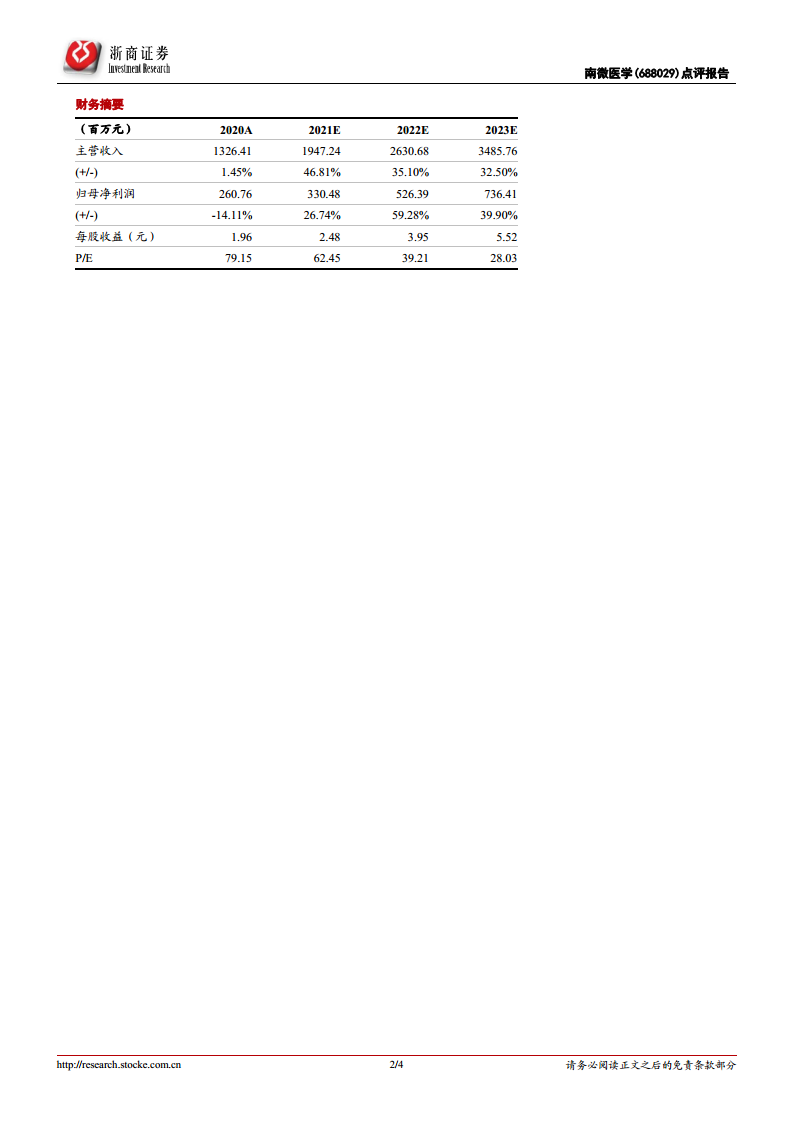

2021年公司实现营业收入19.5亿元(YoY+46.8%),其中2021Q4营收5.6亿元(YoY+41.2%),整体收入增速略超预期,反映内镜诊疗市场需求旺盛及公司渠道拓展成效。

利润端略低于预期及原因

归母净利润3.3亿元(YoY+26.7%),扣非净利润2.8亿元(YoY+32.3%)。利润增速低于收入增速主要受三方面影响:

- 运费增加:受疫情影响,海外(尤其美国)运费涨价且运输不稳定,公司采取空运保供,成本上升;预计2022年随库存调整将改善。

- 研发投入加大:2021年研发费用约1.5亿元(YoY+54.6%),费用率从7.5%升至7.9%,主要投向可视化产品(一次性胆道镜于2021年11月获批)。

- 汇兑损失:欧元、美元汇率波动导致汇兑损失约2545万元(同比增加约680万元)。

一次性胆道镜临床推进与市场前景

临床试用覆盖广泛,积累良好口碑

产品上市前已在重点医院试用,累计试用医院超500家。2021年12月在中国消化内镜学年会正式亮相,并启动“直视下胰胆疾病诊断与治疗多中心临床研究”,全国100余家临床单位参与。

产品差异化优势与放量预期

一次性胆道镜相比传统ERCP手术具有更好操作性且免于X射线暴露,叠加学术推动,预计2022年将迎来较大放量阶段,有望成为继“和谐夹”、“黄金刀”后的新爆款。

盈利预测调整与估值评估

盈利预测下调

考虑到2021年归母净利润略低预期,下调2021-2023年EPS预测:原预测为2.69/4.05/5.78元/股,调整为2.48/3.95/5.52元/股。

估值位臵

以2022年2月25日收盘价154.79元计算,2022年PE为39倍,2023年PE为28倍,认为仍处相对低估位臵,维持“增持”评级。

风险提示

- 股权激励对表观业绩影响的波动性

- 毛利率下降风险

- 新产品销售不及预期风险

- 汇兑风险

总结

业绩增长核心驱动与未来展望

南微医学2021年收入端高增长验证了内镜诊疗市场的扩张及公司竞争实力,但利润端受运费、研发及汇兑等短期因素拖累。一次性胆道镜作为可视化新产品的临床进展顺利,有望在2022年贡献显著增量,成为业绩新引擎。盈利预测虽下调,但基于2022-2023年净利润复合增速约59%,当前估值(2022年PE 39倍)仍具性价比。

维持“增持”评级的逻辑

报告认为,公司2022年高增长可持续,主要源于:海外运费及库存调整后成本端改善、一次性胆道镜放量、研发持续投入。长期看,公司作为国内微创诊疗龙头,国内外双轮驱动模式稳固,业绩增长潜力大。风险因素需关注汇率及新产品推广节奏,但整体风险可控,建议投资者保持关注。

微信扫一扫-立即使用

微信扫一扫-立即使用