中心思想

政策催化与市场反应:辅助生殖纳入医保开启新机遇

本报告的核心观点认为,北京将16项辅助生殖技术纳入医保(2022年2月21日)是继手术机器人后又一重大政策事件,显著拉动了相关概念股上涨。报告强调,在集采常态化的大背景下,医疗器械板块投资逻辑正发生根本性转变。

创新驱动与平台价值:集采时代的投资主线

报告明确指出,医疗器械公司应遵循两条核心选择标准:一是寻找真正解决临床痛点、符合国情趋势的创新产品(如肿瘤治疗、手术机器人、AI诊疗);二是发掘具备持久创新迭代能力的平台型公司。报告认为,集采对这类企业而言是风险更是机遇,将推动行业集中度提升和优质产品渗透。

主要内容

1. 本周思考:辅助生殖进医保与医疗器械发展趋势

北京政策细则与行业影响分析

报告详细列出了北京市纳入医保的16项辅助生殖项目,涵盖三代试管婴儿、二代试管婴儿、人工授精及胚胎处理等核心步骤,均为甲类医保且限门诊使用。报告认为,这一政策与2021年北京、上海将手术机器人纳入医保一脉相承,体现了政策层面对具有临床价值新技术的支持态度。

医疗器械投资策略:临床痛点与平台创新

报告提出两条核心投资逻辑:第一,寻找真正解决临床痛点的创新产品,关注肿瘤治疗、手术机器人、缺血性脑卒中、AI诊疗等方向;第二,寻找具有持久创新迭代能力的平台型公司,强调系统性产品平台搭建、优质产品和持续创新能力的重要性,并推荐微创医疗、迈瑞医疗等平台型企业。

2. 本周表现:外部政策预期改善,制造属性板块涨幅明显

市场整体表现:板块领涨,估值回升

数据显示,本周医药板块上涨1.9%,跑赢沪深300指数3.6个百分点,在所有行业中排名第六。成交额为4752亿元,占A股总成交额9.0%。截至2月25日,医药板块整体估值为30倍,环比上升0.5pct,但仍明显低于2011年以来中枢水平(38倍),估值溢价率141.7%也低于四年来中枢水平(182.3%)。

子行业分化:制造属性板块领涨

从子行业表现看,化学原料药(上涨4.4%)和医疗服务(上涨3.7%)涨幅居前,而中药饮片(下跌0.4%)和医药流通(下跌0.3%)出现下跌。根据浙商医药重点公司分类,医药服务(上涨4.3%)和特色原料药(上涨3.3%)持续上涨,其中九洲药业(+14.1%)、昭衍新药(+12.6%)、凯莱英(+12.0%)涨幅居前。

3. 2022年投资策略:握制造、迎创新

核心策略与板块配置建议

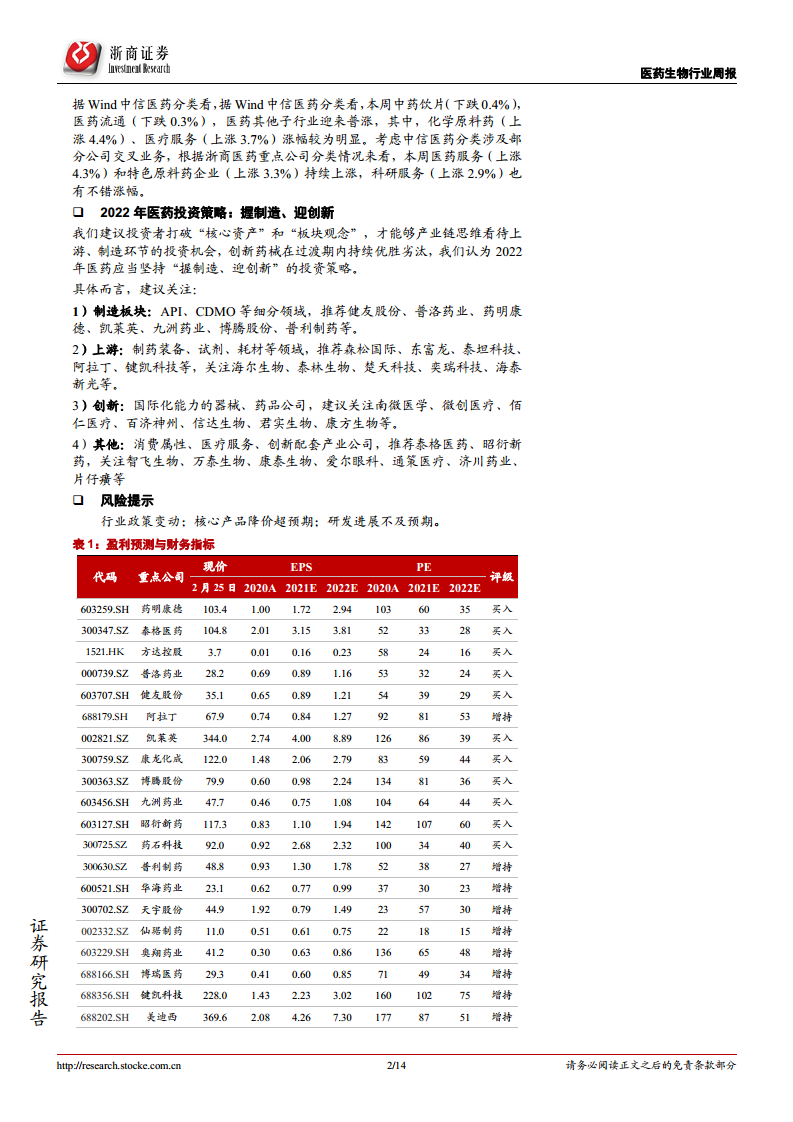

报告明确2022年医药投资策略为“握制造、迎创新”,建议投资者打破“核心资产”和“板块观念”,以产业链思维布局。具体推荐四大方向:制造板块(API、CDMO)推荐健友股份、药明康德、凯莱英等;上游(制药装备、试剂、耗材)推荐森松国际、东富龙、泰坦科技等;创新(国际化器械、药品)关注南微医学、微创医疗、百济神州等;消费属性领域推荐泰格医药、昭衍新药,关注智飞生物、爱尔眼科等。

4. 资金流向与风险提示

陆港通资金动态与市场关注点

截至2月25日,陆港通医药行业投资2066亿元,北上资金环比净流入83亿元,医疗服务板块资金流入最多。持仓变化上,药明康德、爱尔眼科、泰格医药等获得资金净流入,而长春高新、昭衍新药等出现流出。报告同时提示了限售股解禁和股权质押变动情况,其中海泰新光、奥美医疗等解禁比例较高。

风险提示

报告明确提示三大风险:行业政策变动风险、核心产品降价超预期风险、研发进展不及预期风险。

总结

本报告以北京将辅助生殖技术纳入医保这一关键政策事件为切入点,深入分析了其对医疗器械行业发展趋势的启示。报告核心结论认为,在集采常态化的大环境下,医疗器械企业必须从“跟随创新”转向“临床痛点导向”的创新,并构建具有持续迭代能力的平台型业务,方能应对政策变革并把握发展机遇。

从市场表现看,本周医药板块整体上涨1.9%,显著跑赢大盘,其中制造属性板块(化学原料药、特色原料药)和医疗服务板块涨幅居前,反映出市场对“政策催化+业绩确定性”的双重认可。报告构建的2022年“握制造、迎创新”投资框架,系统性地将投资机会划分为制造板块、上游、创新和消费四大方向,强调了产业链思维和国际化竞争力的重要性。整体而言,报告对医药板块的中长期景气度保持看好,同时提示投资者关注政策变动和产品降价等核心风险。

微信扫一扫-立即使用

微信扫一扫-立即使用