中心思想

核心业务增长强劲,集采风险可控

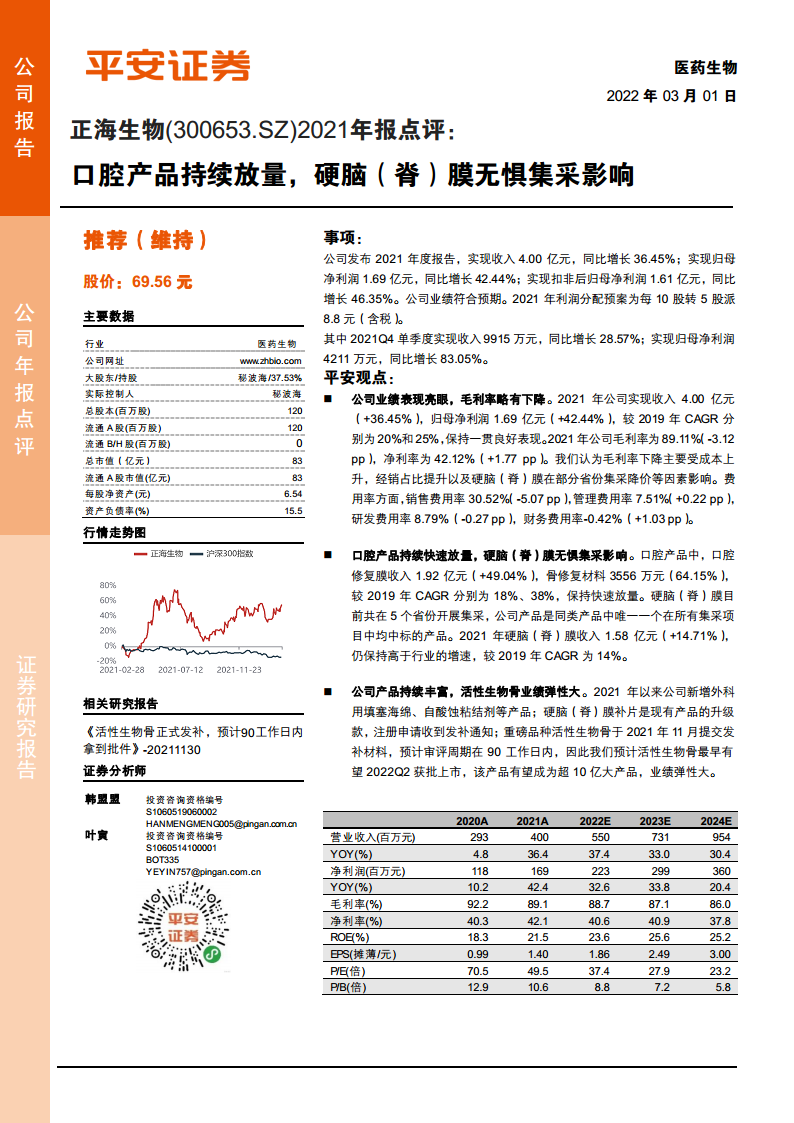

- 正海生物2021年营收4.00亿元(+36.45%),归母净利润1.69亿元(+42.44%),业绩表现亮眼,较2019年CAGR分别为20%和25%,延续高增长态势。

- 口腔修复膜收入1.92亿元(+49.04%),骨修复材料3556万元(+64.15%),口腔产品持续快速放量,成为主要增长驱动力。

- 硬脑(脊)膜在5省份集采中全部中标,收入1.58亿元(+14.71%),增速高于行业,实现以价换量,集采风险可控,产品竞争力强。

活性生物骨有望成为新增长极

- 重磅在研品种活性生物骨于2021年11月提交发补材料,预计审评周期90工作日内,最早有望2022Q2获批上市,潜在市场空间超10亿元,业绩弹性大。

- 公司产品管线持续丰富,新增外科用填塞海绵、自酸蚀粘结剂等产品,硬脑(脊)膜补片升级款已获发补通知,未来产品组合不断优化。

主要内容

公司业绩表现与财务分析

- 2021年营收4.00亿元(+36.45%),归母净利润1.69亿元(+42.44%),扣非净利润1.61亿元(+46.35%),Q4单季净利润4211万元(+83.05%),符合预期。

- 毛利率89.11%(-3.12pp),主要因成本上升、经销占比提升及部分省份集采降价;净利率42.12%(+1.77pp),盈利能力改善。

- 费用端:销售费用率30.52%(-5.07pp),规模效应显现;研发费用率8.79%(-0.27pp),保持稳定投入;管理及财务费用率变化不大。

- 财务结构健康:资产负债率15.5%,ROE达21.5%,经营活动现金流净额1.66亿元,现金充裕。

口腔与硬脑膜产品市场表现

- 口腔修复膜收入1.92亿元(+49.04%),较2019年CAGR 18%;骨修复材料收入3556万元(+64.15%),较2019年CAGR 38%,两者均为公司核心增长极,受益于口腔种植及修复需求扩容。

- 硬脑(脊)膜补片收入1.58亿元(+14.71%),较2019年CAGR 14%。目前已在5个省份集采中全部中标,为同类唯一,体现产品临床地位与渠道优势,实现以量补价。

产品线与在研品种前景

- 2021年以来新增外科用填塞海绵、自酸蚀粘结剂等产品,丰富外科及口腔产品矩阵。

- 硬脑(脊)膜补片升级款注册已发补,有望提升产品壁垒;活性生物骨为重磅品种,提交发补后预计2022Q2获批,市场空间超10亿,将打开第二成长曲线。

盈利预测与投资评级

- 预测2022-2024年营收分别为5.50亿、7.31亿、9.54亿元,净利润分别为2.23亿、2.99亿、3.60亿元,对应2022年PE 37倍。

- 维持“推荐”评级,判断核心产品增长确定,活性生物骨提供向上弹性。

风险提示

- 产品集中风险:收入高度依赖口腔修复膜及硬脑膜,若竞争恶化或替代品出现,业绩承压。

- 研发风险:在研品种较多,存在失败或进度不及预期可能。

- 政策风险:集采力度超预期可能侵蚀单品盈利能力。

总结

正海生物2021年实现营收与净利润双高增长,核心驱动来自口腔产品线的持续放量;硬脑(脊)膜在集采压力下仍保持优于行业增速,彰显产品护城河。公司产品管线不断丰富,活性生物骨等重磅品种即将落地,有望再造业绩增长极。当前估值对应2022年PE约37倍,综合考虑其增长确定性与潜在弹性,维持“推荐”评级。需警惕产品集中、研发与政策的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用