中心思想

异地扩张再下一城,打破区域限制

公司拟现金收购河北唐人医药80%-100%股权,以京津冀为核心进军环渤海地区。此举突破公司长期扎根西南的格局,消除市场对其增长天花板担忧,并借助标的区域龙头地位建立规模效应,进一步拓展全国化业务版图。

标的质地优良,强化规模效应

河北唐人是唐山、秦皇岛地区营业规模第一的连锁药店,2020-2021年度位列行业第34名。截至2018年底门店541家,销售规模超14亿元,单店产出达259万元,经营质量优异。并购后双方可在药品管理、药事服务及供应链层面实现协同,提升整体竞争力。

主要内容

核心观点

事件说明

公司拟通过支付现金方式收购重组后河北唐人医药80%-100%股权,实现控股或全资控制,旨在推进以京津冀为核心的环渤海地区业务拓展。

标的区域龙头地位

河北唐人聚焦唐山和秦皇岛,是两地规模第一的连锁药店。根据中康资讯百强榜单,2020-2021年度行业排名第34名。数据显示,截至2018年底门店总数541家,销售规模超14亿元,单店产出达259万元,门店经营质量优异。并购将促进药品管理与药事服务能力,增强供应链与品牌层面的规模效应。

异地扩张战略意义

公司此前业务主要集中于西南地区,面临区域竞争激烈、个人消费水平受限等挑战。此次由南至北拓展至京津冀环渤海地区,打破市场对公司囿于西南的固有印象,扩大竞争优势。

门店增速预期

截至2021年9月,公司门店数量2407家。本次收购涉及河北唐人约660家门店,以该数据测算门店增幅达27.42%。叠加自建及西南地区小型并购,预计2022年门店规模将有较大成长,并表后对经营与业绩增长有积极促进作用。

盈利预测与投资建议

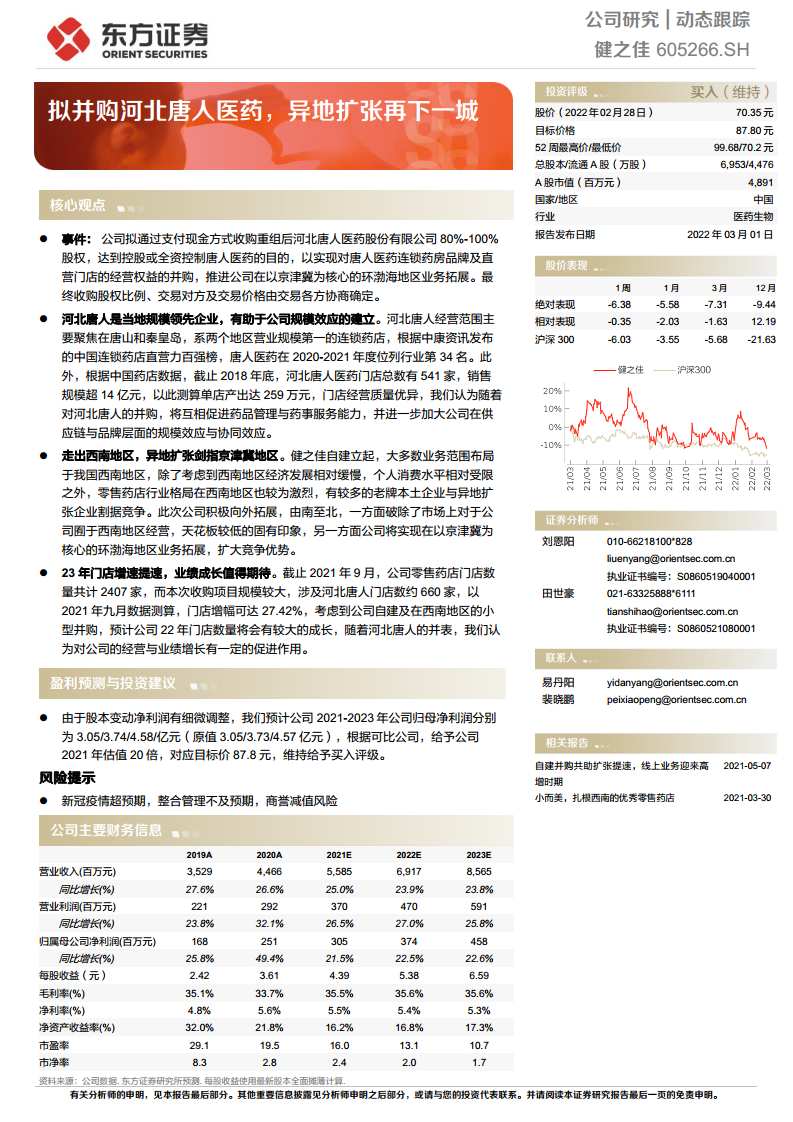

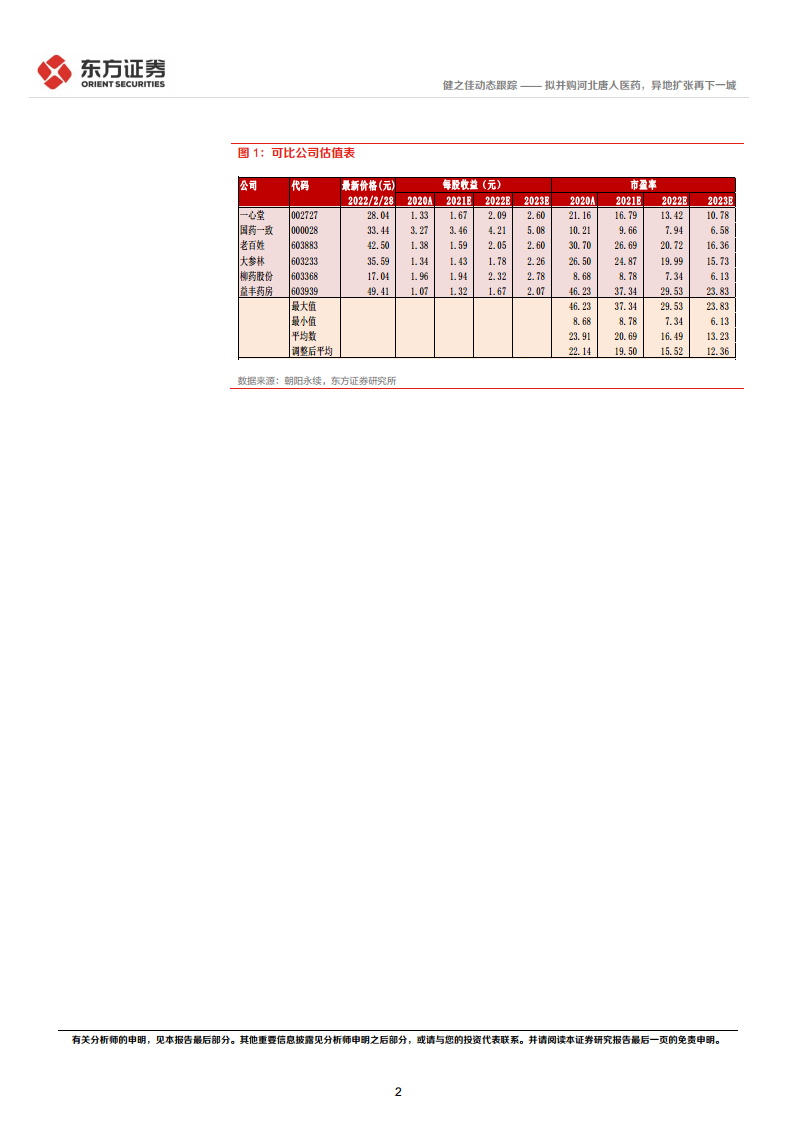

由于股本变动,净利润有细微调整。预计2021-2023年归母净利润分别为3.05/3.74/4.58亿元(原值3.05/3.73/4.57亿元)。根据可比公司估值,给予2021年20倍市盈率,对应目标价87.8元,维持“买入”评级。

风险提示

新冠疫情超预期、整合管理不及预期、商誉减值风险。

总结

本报告分析健之佳拟收购河北唐人医药的战略意义与潜在影响。核心结论包括:该并购助力公司突破西南局限,进入京津冀市场;标的为区域龙头,门店经营质量高,可形成规模协同;预计2022年门店增速显著,业绩有望加速增长。盈利预测显示2021-2023年归母净利润稳步提升,基于可比估值给出目标价87.8元,维持“买入”评级。风险点在于疫情、整合管理与商誉减值。

微信扫一扫-立即使用

微信扫一扫-立即使用