中心思想

代糖行业风口已至,华康股份蓄势待发

全球无糖化趋势加速,政策与消费者健康意识共同推动糖醇替代蔗糖的产业升级。华康股份作为全球第二大、中国第一大木糖醇生产企业,凭借多品种产线布局、深厚技术积淀及敏锐商业决策,有望在代糖蓝海市场中持续成长。报告核心观点认为,公司具备对抗行业周期性的能力、强大的研发禀赋和把握新兴品种(如赤藓糖醇)的战略眼光,未来盈利增长可期。

财务稳健与产能扩张双轮驱动

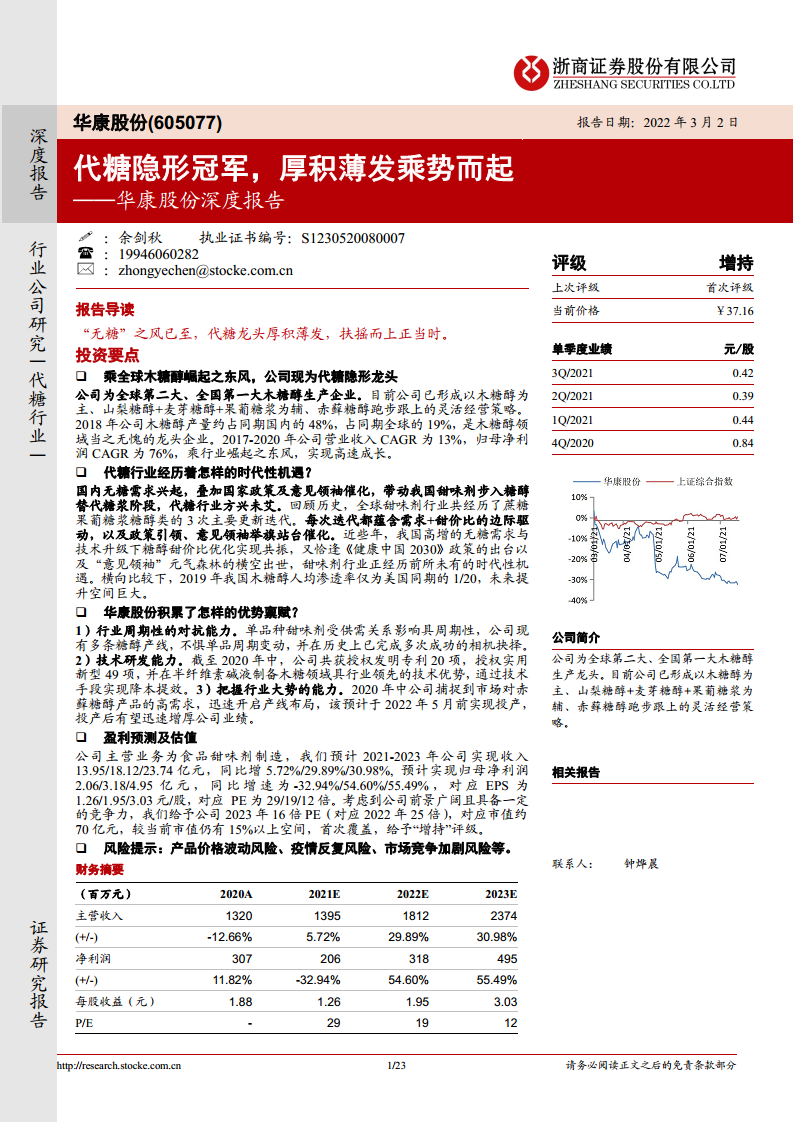

公司2017-2020年归母净利润CAGR达76%,毛利率持续提升,费用管控有效。随着赤藓糖醇等新产能于2022年投产,叠加木糖醇产品量价齐升,预计2021-2023年归母净利润增速分别为-32.94%/54.60%/55.49%,对应PE为29/19/12倍,首次覆盖给予“增持”评级。

主要内容

1. 功能性糖醇隐形龙头,二十余年稳扎稳打

1.1 产能与技术并重,构建糖醇全产业链

公司成立于2001年,前身为国企改制,1983年即具备木糖醇生产许可。现已形成以木糖醇为主、山梨糖醇、麦芽糖醇、果葡糖浆为辅,赤藓糖醇跑步跟上的产品结构。通过子公司焦作华康和联营企业雅华生物,实现木糖原料自给,降低生产成本。

1.2 财务质量稳健,量价齐升增厚利润

2017-2020年营收CAGR13%(剔除2020年下降12.66%),归母净利润CAGR76%。毛利率从24.51%提升至34.65%,其中功能性糖醇毛利率达41.35%。规模效益下木糖醇自制成本下降,推动毛利率走高。销售费用率稳定在3%-4%,直销模式保障议价能力。

1.3 股权结构清晰,高管经验丰富

实控人陈德水等四位一致行动人深耕糖醇行业三十余年,核心高管均从一线成长,具备丰富的生产与管理经验。

2. 无糖需求高企铸就蓝海市场,优质甜味剂龙头尽享红利

2.1 嗜甜天性与健康矛盾催生无糖需求

人类对甜食的基因需求与肥胖、糖尿病等健康问题日益突出,全球超重率持续攀升。我国成年人超重率35%,肥胖率14.6%,糖尿病患病率从0.7%升至12.8%,无糖食品需求爆发。

2.2 政策引领与意见领袖催化糖醇产业

《“健康中国2030”规划纲要》将减糖上升为国家战略,全球40余国实施糖税。以元气森林为代表的意见领袖推动赤藓糖醇等天然甜味剂快速渗透。天然甜味剂市场占比从2010年的8.2%提升至2020年的29.4%。

2.3 甜味剂已完成三轮迭代,糖醇替代趋势确立

历史三次迭代:果葡糖浆替代蔗糖(20世纪80年代)、糖醇类替代糖(21世纪初)、糖醇类之间替代升级(当前)。驱动因素为需求兴起与甜价比优化,催化剂为政策出台与意见领袖举旗。2019年我国木糖醇人均渗透率仅为美国的1/20,提升空间巨大。

2.4 多线发展、技术积淀、把握大势是龙头必要条件

具备多品种生产能力可对冲单品周期波动;技术降本提效可构建成本优势;积极布局新兴品种(如赤藓糖醇)是抓住时代浪潮的关键。

3. 产线布局全+研发积淀深,优质龙头有望扶摇而上

3.1 敏锐商业嗅觉,多次成功对抗周期

公司历史上完成多次相机抉择:2011年切入果葡糖浆以应对木糖醇低迷;2018年调整麦芽糖醇产线转产木糖醇;2020年投产赤藓糖醇项目(预计2022年5月投产),有望迅速增厚业绩。

3.2 大客户长期稳定合作,订单可持续性强

与玛氏箭牌、亿滋、不凡帝等合作近二十年,2021H1前三大客户销售占比达67.79%。公司已通过多项国际认证,成为多个龙头客户的一供,客户资源壁垒高筑。

3.3 研发禀赋深厚,技术认证硕果累累

截至2020年中,获授权发明专利20项、实用新型49项。在半纤维素碱液制备木糖领域领先,实现降本提效。建有国家企业技术中心、轻工业糖醇应用技术重点实验室,主导或参与制定12项国家标准。

3.4 自主品牌+参股新赛道,新曲线未雨绸缪

自主品牌“禾甘”自2000年培育,覆盖B端与C端,线上线下全渠道布局。参股宁波中药,布局天然植物提取物赛道,整合资源拓展新增长点。

4. 盈利预测

4.1 核心假设:产能释放与价格预期

预计木糖醇2021-2023年产能利用率逐步提升,单价稳中有升;山梨糖醇产能利用率达100%;赤藓糖醇2022年产能利用率30%,2023年60%。预计毛利率从24%提升至32%。

4.2 估值与投资建议

选取保龄宝、三元生物、晨光生物、百龙创园为可比公司,2021-2023年平均PE为28/20/16倍。给予华康2023年16倍PE,对应市值约70亿元,较当前仍有15%以上空间,首次覆盖给予“增持”评级。

5. 风险提示

主要风险包括产品价格波动、疫情反复、市场竞争加剧等。需关注宏观经济、原材料价格及行业产能扩张对利润的影响。

总结

华康股份凭借木糖醇领域的龙头地位、多品种产线布局、技术降本优势及敏锐的市场判断,具备了对抗周期性、把握代糖行业红利的核心能力。当前全球无糖化需求正处爆发期,我国人均糖醇渗透率远低于欧美,市场空间广阔。公司通过大客户合作锁定订单、自主品牌渗透C端、赤藓糖醇新品投产以及参股新赛道,有望实现持续高增长。财务预测显示2021-2023年归母净利润年均复合增长率约55%,当前估值处于行业偏低水平,具备较好的投资价值。同时需关注产品价格波动、疫情反复及行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用