中心思想

连锁中医龙头受益政策与需求,OMO模式构建核心护城河

- 固生堂作为中医连锁头部企业,通过线上线下融合(OMO)平台和强大的医师资源,解决了传统中医诊疗的痛点,实现了高质量扩张和患者引流。

- 国家政策密集支持中医药发展,居民认知提升推动需求快速释放,但供应端存在医师资源不足和供需错位,OMO模式成为最优解,公司有望持续受益于行业增长。

- 公司标准化管理带来高效扩张,盈利能力持续提升,首次覆盖给予“强烈推荐”评级。

创新模式与资源壁垒驱动长期成长

- 公司依托自建与并购双轮驱动,优先布局发达地区,标准化管理缩短盈亏平衡周期,线上业务快速放量,整体经营稳定增长。

- 通过多元化获医方式(与高校、三甲医院合作、吸纳退休专家、聘请国医大师)和合伙人机制留医,构建了难以复制的医师资源壁垒,复诊率持续提升,引流效果显著。

主要内容

一、中医连锁头部企业,注重创新探索中医诊疗新模式

1.1 固生堂为中医连锁头部企业,已有10年以上发展历史

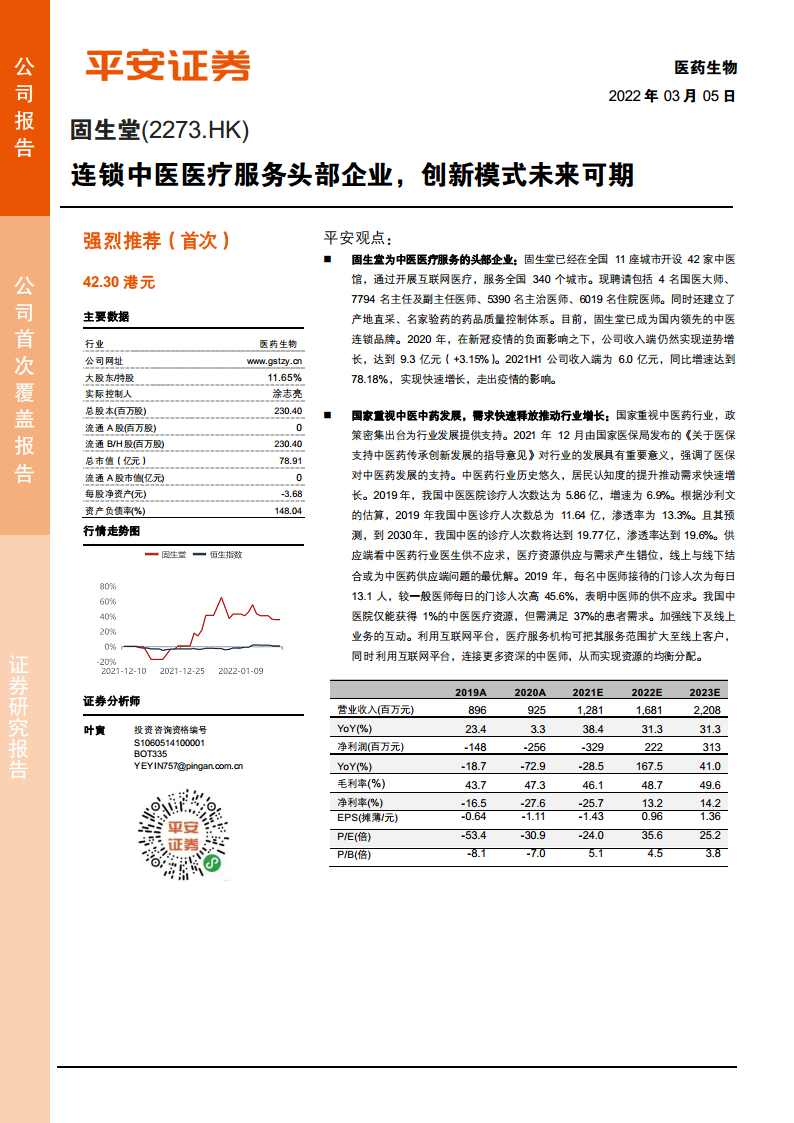

- 固生堂自2010年成立,已在全国11座城市开设42家中医馆,服务覆盖340个城市,聘请包括4名国医大师在内的近2万名医师,并建立产地直采、名家验药的药品质量控制体系,成为国内领先的中医连锁品牌。

- 公司股权结构清晰,实际控制人涂志亮先生持股36%,NEA、Long-Hill Capital等知名机构持股,为扩张提供支持。

1.2 固生堂整体经营稳定,盈利能力持续提升

- 2020年疫情下收入仍逆势增长3.15%至9.3亿元,2021H1收入同比增长78.18%,经调整后净利润增长222.52%,实现快速复苏。

- 销售费用率下降、毛利率提升(2020年47.3%)带动经调整净利率提升至9.1%,规模效应和云HIS系统助力成本管控。

二、国家重视中医中药发展,需求快速释放推动行业增长

2.1 国家重视中医药行业,政策密集出台为行业发展提供支持

- 2021年12月国家医保局发布《关于医保支持中医药传承创新发展的指导意见》,将中医医疗机构纳入医保定点、扩大支付范围、完善支付政策等,推动需求释放。

- 近年来国务院、药监局等多部门持续出台政策,从战略规划、法律保障、科技创新到医保支持,全方位促进中医药高质量发展。

2.2 中医药行业历史悠久,居民认知度的提升推动需求快速增长

- 中医药在慢病管理方面优势显著,叠加居民可支配收入提升和非典、新冠疫情期间的疗效验证,认知度不断提高。

- 2019年中医医院诊疗人次达5.86亿(同比+6.9%),沙利文估算整体中医诊疗人次11.64亿,渗透率13.3%,预计2030年达19.77亿人次,渗透率19.6%。

2.3 供应端看中医药行业医生供不应求,医疗资源供应与需求产生错位

- 2019年中医师日均门诊人次13.1人,较一般医师高45.6%,资深中医师占比下降,供给严重不足。

- 中医院仅获得1%中医医疗资源却需满足37%患者需求,供需错位导致资源利用效率低下。

2.4 线上与线下结合或为中医药供应端问题的最优解

- 国家鼓励线上医疗服务,支持医保报销,线上线下结合可扩大服务范围、连接更多资深医师,均衡资源分配。

- 线下医疗机构仍不可替代(针灸、按摩等需要线下操作),线上线下协同提升资源利用效率。

三、线上线下结合+充足的医师资源构建固生堂护城河

3.1 线上线下高效结合,搭建中医OMO平台

3.1.1 线下诊所:优先布局发达地区,标准化管理带来高质量扩张

- 公司42家线下医馆主要布局北京、上海、广州、深圳等经济发达城市,居民支付能力强、中医认知深,有利于快速盈利。

- 自建与并购并行(自建10家,收购32家),通过云HIS系统实现标准化管理,门店可复制性强,前五大门店收入占比从2018年35%降至2021H1的25%,后续门店快速放量。

- 自建门店如广州荔湾门诊部仅5个月盈亏平衡,投资回收期18个月;未来计划2022-2025年在华东、华南等地区继续扩张。

3.1.2 线上诊疗:线上问诊与患者管理结合,提升患者服务体验

- 2018年起拓展线上服务,通过微信公众号、小程序及“固生堂App”提供预约、复诊、开方、送药等,覆盖340余城市,1.9万名医师在线问诊。

- 线上平台助力“三步走”战略(线下品牌→OMO平台→医疗健康生态),2021H1线上收入占比提升至9.5%,成长可期。

3.2 强大的获医能力与充足的医师资源保障公司扩张

- 多元化获医:与知名中医药大学合作培养人才、与三甲医院合作、吸纳退休优秀医生、聘请4名国医大师并通过其口碑吸引人才。

- 留住医生:通过合伙人机制(医生持股30%)和市场化考核(诊疗费用50%-80%抽成),激励医生积极性;复诊率从2018年50.9%提升至2021H1的61.5%,次均消费稳定提升。

- 医生资源引流效果显著:2020年前五名医生贡献收入6.6%,新客户数量和就诊次数稳定增长,品牌口碑不断增强。

四、盈利预测与拆分

- 现有门店:2021-2023年预计收入增速分别为37.3%、27.9%、25.5%,线上整合效率持续提升。

- 新建门店:2022-2023年计划新增19家(自建6家,收购13家),带来增量收入约0.47亿元和1.53亿元。

- 综合预测:2021-2023年主营业务收入增速分别为37.3%、31.6%和31.1%,EPS分别为-1.43、0.94、1.36元,首次覆盖给予“强烈推荐”评级。

五、风险提示

- 扩张不达预期的风险:扩张进度影响业绩。

- 疫情反复风险:医疗服务业务可能受监管趋严影响。

- 医患纠纷风险:口碑可能受影响。

总结

固生堂作为中医连锁头部企业,凭借线上线下融合的OMO模式,有效解决了传统中医诊疗的资源错位和医师短缺问题。公司线下诊所通过标准化管理和优先布局发达地区实现高质量扩张,线上平台则扩大服务半径并提升患者体验。强大的获医能力和合伙人机制构建了坚实的医师资源壁垒,复诊率和次均消费持续提升,引流效果显著。在政策支持和需求释放的行业背景下,公司未来成长可期,首次覆盖给予“强烈推荐”评级。但需关注扩张不确定性、疫情反复及医患纠纷等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用