中心思想

固生堂纳入港股通,中医诊疗龙头优势凸显

本报告核心观点认为,固生堂正式纳入港股通将显著提升其股票流动性,吸引更多内地投资者关注。同时,公司凭借与公立机构的深度合作、庞大的优质医师资源及低获客成本,在高速增长的中医诊疗市场中构建了难以复制的核心竞争力。其标准化与数字化管理体系支撑线下门店高效扩张,预计未来营收与利润将持续高增长,维持“买入”评级。

主要内容

投资要点

纳入港股通,流动性有望提升

2022年3月7日,固生堂在纳入恒生综合指数后成功进入港股通名单,此举将有效提高内地投资者对公司的认知度和关注度,预计将改善公司股票的流动性与交易活跃度。

中医诊疗市场潜力巨大,公司核心竞争力突出

据Frost & Sullivan数据,2019年中国中医诊疗市场规模已达3460亿元,预计2030年增至1.84万亿元,CAGR达18%。固生堂通过“医生资源+获客优势”打造核心壁垒:深度绑定广东省中医院、广安门医院等知名三甲公立机构;医师网络超19000名(副高及以上近8000名,含4名国医大师);坐诊医师自带流量,获客成本低。在同时拥有线上及线下的私营中医服务提供商中,固生堂的医师人数、覆盖城市数、机构数及服务收益均位列第一。

线上线下业务拓展,稳固龙头地位

公司通过标准化投前/投后扩张模式及全流程数字化云系统实现高效管理:自建标准店仅需3-6个月,并购回收期约3-4年。目前旗下42家医疗机构覆盖11个城市(北京、上海、广州、深圳等),线上平台覆盖343个城市,且所有线下机构均已盈利。预计2022-2023年每年新增约10家机构,持续巩固龙头地位。

盈利预测及估值

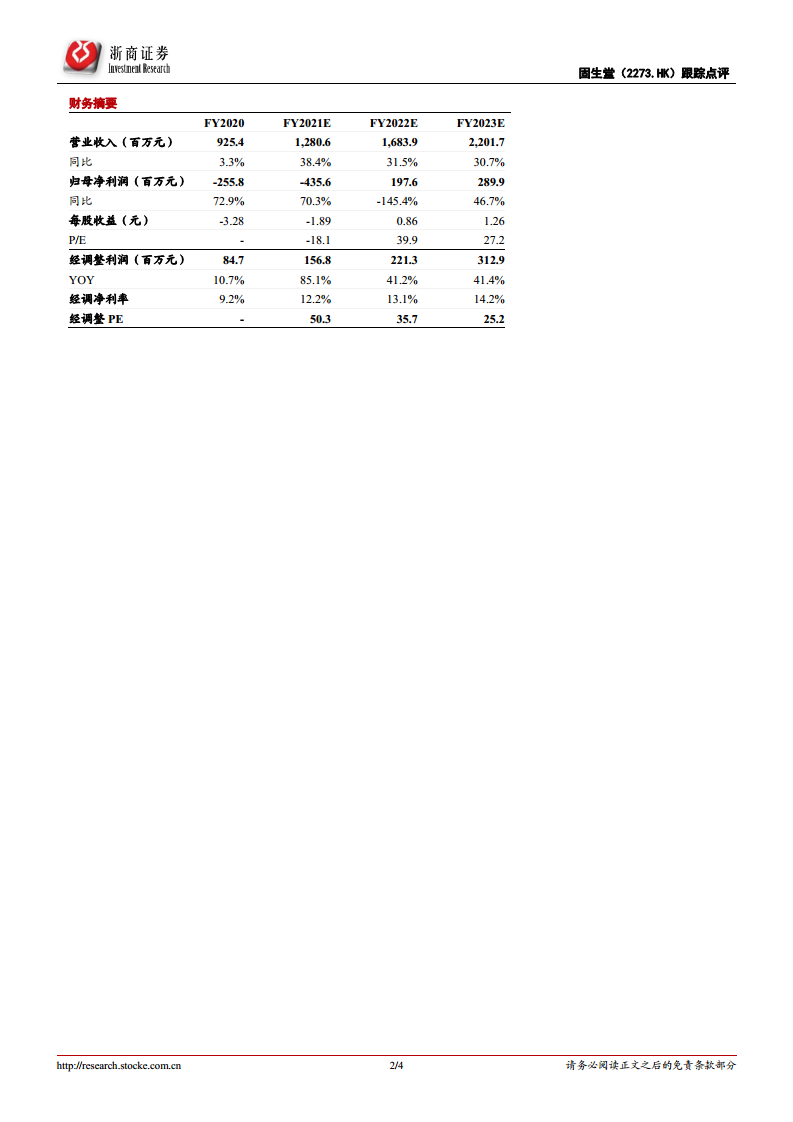

预计公司2021-2023年营业收入分别为12.8/16.8/22.0亿元,同比增长38.4%/31.5%/30.7%;归母净利润分别为-4.4/2.0/2.9亿元;经调整净利润(剔除可转换可赎回优先股公允价值变动等)分别为1.6/2.2/3.1亿元,对应经调PE分别为50/36/25倍。公司线上业务快速发展,线下有序扩张,凭借强大的医师绑定能力与精细化运营,有望持续提升市场份额。维持“买入”评级。

风险提示

主要风险包括:疫情反复影响营业情况;行业监管政策变化;门店扩张不及预期;医师资源流失;行业竞争加剧。

总结

本报告全面分析了固生堂进入港股通后的发展机遇与竞争优势。核心逻辑围绕“高速增长的行业赛道+不可复制的核心竞争力+标准化的扩张能力”展开:中医诊疗市场年复合增长率达18%,为龙头提供广阔空间;公司以公立合作、医师网络(超1.9万医师)和低成本获客构建护城河;并通过数字化管理实现42家医疗机构全线盈利,未来年增10家门店的扩张计划明确。财务预测显示营收与经调整利润均保持30%以上增速,当前估值具备吸引力。报告维持“买入”评级,同时提示疫情、政策及扩张不及预期的风险。整体而言,固生堂作为中医诊疗龙头,在政策支持与消费升级背景下,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用