中心思想

纳入港股通打开流动性通道,龙头地位持续巩固

本报告核心观点指出,雍禾医疗成功纳入港股通名单,显著提升内地投资者认知与股票流动性,同时公司作为中国最大的毛发医疗连锁龙头,凭借规模、医师资源及信息化优势,在植发与养固双轮驱动下,未来发展有望加速。

高景气赛道叠加扩张战略,业绩增长空间明确

行业层面,中国毛发医疗市场2020年规模已达184亿元,五年CAGR高达24%,植发和养固渗透率仅为0.2%和0.1%,预计2030年前分别存在5-6倍和10倍成长空间。公司层面,提升连锁扩张广度(下沉市场)与深度(一线城市加密),并推进“植养固一体化”多业态延展,共同支撑2021-2023年营收复合增长率超30%,盈利增速有望在2022-2023年恢复至84%和49%。

主要内容

报告导读

报告认为,雍禾医疗进入港股通名单后,毛发医疗连锁龙头通过扩张提速与业务延展进一步巩固优势。

投资要点

公司成功进入港股通名单,流动性有望提升

2022年3月7日,港股通新一轮调整名单正式生效,公司继被纳入恒指综合指数后成功进入港股通名单。纳入港股通将有效提升内地投资者对公司的认知度,有望提升公司股票流动性。

毛发赛道成长空间广阔,一站式毛发医疗服务龙头优势突出

据Frost&Sullivan,2020年中国毛发医疗市场达184亿,5年CAGR达24%,植发渗透率及养固渗透率仅为0.2%/0.1%,预计2020-2030年植发和养固市场分别存有5-6倍/10倍成长空间。公司规模及机构数量(2020年植发/养固收入14.1/2.1亿元,截至21年底53家医疗机构覆盖52个城市)、医师资源(246名注册医生和919名护士,超过市场第二及第三总和)、信息技术应用(全国首家建立数据分析系统的民营毛发服务机构)均领先同业。

连锁扩张广度和深度并举+推进养植固一体化,公司发展有望提速

连锁扩张方面,公司开店周期及投资回报期短(不超过8个月完成约2000平米新机构开设,平均初始收支平衡期约3个月,现金投资回收期约14个月;成熟院部同店增速可达18%以上)。未来计划:1)加快连锁扩张步伐,拓展下沉市场,未来3年计划主要于二线城市及以下新开50家机构(22年计划新增约15家);2)在一线城市加密布局(北上广深各筹备一家综合性毛发医院)。多业态延展方面,公司已形成雍禾植发+史云逊养固+发之初女性美学毛发管理+哈发达假发的一体化毛发管理体系,史云逊未来3年计划新增60家独立门店,有望与植发业务相互补充、相互引流。

盈利预测及估值

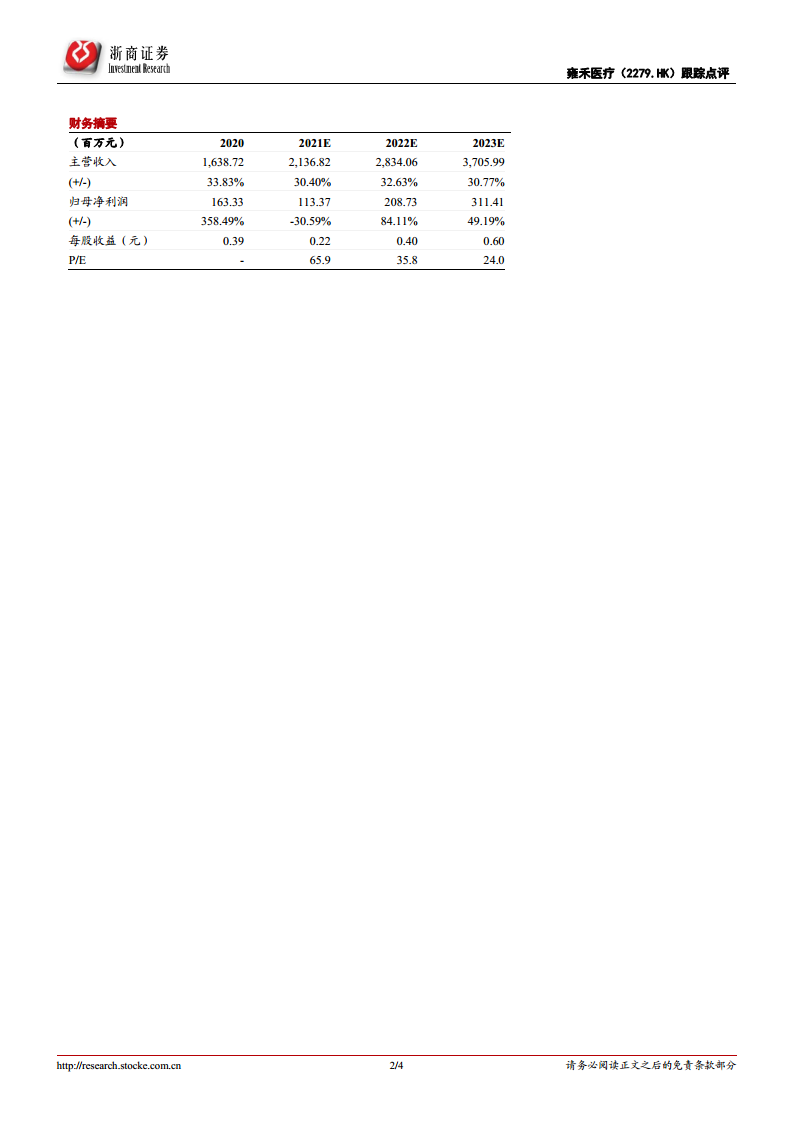

预计公司2021-2023年营业收入21/28/37亿元,同比增长30%/33%/31%;归母净利润1.1/2.1/3.1亿元,同比-31%/+84%/+49%。当前市值对应PE分别为66/36/24倍,维持“买入”评级。

风险提示

疫情反复影响营业情况;门店扩张不及预期;行业竞争加剧;医疗事故风险。

总结

本报告围绕雍禾医疗入选港股通后的市场机遇,结合行业高成长性(2020年毛发医疗市场规模184亿,CAGR 24%,渗透率极低)与公司龙头地位(规模、医生数量、信息化能力均领先同业),重点分析了公司连锁扩张(未来3年计划新增50家机构至100家)和“植养固一体化”业态延展的战略规划。报告给出了2021-2023年营收复合增速约31%、净利润2022年恢复增长84%的预测,认为当前估值仍有上行空间,维持“买入”评级,同时提示了疫情、扩张不及预期、竞争加剧及医疗事故等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用