中心思想

功能性护肤品成为核心增长引擎,但销售费用高企拖累利润表现

本报告核心观点指出,华熙生物2021年业绩符合预期,营收实现87.93%的高速增长,主要驱动力来自功能性护肤品业务的爆发式增长(同比增长146.57%),贡献收入占比提升至67%。然而,销售费用率大幅攀升7.48个百分点至49.24%,严重侵蚀利润,导致归母净利润增速(21.13%)显著落后于营收增速。公司盈利能力承压,但经营性现金流强劲,研发投入和产能扩张为长期发展奠定基础。

研发与品牌矩阵支撑长期价值,维持“推荐”评级

报告强调,华熙生物在透明质酸原料领域的龙头地位稳固,医疗终端业务稳步增长,同时通过多品牌矩阵(润百颜、夸迪、BM肌活、米蓓尔)成功切入C端市场,并培育出10亿级品牌。尽管短期费用压力较大,但公司研发投入翻倍(+101.43%)、产能扩张(天津工厂新增300吨透明质酸)以及合成生物技术布局,为公司未来成长提供了确定性。基于此,维持2022-2023年盈利预测并给出2024年预期,设定目标价145元(对应2023年2.4倍PEG),维持“推荐”评级。

主要内容

事项与业绩概览

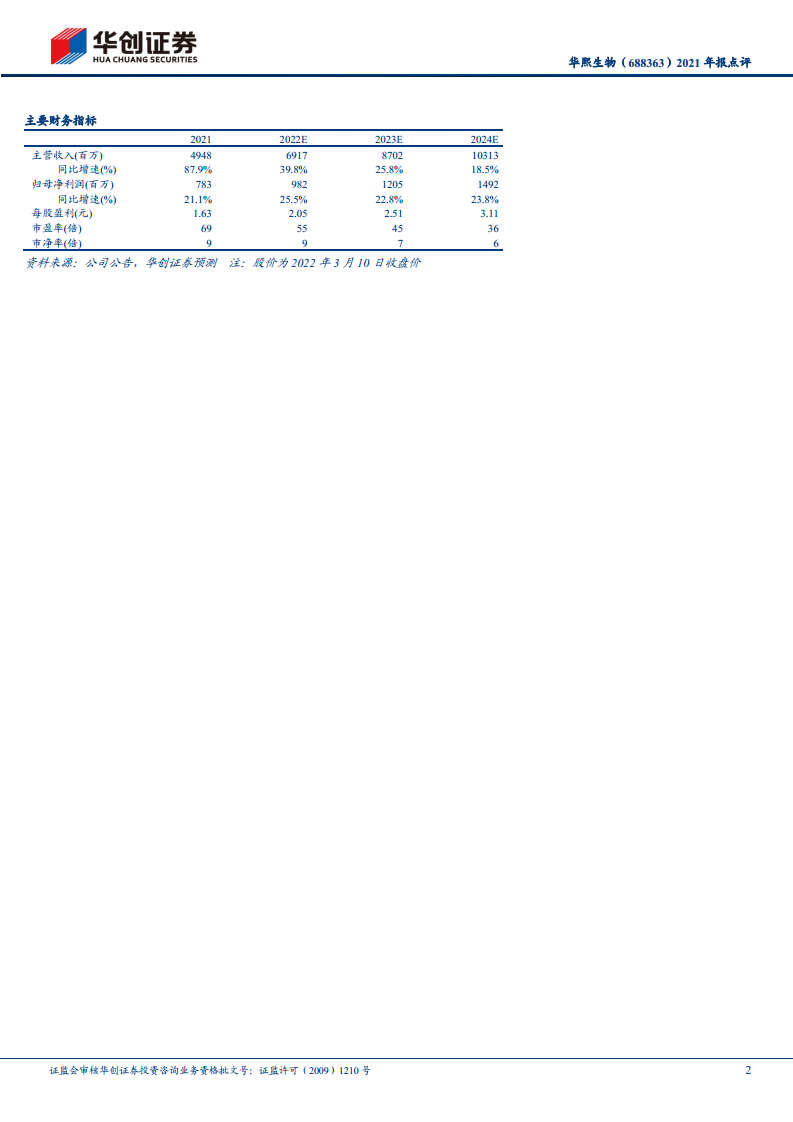

2021年公司实现营收49.48亿元(+87.93%),归母净利润7.82亿元(+21.13%),扣除股份支付影响后归母净利润8.68亿元(+34.33%)。毛利率因会计准则变动下降3.34个百分点至78.07%,净利率下降8.82个百分点至15.67%。每10股派发含税现金红利4.9元,股利支付率30.06%。经营活动现金流净额12.76亿元(+80.97%),远超净利润水平。基本每股收益1.63元(+20.74%),加权ROE为14.60%(+1.14pct)。

评论:业务与财务分析

功能性护肤品:核心增长引擎,多品牌突破

功能性护肤品销售收入较上年增长19.73亿元,增幅146.57%,占营收比例67%。其中润百颜收入12.29亿元(+117.42%),夸迪收入9.79亿元(+150.19%),BM肌活收入4.35亿元(+286.21%),米蓓尔收入4.20亿元(+111.12%)。抖音渠道销售占比提升至17%(+14pct),润百颜天猫达人直播占比下降8pct至19%,线下实体店拓展至3家。夸迪线下加盟店超200家。2021年共有7款单品年销售收入过亿,68款单品年销售收入过千万,新品推出309个,新增8项化妆品特证。

原料与医疗终端业务:稳健增长

原料产品销售收入同比增长28.62%,医疗终端产品销售收入同比增长21.54%。医美终端产品双子针截至年底链接超1000家先锋医美机构,与300多家医美行业影响力机构深度合作,累计销售超25万支,成为“润致”品牌旗下第一款爆品。

研发与产能:投入翻倍,布局未来

2021年研发投入2.84亿元(+101.43%),研发人员增加194名至571名,在研项目增至239个(+116个),新增授权发明专利89项(+40项)。天津工厂新增透明质酸产能300吨,华熙生物科技产业园在海南自贸港开工。合成生物技术国际创新产业基地落成,高素质团队组建,技术平台搭建完成。存货周转率从1.24提升至1.83,运营效率显著提升。

1-2月经营情况:2022年初延续高增长

2022年1-2月营收约6.4亿元(+55%),功能性护肤品仍保持强劲增长态势。

盈利预测与投资评级

维持2022-2023年归母净利润预测分别为9.8亿元、12.1亿元,预计2024年为14.9亿元,2021-2024年CAGR约24%。给予2023年2.4倍PEG对应目标价145元(约2024年45倍PE),维持“推荐”评级。

风险提示

疫情持续时间不确定性、宏观经济超预期下滑、营销效果不及预期、行业竞争加剧、行业监管风险、核心技术人员流失风险等。

总结

本报告全面剖析了华熙生物2021年经营成果,核心发现为:功能性护肤品业务以146.57%的增速成为营收增长的主引擎,成功培育出润百颜、夸迪等多个10亿级C端品牌,并带动整体营收接近50亿元。然而,销售费用率高达49.24%,导致净利润增速远低于营收增速,盈利能力受到挑战。研发投入翻倍、产能扩张及合成生物技术布局为长期成长提供了坚实支撑。公司整体运营效率提升(存货周转率改善),现金流健康。基于上述分析,华创证券维持盈利预测,并认为当前估值(对应2023年45倍PE)具备性价比,给出“推荐”评级及145元目标价。风险因素仍需长期跟踪关注。

微信扫一扫-立即使用

微信扫一扫-立即使用