中心思想

收入高增源于功能性护肤品爆发,利润承压系战略性前置投入

华熙生物2021年全年实现营业收入49.5亿元,同比增长87.9%,显著超出市场预期,其中功能性护肤品业务收入同比激增147%,贡献了整体收入增量的主要部分。然而,归母净利润仅增长21.1%至7.8亿元,利润增速与收入增速出现较大背离。

长期主义战略下,短期盈利牺牲换取中长期增长动能

利润承压的核心原因在于公司正处战略扩张期:销售费用率同比上升7.5个百分点至49.2%,主要系线上新媒体投放增加及分众传媒合作等线下推广;此外,天津工厂全年折旧超0.4亿元,个护及功能性食品创新品牌亏损超0.6亿元。公司坚持底层科技力赋能,研发人员增至570人,在研项目239项,布局合成生物学与再生材料,旨在构筑长期竞争壁垒。

主要内容

业绩概览:收入超预期,利润受费用拖累

2021年实现收入49.5亿元(+87.9%),归母净利润7.8亿元(+21.1%),扣非归母净利润6.6亿元(+16.7%)。非经常性损益主要来自政府补助(1.3亿元)。剔除股权激励后归母净利润8.7亿元(+34%)。毛利率78.1%(-3.3pp),净利率15.7%(-8.8pp);销售/管理/研发费用率分别为49.2%/6.1%/5.7%,同比分别+7.5pp/持平/+0.4pp。2021Q4单季度收入19.4亿元(+87%),归母净利润2.3亿元(+9%)。

功能性护肤品:规模增长向精细化运营过渡,收入同比+147%

2021年功能性护肤品业务收入33.2亿元,占比67%,同比+147%。驱动因素包括:

- 产品端:大单品策略成功,7款单品年销售额过亿,包括次抛系列、肌活糙米水、米蓓尔粉水等。

- 渠道端:抖音渠道收入占比提升至17%(+14pp),超头占比下降,润百颜天猫达人直播占比降至19%(-8pp)。

- 品牌端:四大品牌差异化定位,润百颜(次抛)、夸迪(霜类)、米蓓尔和肌活(水乳)品类均已跑通,由单一产品向品类、多活性物扩张。

原料业务:打造生物活性物平台,收入同比+29%

2021年原料业务收入9亿元,占比18%,同比+29%,略超预期。分品类:HA医药级/化妆品级/食品级/其他原料收入分别为2.5/3.9/1.1/1.5亿元,同比+16%/+16%/+37%/+120%。HA注射级增长约30%,优势稳固。毛利率下降至72%(-5.8pp),因低毛利食品级原料占比提升且护肤级、食品级价格下行。生物活性物平台初步形成,依克多因、GABA、麦角硫因、胶原蛋白等潜力品种收入超千万。

医疗终端:医美管线升级,眼骨科爆发

2021年医疗终端业务收入7亿元,占比14%,同比+22%。其中皮肤类(医美)收入5亿元(+16%),润致娃娃针为国内稀缺III类械水光产品,二代微交联产品即将临床;双子针年销超25万支,覆盖1000家医美机构。未来布局再生材料(聚左旋乳酸、聚己内酯)。眼骨科收入近2亿元,骨科PRP产品爆发,21年新增近百家三甲医院入院。

食品业务:功能性食品元年,品牌格局初步打开

2021年推出黑零、水肌泉(玻尿酸水)、休想角落(玻尿酸果酒)等品牌,线上线下渠道共同推进,成立多个食品研发中心,聚焦美容、关节健康、睡眠健康方向。

坚持长期主义与技术创新

研发人员超570人(+194人),在研项目239项(+116项),研发费用2.8亿元。重点研究功能糖、氨基酸、合成生物学。已搭建合成生物研发团队,自研胶原蛋白原料并同步开发终端产品,计划建立生物活性蛋白与再生材料创新技术平台。

盈利预测及估值

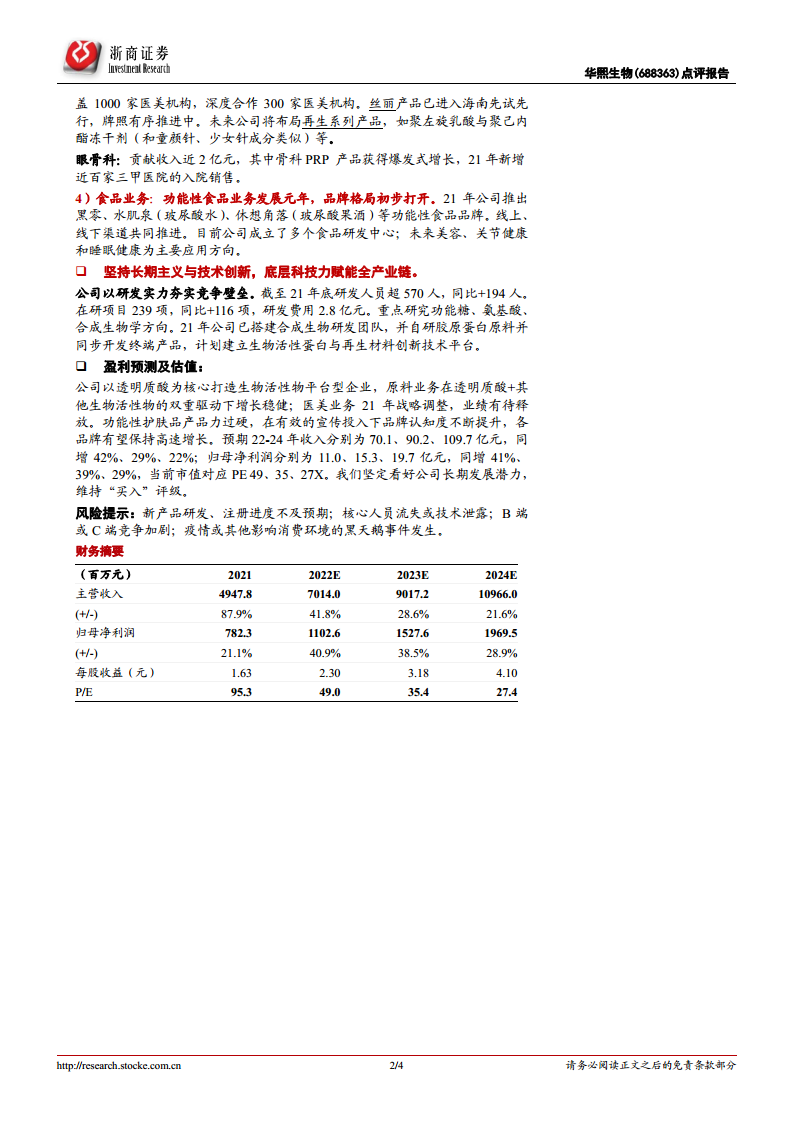

预期2022-2024年收入分别为70.1/90.2/109.7亿元,同增42%/29%/22%;归母净利润分别为11.0/15.3/19.7亿元,同增41%/39%/29%。当前市值对应PE 49/35/27X,维持“买入”评级。风险提示:产品研发注册不及预期;核心人员流失;竞争加剧;黑天鹅事件。

总结

华熙生物2021年年报显示,公司收入增长强劲,核心驱动力来自功能性护肤品板块的爆发式增长(+147%),原料业务和医疗终端也保持稳健增长。但利润端增速显著低于收入端,主要因销售费用大幅攀升及战略性前置投入(天津工厂折旧、创新品牌亏损)。公司坚持“长期主义”战略,持续加大研发投入,布局合成生物学和再生材料,旨在通过科技力构建全产业链竞争壁垒。展望未来,随着前置投入逐步消化、股权激励摊销下降以及功能性护肤品持续放量,公司盈利能力有望在2022-2023年改善。分析师维持“买入”评级,认为公司具备长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用