中心思想

监管政策调整已基本完成,核心业务健康增长趋势确立

我们认为近期的监管政策不会对快手的业务产生根本性影响。公司在过去一段时间持续根据行业相关政策,对产品、算法、内容等多方面做规范和调整,目前调整基本到位(包括更严格的内容审核机制、算法推荐的人工干预机制、电商纳税规范等)。调整后,公司基本面未出现大的波动,且坚持公平普惠价值观,积极承担社会责任,据测算共带动就业机会3463万个。

用户、电商、广告三大引擎维持增长,国内盈利能力有望持续改善

我们维持对公司基本面的判断:1)用户数方面,春节活动效果显著(除夕红包互动114.6亿次,春节7天人均单日使用时长yoy+17%/22%),预计Q1 DAU yoy+14%至3.36亿;2)收入方面,电商GMV维持健康增长(1-2月Top200 GMV yoy+43%/73%),广告在冬奥带动下提升市场份额;3)盈利能力方面,降本增效措施推进,叠加行业竞争趋缓,国内业务预计4Q22实现盈亏平衡,海外亏损不会继续扩大。

主要内容

政策调整与合规进展

- 公司持续对产品、算法、内容进行合规调整,当前已基本到位。

- 具体措施包括:更严格的内容审核、算法推荐的人工干预机制、用户自主选择机制、电商主播纳税规范等。

- 调整后,基本面未出现明显波动,公司公平普惠价值观和就业贡献得到认可。

用户与流量表现

- 春节活动效果突出:除夕红包互动总次数达114.6亿次。

- 快手/快手极速版春节7天人均单日使用时长约106分钟,同比分别增长17%和22%,时长及增速均超竞争对手。

- 预计2022年Q1 DAU同比增长14%至3.36亿。

收入增长分析

电商业务

- 2022年Q1推出“品质年货节”、“38悦己季”等大促活动,效果显著。

- 根据壁虎看看数据,1-2月快手Top200电商GMV同比增长43%/73%,保持健康增长。

- 维持2022年Q1 GMV同比增长38%、2022年全年同比增长40%的预测。

广告业务

- 冬奥期间相关作品及视频播放量达1545亿次,新增多个知名品牌合作伙伴。

- 尽管Q1为传统淡季且宏观环境改善不明显,但电商广告和品牌广告拉动下,广告业务有望提升市场份额。

- 维持2022年全年广告收入同比增长33%的预测。

盈利能力与成本控制

- 降本增效背景下,用户增长、内容投入、运营效率持续改善。

- 行业竞争格局趋缓,销售费用整体可控。

- 国内业务预计2022年Q4实现盈亏平衡;海外业务采用渐进式扩张策略,2022年亏损金额预计不会继续扩大。

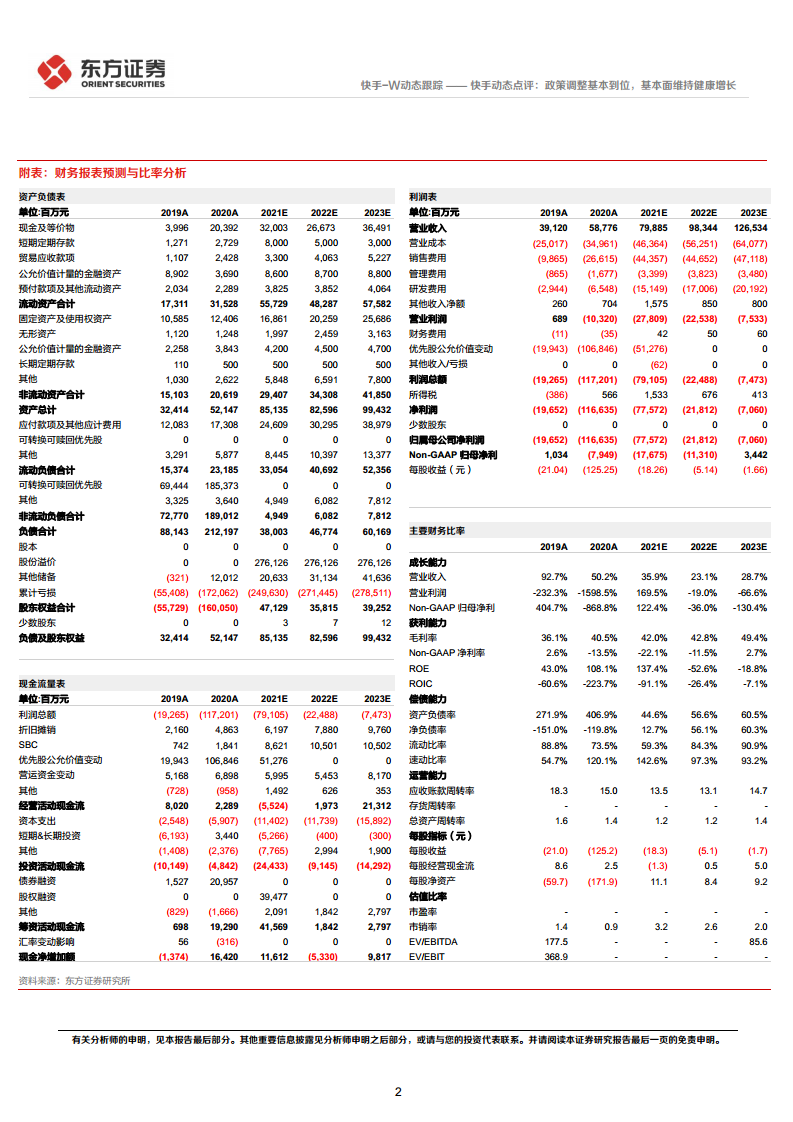

盈利预测与估值

- 预测2021-2023年公司收入分别为799亿/983亿/1265亿元。

- 采用SOTP估值法:直播业务给予2022年0.8倍PS(估值331亿港元),广告+电商给予2022年5.1倍PS(估值4215亿港元),合计估值4546亿港元。

- 对应目标价106.72港元/股,维持“买入”评级(人民币兑港币汇率0.809)。

风险提示

- 政治/政策波动对市场产生影响。

- 用户和时长增长不及预期。

- 电商业务增长不及预期。

总结

快手当前面临的政策监管调整已基本到位,核心业务(用户、电商、广告)保持健康增长态势。用户端,春节活动显著提升了活跃度和使用时长;收入端,电商GMV维持高增长,广告在品牌和电商双重驱动下提升份额;盈利端,降本增效措施推进,国内亏损收窄,海外亏损可控。我们预测2021-2023年收入分别为799亿/983亿/1265亿元,采用SOTP估值法给出目标价106.72港元,维持“买入”评级。需关注政策、用户增长及电商发展等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用