中心思想

抗原检测政策落地:打开国内市场新机遇

- 2022年3月11日,国务院联防联控组发布《新冠病毒抗原检测应用方案(试行)》,正式确立抗原检测作为核酸检测的补充,适用三类人群(基层医疗机构、隔离观察人员、社区自测居民),标志着国内抗原检测市场正式启动。

- 3月12日,国家药监局批准五款已获批抗原产品自测应用申请变更,抗原自测产品上市。报告认为,抗原检测具有成本节约、分级分流、快速出结果等优势,虽初期定位为补充,但随政策逐步放开,应用潜力巨大,建议关注相关标的如万孚生物、诺唯赞、东方生物等。

新冠产业链催化:API与IVD领涨,投资聚焦“握制造、迎创新”

- 本周医药板块下跌1.85%,但跑赢沪深300指数2.37个百分点,成交额5805亿元占A股10.7%,估值回落至历史低位(28.92倍)。子板块分化明显:化学原料药上涨0.4%,特色原料药(+4.1%)和医疗器械(+2.3%)表现最优,受益于新冠治疗药物(美诺华涨46.6%)和抗原检测(万孚生物涨27.1%)催化。

- 2022年投资策略建议“握制造、迎创新”,重点看好制造板块(API、CDMO)、上游(制药装备、试剂)、创新药械(国际化能力)及其他消费医疗领域,并强调CXO板块业绩确定性强,估值已进入合理区间。

主要内容

1. 抗原检测:政策落地,国内市场打开

政策内容与适用人群

- 3月11日国务院发布方案,抗原检测适用于基层医疗机构有症状者、隔离观察人员(前5天每天检测)、社区自测居民,阳性结果需核酸检测确诊。12日五款产品获批自测应用变更(华科泰、诺唯赞、万孚生物、金沃夫、华大因源)。

- 报告指出,抗原自测配套政策尚未完善(如结果认可、信息获取),但长期优势显著:节约成本、分流、15分钟出结果,避免传播窗口期。随着政策逐步放开,应用范围有望扩大,建议关注万孚生物、诺唯赞、东方生物等。

市场潜力与标的建议

- 结合获批情况、专业化程度、产能等因素,重点标的包括万孚生物、诺唯赞、东方生物、奥泰生物、博拓生物、亚辉龙、安旭生物、热景生物、明德生物、易瑞生物。

2. 本周表现:受益新冠产业链API和IVD表现好

整体市场与子板块表现

- 本周医药板块跌幅-1.85%,跑赢沪深300指数2.37pct,行业涨幅排名第2。成交额5805亿元,占A股10.7%(环比+0.9pct),估值28.92倍(历史低位),相对沪深300溢价率144%(低于四年中枢182.3%)。

- 中信子板块中仅化学原料药上涨0.4%,医疗服务(-4.1%)、中药饮片(-2.5%)领跌。浙商重点分类中,特色原料药(+4.1%)和医疗器械(+2.3%)涨幅靠前,受益于新冠治疗药物(美诺华+46.6%)和抗原检测(万孚生物+27.1%)催化。

业绩验证与投资策略

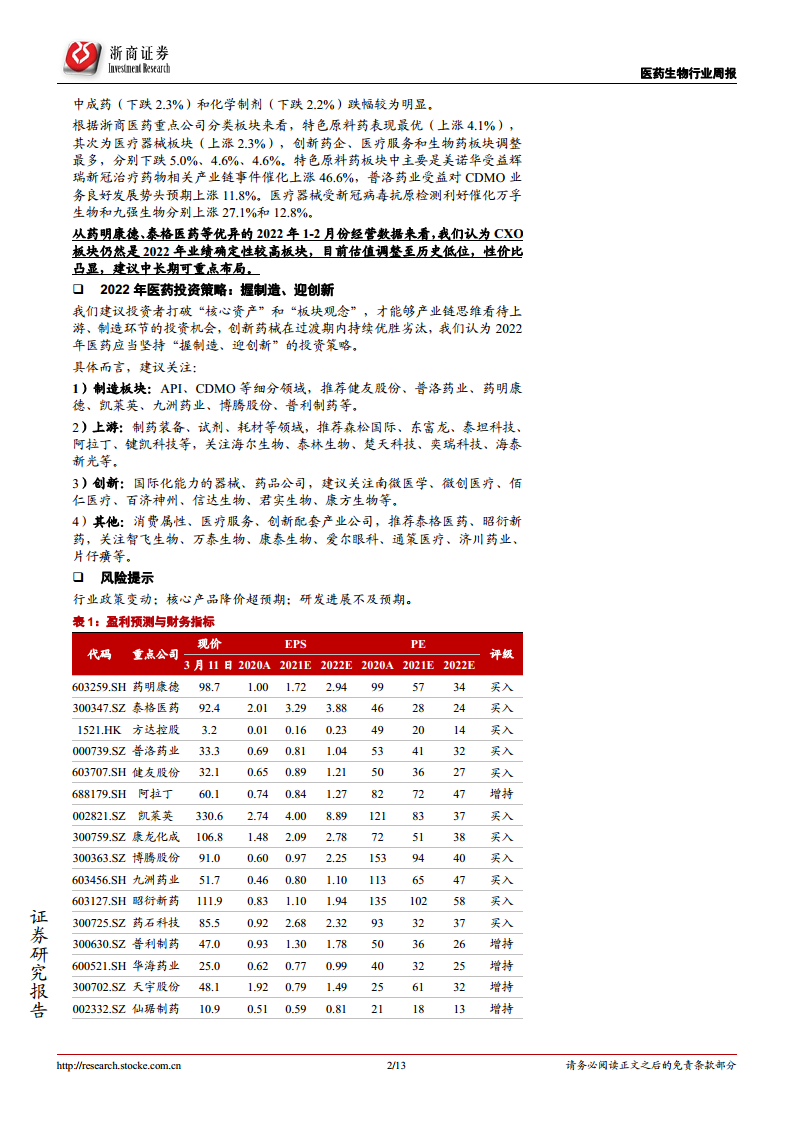

- 药明康德1-2月收入同比增速超65%,泰格医药新签订单同比增长超65%,CXO板块业绩确定性强,估值调整至历史低位,性价比凸显。

- 重申2022年投资策略“握制造、迎创新”:制造板块(API、CDMO)推荐健友股份、普洛药业、药明康德等;上游(制药装备、试剂)推荐森松国际、东富龙等;创新(国际化器械、药品)关注南微医学、百济神州等;其他消费医疗关注泰格医药、智飞生物等。

3. 本周行情回顾

3.1 医药行业行情:成交额提升,估值持续低位

- 医药板块下跌1.85%,跑赢沪深300指数2.37pct,行业涨幅排名第2。成交额5805亿元,占A股10.7%(环比+0.9pct),较2018年以来中枢高2.5pct。PE(TTM)28.92倍,环比-0.7pct,估值溢价率144%(环比+5.9pct),低于四年中枢182.3%。

3.2 医药子行业:受益新冠产业链的API和IVD涨幅靠前

- 中信8个子板块仅化学原料药上涨0.4%,其余下跌,医疗服务(-4.1%)跌幅最大。浙商重点分类中,特色原料药(+4.1%)和医疗器械(+2.3%)涨幅最优,创新药企(-5.0%)、医疗服务(-4.6%)、生物药(-4.6%)调整明显。

- 估值方面,医疗服务估值下跌3.99pct,中成药和中药饮片下跌0.74pct和0.72pct,目前估值前三分别为医疗服务(47倍)、中药饮片(45倍)、化学原料药(38倍)。

3.3 陆港通&港股通:北上资金持续流出

- 截至3月11日,陆港通医药投资1881.4亿元,占总北上资金11.6%,本周净流出100.93亿元,其中医疗服务流出最多。持股市值增长前五:长春高新、以岭药业、华大基因、新和成、华海药业;下降前五:迈瑞医疗、恒瑞医药、泰格医药、药明康德、爱尔眼科。港股通中医药标的市值变动前五:维亚生物、四环医药、华润医药、同仁堂国药、神威药业。

3.4 限售解禁&股权质押情况追踪

- 近一月20家医药公司发生或即将限售股解禁,新诺威(解禁占流通股300%)、海泰新光(184.8%)解禁比例较高。股权质押方面,华大基因、新产业第一大股东质押比例上升,瑞康医药、海辰药业比例下降。

4. 风险提示

- 行业政策变动;核心产品降价超预期;研发进展不及预期。

总结

本报告围绕2022年3月11日新冠抗原检测政策落地展开分析,核心结论如下:政策正式将抗原检测纳入补充,短期内定位为核酸检测次选,但长期凭借成本、速度、分流优势,国内市场潜力巨大,建议关注已获批抗原检测产品相关企业。市场表现方面,本周医药板块虽整体下跌,但受益新冠产业链的化学原料药、特色原料药和医疗器械子板块逆势上涨,特别是美诺华(新冠治疗药产业链)和万孚生物(抗原检测)领涨。估值已回落至历史低位(PE 28.92倍),CXO板块2022年1-2月经营数据优异(药明康德收入增速超65%,泰格医药新签订单增65%),业绩确定性高。投资策略上,建议坚持“握制造、迎创新”,重点布局API/CDMO制造板块、上游制药/试剂耗材、国际化创新药械及消费医疗领域,同时需警惕行业政策变动、降价超预期及研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用