中心思想

业绩增长符合预期,生物瓣业务表现强劲

报告指出,佰仁医疗2021年业绩快报数据与市场预期一致,扣除股份支付费用后的归母净利润增速与收入增速基本匹配。其中,心脏瓣膜置换与修复板块收入同比增长77.86%,成为核心驱动力,生物瓣销售持续处于快速放量阶段,受益于国内机械瓣向生物瓣转换及进口替代趋势。

平台型技术优势奠定长期成长确定性

公司凭借动物源性组织处理的唯一性技术,在外科生物瓣领域已拥有长达10-15年的随访数据,耐久性优势显著。同时,介入瓣、瓣中瓣及软组织修复领域的多项在研管线(如TAVR、眼科补片、血管补片)已进入大规模临床试验,为中长期增长提供充足储备,支撑“买入”评级及207.59元的目标价。

主要内容

核心观点

- 业绩快报符合预期:2021年营收2.52亿元(同比+38.45%),剔除股份支付后归母净利润1.18亿元(同比+35.55%);三大业务板块均同比增长,心脏瓣膜板块增长最为突出(+77.86%),先天性心脏病植入治疗板块(+30.84%)和外科软组织修复板块(+14.85%)保持稳定增长。

- 生物瓣销售保持强劲增速:2021年心脏瓣膜单品收入同比+97.12%,预计全年瓣膜销售超5000个,持续受益于行业结构性升级。介入瓣和瓣中瓣已全面展开临床,公司凭借抗钙化处理能力及长期随访数据优势,有望在瓣膜市场脱颖而出。

- 平台型研发管线齐头并进:2021年完成首个介入主动脉瓣、三尖瓣、二尖瓣联合瓣中瓣病例;介入瓣中瓣、国产球扩TAVR、介入肺动脉瓣三款产品在数十家重点医院开展多中心临床。牛心包材料可延伸至脑膜补片、疝补片、血管补片、眼科补片等创新领域,均为国内首创。

盈利预测与投资建议

- 盈利预测调整:上调瓣膜销售收入增速假设,下调销售费用率和管理费用率,预计扣除股份支付后2021-2023年每股收益分别为1.23/1.65/2.46元(2021-2022年原为1.09/1.52元)。核心假设包括:生物瓣渗透率从23%提升至2040年的75%,公司外科瓣市占率至2040年达50%,介入瓣预计2023-2024年上市后逐渐放量。

- 投资建议:采用DCF估值法,目标价207.59元,维持“买入”评级。认为公司是动物源性组织植介入领先企业,生物瓣销售超预期增长,储备管线充足(TAVR、瓣中瓣、眼科补片等),中长期成长确定性高,生物外科瓣具有唯一性和稀缺性。

风险提示

- 研发失败风险:在研管线价值是估值重要组成部分,若研发失败或进度低于预期将产生不利影响。

- 产品销售不及预期风险:若后期瓣膜销售增速放缓,将影响业绩判断。

- 带量采购及竞争加剧风险:心脏瓣膜属于高值耗材,若面临集采或竞争加剧,价格可能大幅下滑。

- 瓣膜市占率不及预期风险:若公司在外科瓣和介入瓣的实际市占率低于预期,业绩将受影响。

- 假设不达预期风险:DCF估值依赖远期假设(渗透率、份额、单价、成功率等),若假设不达预期,估值结果有较大不利影响。

财务报表与比率分析

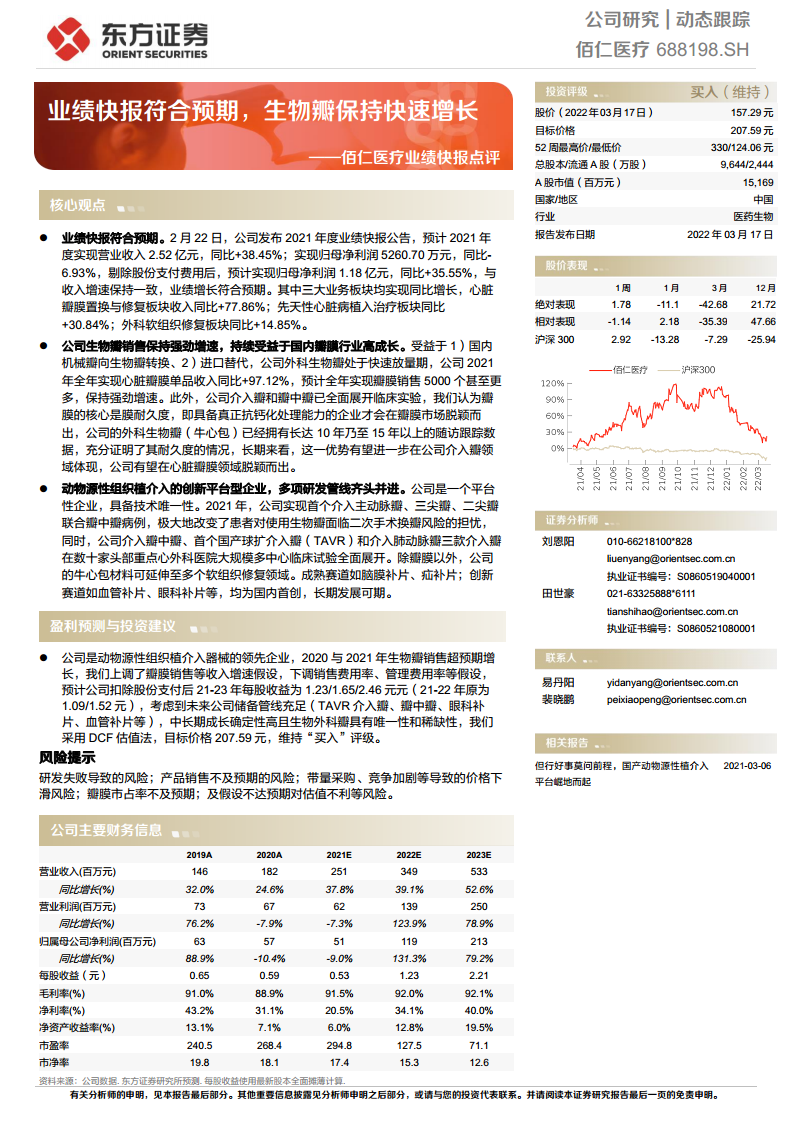

- 资产负债表:截至2023E,总资产预计12.30亿元,总负债仅0.32亿元,资产负债率2.6%,财务结构稳健。

- 利润表:2021-2023E营收从2.51亿元增至5.33亿元,归母净利润从0.51亿元增至2.13亿元,毛利率稳定在91.5%-92.1%,净利率从20.5%提升至40.0%。

- 现金流量表:经营活动现金流持续改善,2023E预计达1.76亿元;投资活动因产能建设需要较大资本支出。

- 主要财务比率:2021-2023E ROE从6.0%提升至19.5%,市盈率从294.8倍降至71.1倍(基于2023E EPS)。

总结

佰仁医疗2021年业绩快报符合市场预期,核心驱动力来自心脏瓣膜业务(尤其生物瓣)的强劲增长,收入增速接近翻倍。公司作为动物源性组织植介入平台型企业,技术稀缺性突出,外科生物瓣的长期耐久性数据建立竞争壁垒。未来成长逻辑清晰:短期受益于生物瓣替代机械瓣及进口替代;中长期介入瓣管线(TAVR、瓣中瓣、肺动脉瓣)及软组织修复领域(眼科补片、血管补片)将打开新增长空间。分析师上调盈利预测并维持“买入”评级,但需关注研发失败、销售不及预期、集采降价及估值假设偏差等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用