中心思想

业绩稳健增长与创新管线兑现并进

本报告从财务表现、业务进展与研发管线三个维度,对康哲药业(867.HK)在2021年度的经营情况进行了全面梳理。核心结论是:公司主营业务营收与利润均实现稳健增长,业绩符合市场预期。公司正通过“国内+海外”双轮驱动的战略,积极构建开放式创新药孵化平台,预计在未来3年内将有8款重磅新品陆续上市,标志着公司正式进入新品收获期。同时,集采对公司传统品种的潜在影响相对可控,整体业绩确定性较强。基于此,报告维持“买入”评级,并上调目标价至20.50港元。

多业务线纵深布局,结构性增长动能切换

报告强调,康哲药业已不再单纯依赖传统仿制药业务,而是通过分拆眼科、整合皮肤医美(康哲美丽)等举措,实现了从“药品销售”向“创新药+消费级医疗”的多元化业务矩阵转型。这一结构性调整不仅增强了公司的抗风险能力,更开辟了新的增长曲线,尤其是皮肤医美和眼科业务,有望成为未来业绩增长的重要驱动力。

主要内容

2021年业绩:营收与利润双双稳健增长

财务数据概览

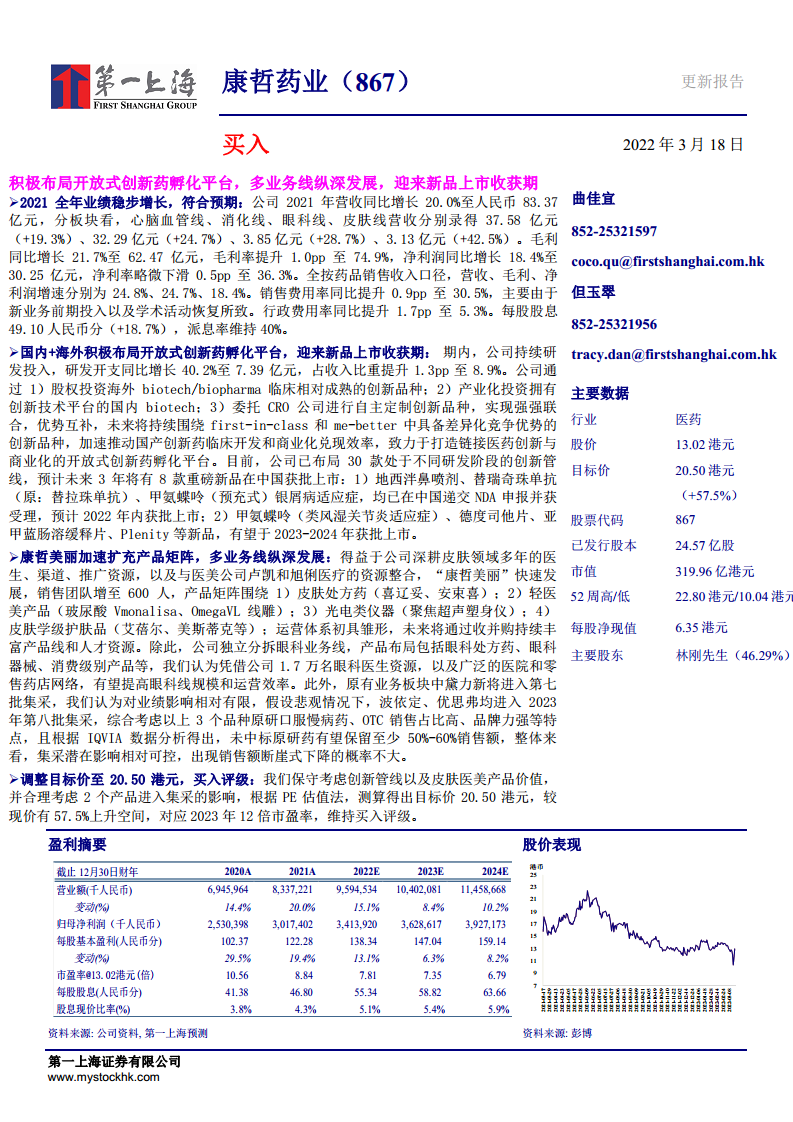

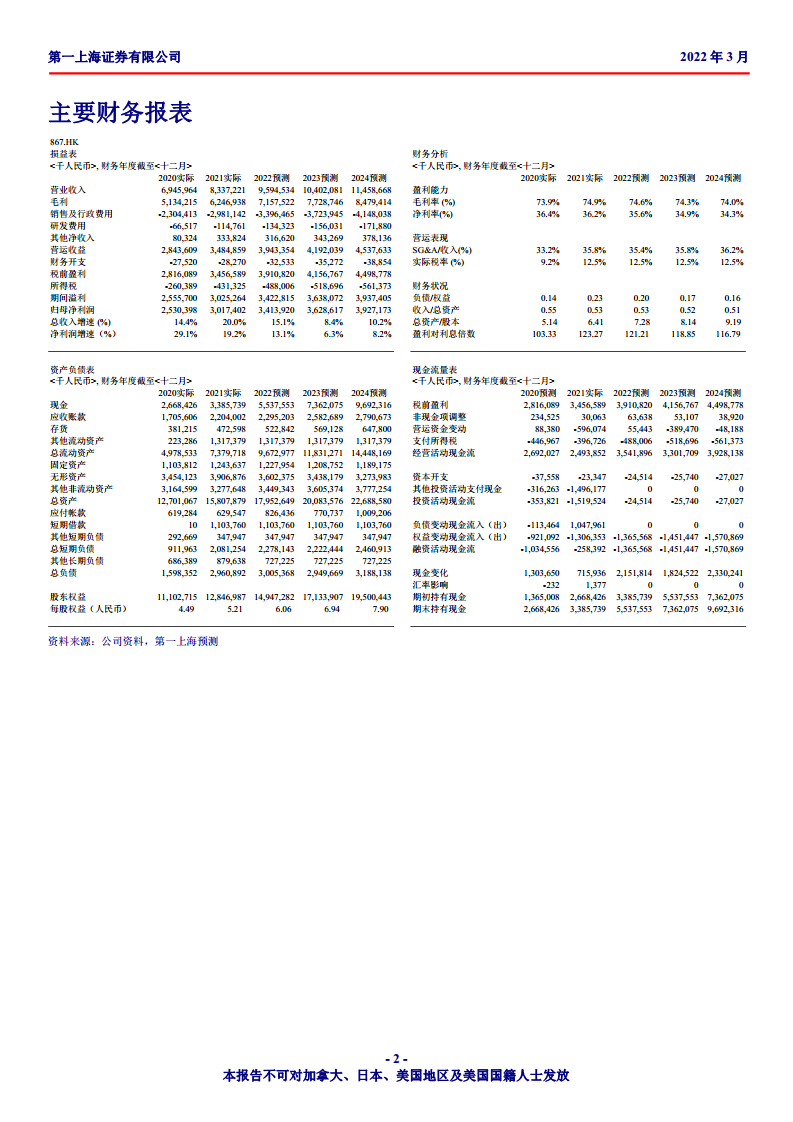

- 盈利能力:2021年,公司实现营业收入83.37亿元人民币,同比增长20.0%;净利润达到30.25亿元,同比增长18.4%。毛利率提升1.0个百分点至74.9%,净利率维持在36.3%的健康水平,显示公司具备强大的盈利能力和成本控制能力。

- 费用结构:销售费用率同比提升0.9pp至30.5%,主要源于新业务前期投入及学术活动恢复;行政费用率同比上升1.7pp至5.3%。研发开支同比增长40.2%至7.39亿元,占收入比重提升至8.9%,反映出公司向创新转型的战略决心。

- 股东回报:每股股息49.10人民币分,同比增长18.7%,派息率稳定在40%,体现了公司稳健的现金流管理及对股东的持续回报。

分业务板块表现

- 心脑血管线:营收37.58亿元,同比增长19.3%,作为基本盘业务,增长稳健。

- 消化线:营收32.29亿元,同比增长24.7%,增速领先,显示其品牌优势与市场渗透能力。

- 眼科线:营收3.85亿元,同比增长28.7%,作为新分拆的业务线,呈现出高增长潜力。

- 皮肤线:营收3.13亿元,同比增长42.5%,在各业务线中增速最快,主要得益于产品矩阵的快速扩充和运营体系的成熟。

研发管线:开放式创新药孵化平台进入收获期

战略布局与投入

- 公司通过股权投资海外biotech/biopharma、产业化投资国内biotech及委托CRO自主定制三种模式,打造“链接医药创新与商业化”的开放式孵化平台。

- 研发管线聚焦first-in-class和me-better品种,目前已布局30款处于不同研发阶段的创新管线,未来3年预计有8款重磅新品获批。

2022-2024年关键新品上市节奏

- 2022年预期获批:地西泮鼻喷剂、替瑞奇珠单抗(银屑病适应症)、甲氨蝶呤(预充式,银屑病适应症)均已递交NDA,预计年内上市。

- 2023-2024年预期获批:甲氨蝶呤(类风湿关节炎适应症)、德度司他片、亚甲蓝肠溶缓释片、Plenity等,有望在未来一至两年内相继上市。

业务纵深:康哲美丽与眼科业务多点开花

皮肤医美业务(康哲美丽)

- 团队建设:销售团队已增至600人,运营体系初步成型。

- 产品矩阵:已构建起涵盖皮肤处方药(喜辽妥、安束喜)、轻医美产品(玻尿酸Vmonalisa、OmegaVL线雕)、光电类仪器(聚焦超声塑身仪)以及皮肤学级护肤品(艾蓓尔、美斯蒂克)的全方位产品线。

- 发展策略:未来将通过收并购持续丰富产品线与人才资源,打造第二增长曲线。

眼科业务独立分拆

- 独立分拆运营,布局包括眼科处方药、眼科器械及消费级别产品。

- 依托公司强大的1.7万名眼科医生资源及广泛的医院、零售网络,眼科业务有望实现规模扩张和运营效率的提升,成为新的利润中心。

集采影响评估:风险相对可控

- 核心品种黛力新将进入第七批集采;波依定、优思弗可能进入2023年第八批集采。

- 公司认为影响相对有限。基于原研口服慢病药特性、OTC销售占比高、品牌力强等因素,结合IQVIA数据,预计未中标原研药仍可保留至少50%-60%的销售额,整体影响可控,不会出现断崖式下滑。

估值与投资评级

目标价与评级

- 报告调整康哲药业目标价至20.50港元,对应2023年12倍市盈率,较当前股价13.02港元有57.5%的上升空间。

- 维持买入评级。该估值保守考虑了创新管线及皮肤医美产品的价值,并合理纳入了2个产品集采的潜在影响。

总结

本报告深度解析了康哲药业在2021年的业绩表现与战略转型成果。核心结论如下:

- 业绩韧性强:公司营收与净利润均实现双位数增长,符合预期。其高毛利率和稳定的净利率,反映出其在成熟药品商业化领域的强大护城河。

- 开启新品收获期:通过前瞻性布局开放式创新药孵化平台,公司已储备30款创新管线,未来3年将迎来8款重磅新品的集中上市,为后续业绩增长注入强大的新动能。

- 多业务线协同发展:康哲美丽和眼科业务的独立分拆与深化发展,标志着公司成功从传统药企向“创新药+消费级医疗”的多元化平台转型,有效分散了单一业务风险,并开辟了新的增长空间。

- 集采风险可控:传统核心品种面临集采压力,但凭借品牌力与渠道优势,预计销售额下滑幅度可控,对公司整体业绩影响有限。

- 投资价值凸显:基于稳健的业绩基础、清晰的增长路径以及丰富的在研管线,报告给予“买入”评级,认为当前股价被低估,具备显著的上行空间。

微信扫一扫-立即使用

微信扫一扫-立即使用