中心思想

金蝶国际2021年业绩显示云业务转型成果显著,核心指标呈现健康增长态势,大型企业市场标杆客户持续突破为国产替代奠定基础,叠加中小企业上云加速,公司未来成长具有确定性。尽管短期亏损因战略投入扩大,但基于SaaS订阅模式的高成长性和市场头部地位,维持“买入”评级。

云业务增长驱动收入结构优化,核心指标表现健康

2021年云服务收入27.6亿元(同比增长44.2%),占总收入比例提升至66%,递延合同收入17亿元(同比上升72%),云订阅年经常性收入(ARR)达15.7亿元(同比增长58.5%),显示订阅模式成熟度与客户粘性提升,接替传统ERP成为收入增长核心引擎。

大型企业市场标杆突破奠定国产替代基础,中小企业上云加速

苍穹平台+星瀚云收入3.85亿元(同比增长103%),续约率超120%,期内签约551家客户,新增316家。与风华高科、一心堂、建行金融科技、山东重工等知名企业签约,国产替代能力获验证;云星空深耕中小企业,标准版与企业版有望进一步下沉客户价值。

主要内容

事件与业绩概览

2021年度核心财务数据

整体收入41.74亿元(同比增长24.4%),基本符合预期。传统ERP业务收入同比下滑2.0%,占比34%;云服务业务收入27.6亿元(同比增长44.2%),占比66%。净亏损3.02亿元,较上年3.35亿元亏损收窄,主要因苍穹/星瀚投入期及高利润率ERP业务占比下降。

云业务核心指标健康度

ARR同比增长58.5%至15.7亿,云业务收入占比达57%;递延合同收入17亿(同比+72%);公司指引2021-2023年云订阅ARR CAGR为50%。企业市场ERP渗透率提升、客户与外包实施伙伴直接签约策略,预计推动ARR持续高增。

市场拓展与国产替代进展

大型企业市场标杆客户突破

苍穹+星瀚云收入3.85亿元(同比+103%),续约率超120%;新签客户316家,累计签约551家。与风华高科、一心堂、建行金融科技、山东重工等企业签约,为大型企业国产替代奠定基础。

中小企业上云加速

中小企业对模块化订阅需求高企,云星空深耕中小企业多年,标准版和企业版将下沉客户价值,预期推动云订阅收入进入快速释放期。

盈利预测、估值与评级

盈利预测调整

考虑到大企业数字化转型、国产替代需求及持续投入期,调整2022-2023年GAAP净利润至-5.27/-8.29亿元(前次为-5.78/-4.06亿元)。参考美股SaaS公司2022年平均14.5x PS,给予金蝶12x PS,对应目标价22.5港元,当前股价对应9x PS,维持“买入”评级。

估值与风险

风险提示包括客户拓展不及预期、云服务市场竞争加剧。当前板块估值受国际局势压制,但云计算行业高成长具确定性,金蝶基本面良好。

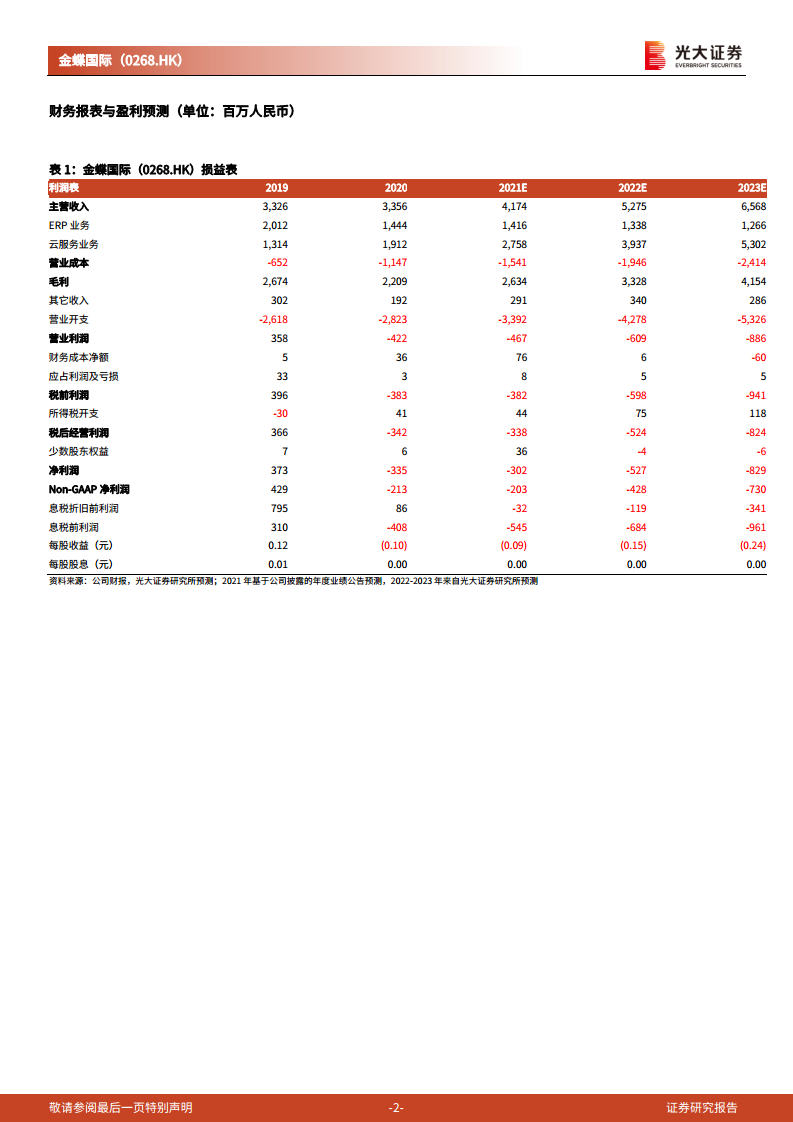

财务报表与盈利预测

损益表(表1)

2021年主营业务收入41.74亿元,其中云服务27.58亿元、ERP14.16亿元。营业利润-4.67亿元,净利润-3.02亿元,Non-GAAP净利润-2.03亿元。预测2022-2023年收入将持续增长,净利润因投入扩大呈亏损加深趋势。

资产负债表(表2)

2021年总资产102.32亿元,股东权益73.66亿元,净现金38.14亿元。流动负债27.05亿元,长期负债1.62亿元,资产负债结构健康。

现金流量表(表3)

2021年经营活动现金流-5.39亿元,投资活动现金流5.53亿元,自由现金流-24.88亿元,主要因资本性支出增加(-11.51亿元)。2022-2023年预测自由现金流仍为负,但经营现金流有望回正。

总结

金蝶国际2021年度业绩凸显云业务转型成效:云服务收入占比达66%,ARR与递延收入高速增长,健康的核心指标验证SaaS订阅模式可持续性。大型企业市场凭借苍穹/星瀚产品实现标杆客户突破,为国产替代打下坚实基础;中小企业市场通过云星空下沉策略加速上云。公司战略投入期虽导致净利润亏损,但基于“平台+人财税+生态”完整产品布局及国产化替代机遇,未来收入与订阅客户增长确定性较强。当前估值受宏观因素承压,但云计算行业高成长性叠加金蝶龙头地位,维持“买入”评级,目标价22.5港元(对应2022年12x PS)。风险点在于客户拓展节奏及市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用