中心思想

双轮驱动战略下的业绩爆发潜力

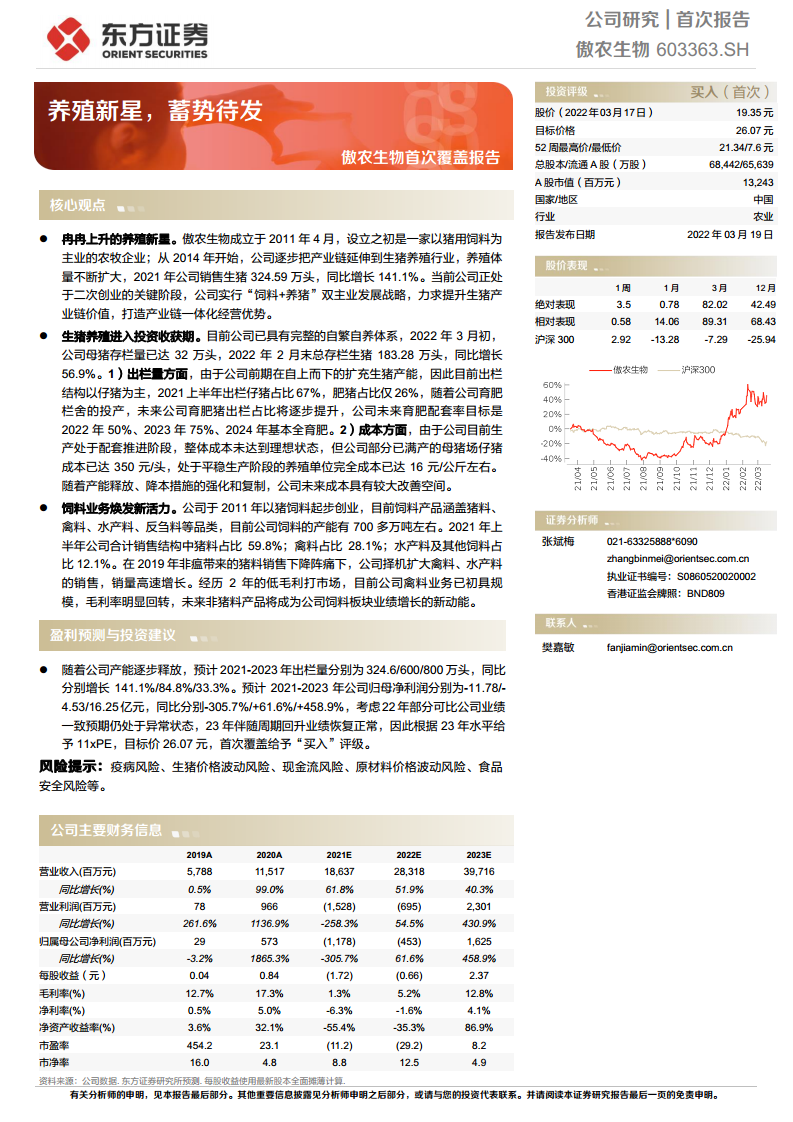

傲农生物正从饲料企业转型为“饲料+养猪”双主业驱动的养殖新星,生猪养殖业务已进入放量收获期。2021年公司生猪出栏量同比增长141.1%至324.59万头,母猪存栏达32万头,未来出栏目标2022年600万头、2023年800万头养殖规模快速扩张。同时,饲料业务在禽料、水产料等品类扩张中重拾增长动力,2021年上半年非猪料销量同比增长57.43%,毛利率明显回升。随着育肥配套率提升和成本优化(部分满产场断奶仔猪成本已降至350元/头),公司有望在2023年周期回升时实现归母净利润16.25亿元,业绩弹性巨大。

周期底部布局的逆向投资逻辑

当前生猪养殖行业正处于深度亏损阶段(2021年末以来行业连续11周亏损,自繁自养最大亏损近500元/头),能繁母猪自2021年7月起持续去化(累计降幅达6.9%),猪价反转预期逐步发酵。公司凭借强劲融资能力(2022年拟申请授信额度80亿元、2021年完成10亿可转债发行并获批14.4亿定增),在行业寒冬中保持现金流安全,为产能扩张和成本优化提供了资金保障。从历史复盘看,猪价下跌形成的产能去化预期正是生猪养殖板块股价上涨的触发点,当前配置正处于高胜率位置。

主要内容

傲农生物:冉冉上升的养殖新星

- 公司自2011年以猪饲料起步,2014年延伸至生猪养殖,2020年布局屠宰食品,形成以“猪”为核心的产业链一体化。

- 2021年前三季度营收133.22亿元,同比增长81.6%,饲养板块收入占比从2018年的5%升至2021年上半年的26%。

- 生猪饲养已成为主要利润来源(2021年上半年毛利占比54%),综合毛利率受猪价波动影响扩大。

生猪养殖进入投资收获期

投资迎收获期,出栏放量增长

- 公司拥有完整自繁自养体系,2022年3月初母猪存栏32万头,2月末总存栏183.28万头,同比增长56.9%。

- 2021年出栏324.6万头,同比增长141.1%;出栏结构以仔猪为主(2021年上半年仔猪占比67%),随着育肥栏舍投产,未来育肥配套率目标:2022年50%、2023年75%、2024年基本全育肥。

- 养殖模式以自繁自养为主,自有和租赁猪场数截至2021年3月达118个,较2020年8月增长71%。

成本亟待优化,资金储备充足

- 当前出栏生猪毛成本约24.2元/公斤(2021年上半年),处于历史高位;但部分满产母猪场断奶仔猪成本已降至350元/头,部分平稳养殖单位完全成本可达16元/公斤左右,未来降本空间显著。

- 公司融资能力强:2021年完成10亿元可转债发行,14.4亿非公开发行已获批;2022年拟申请授信额度80亿元,较上年增加10亿元,为行业寒冬提供资金缓冲。

猪价持续下跌,反转预期发酵

- 2021年末以来猪价持续低迷,猪粮比价降至4.2-4.5,行业深度亏损。

- 能繁母猪自2021年7月开始去化,截至2022年2月累计环比降幅6.9%,未来供应减少、价格反转概率大。历史经验显示,猪价下跌时的产能去化预期是配置生猪养殖板块的最佳节点。

饲料业务焕发新活力

- 目前饲料产能700多万吨,2021年上半年销量127.70万吨,同比增长49.9%。其中猪料占比59.8%(销量同比增103.11%,产能利用率恢复至65.9%)、禽料占比28.1%(毛利率从2020年的0.28%回升至2.09%)、水产料及其他占比12.1%(销量同比增57.43%)。

- 非猪料业务(禽料、水产料等)经过2年低毛利培育已初具规模,未来将成为饲料板块新增长动能。

盈利预测与投资建议

- 预计2021-2023年出栏量324.6/600/800万头,同比分别增长141.1%/84.8%/33.3%;预计2021-2023年归母净利润-11.78/-4.53/16.25亿元。

- 参考可比公司2023年11倍PE,目标价26.07元,首次覆盖给予“买入”评级。

风险提示

- 疫病风险、生猪价格波动风险(敏感性分析显示猪价每变动1元/公斤对2022年归母净利润影响约2-4亿元)、现金流风险(资产负债率79.96%)、原材料价格波动风险、食品安全风险。

总结

傲农生物正处于从饲料企业向养殖龙头转型的关键期,生猪出栏量高速增长(年复合增速超80%),已位居行业前列。尽管当前猪价低迷、成本偏高导致2021-2022年业绩承压,但公司凭借资金储备、产能扩张和成本优化能力,有望在2023年周期反转时实现盈利爆发(归母净利润预计16.25亿元)。同时饲料业务多元化发展(禽料、水产料毛利率回升)提供额外增量。从投资视角看,当前行业深度亏损、产能持续去化,猪价反转预期强烈,为左侧布局提供了良好时机。主要风险在于猪价持续低迷、成本控制不及预期及资金链压力。首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用