中心思想

化学合成能力驱动三大业务板块协同增长

皓元医药依托其核心的化学合成与开发能力,构建了分子砌块与工具化合物、难仿药、CDMO三大业务板块,通过多途径发挥能力优势实现规模扩张。受益于全球新药研发加速和国内制药产业创新力度加大,公司近年来保持高速增长态势,2013年至2020年收入复合增长率超过40%,归属净利润实现从百万元向亿元级别的跨越。

规模化产能落地将释放业绩弹性

公司当前面临的产能瓶颈将通过安徽工厂(预计2022年下半年试生产)得到有效缓解,部分高附加值项目将由外协转为自产,有望将更多收益留在公司。同时,公司在难仿药领域的授权分成产品(艾日布林、曲贝替定)即将突破专利限制,ADC药物CDMO业务随着客户产品上市进入大规模供应阶段,均将为公司带来额外的业绩弹性。

主要内容

一、依托强大的化学能力起步,三大板块共同发展

公司核心竞争力与业务架构

皓元医药成立于2006年,由郑保富博士、高强博士等化学领域专家创立,强大的化学合成与开发能力是其最核心的竞争要素。公司基于小分子药物研发的不同环节,组建了前端(分子砌块与工具化合物)和后端(难仿药、CDMO)两大业务板块。公司近年来持续保持较快增长,毛利率呈上升趋势,主要得益于高毛利率的分子砌块与工具化合物业务占比增加以及规模效应初步展现。公司自2016年开始增加销售投入,通过多途径推广树立了品牌(乐研、MCE等),并通过便捷的网上采购系统和周到的售后服务实现客户绑定。

二、受益新药研发加速,砌块与工具化合物需求快速增长

2.1 分子砌块与工具化合物的定义与差异

分子砌块与工具化合物均属于特种试剂,具有品种数量众多、单次用量较少、单品种应用领域较窄、生产技术壁垒较高、需紧跟全球药物研发动态持续推出新品等特点。分子砌块用于药物筛选环节,将开发模块化;工具化合物则用于药物早期研发,结构接近原料药,本身不参与药物的合成和生产,但单位附加值很高。

2.2 药物研发升温带动市场快速增长

根据Frost&Sullivan数据,2016-2020年全球医药研发支出从1567亿美元增长至2048亿美元,复合增速6.9%,其中中国地区研发支出复合增长高达20.1%。预测2021-2025年全球医药研发将加速至7.6%的复合增速,中国仍将保持15.0%左右的高速增长。全球在研新药数量持续增长,国内新审批临床及在临床项目同样呈向上趋势。提供分子砌块与工具化合物的特种试剂供应商充分享受了药物研发加速带来的红利。

2.3 公司产品种类持续增加,品牌知名度高

公司可提供超过3万种分子砌块和超过1.2万种工具化合物,覆盖基础研究和新药研发领域的大部分信号通路和靶标。公司通过统计询价热度和检索新发文献并行的方式选品,凭借出色的化学能力迅速打通合成路径。公司建立了MCE和乐研品牌网站,方便用户通过网络途径自行检索购买产品,并收购MCE(美国)和CS将业务延伸至美国市场。公司在提供产品的同时附带产品验证、晶型调整等附加服务,有效增强客户粘性并实现向后端业务导流。

三、发挥公司优势,难仿药与中间体业务欣欣向荣

3.1 难仿药市场具有高壁垒和高商业价值

部分药物因合成技术难度大或注册申报壁垒高而被称为难仿药,能够研发生产的企业相对较少,因此享受更好的价格和更少的竞争对手。难仿药制造商的技术与经验可在不同产品上反复复制,带来长期可持续的盈利。全球仿制药API工作持续向中国、印度等亚太国家转移,公司顺应难仿药向国内转移的新兴趋势。

3.2 长期耕耘构建丰富管线

公司成立之初即涉足仿制药原料药业务,承担高壁垒原料药的研发服务。截至2021H1,公司完成生产工艺开发的原料药和中间体种类已超过100个,其中90个具备了产业化基础。公司通过持续领先推出新品种实现可持续的高质量盈利,初步表现出这一潜力。

3.3 授权分成产品即将落地带来额外业绩弹性

公司共有3款产品(艾日布林、曲贝替定、巴洛沙韦酯)与下游制剂企业签订了分成协议。其中艾日布林、曲贝替定现存专利限制所剩时间已不多,预计仿制药上市将为公司带来额外的业绩弹性。

四、安徽工厂即将落地,CDMO向后端延伸

4.1 CDMO行业高速增长,公司研发能力已得到验证

在海外外包转移和国内创新崛起的双重作用下,我国CXO行业自2017年起加速发展。公司自2018年起正式布局CDMO板块,截止2021年年中,在手CDMO项目数127个,主要来自中国、日本、美国、韩国市场。公司早期研发能力已比较成熟,客户包括第一三共、卫材等日本知名药企,侧面验证了公司实力。

4.2 安徽工厂即将落地解决产能瓶颈

公司2019年启动安徽研发中心和工厂建设,研发中心已投入使用,工厂估计在2022年第三季度启用,设计年产能121.095吨。公司于2016年引入拥有丰富规模化生产经验的生产总监金飞敏,有望带领公司顺利度过初次进入商业化规模生产的适应期。

4.3 领先介入ADC领域,充裕需求保障业绩增长

公司在国内较早开展了ADC药物的开发研究,从临床申报阶段就参与了荣昌生物维迪西妥单抗的开发。目前销售平台已上架超百种ADC用毒素和数百种连接子。随着国内ADC研发热度不断攀升,公司作为重要上游供应商有望显著受益,荣昌生物维迪西妥单抗于2021年6月获批上市,若放量顺利将带动原料采购增长;公司已与国内相当一部分ADC管线药企存在业务联系,ADC药物CDMO业务潜力巨大。

五、首次覆盖,给予“推荐”评级

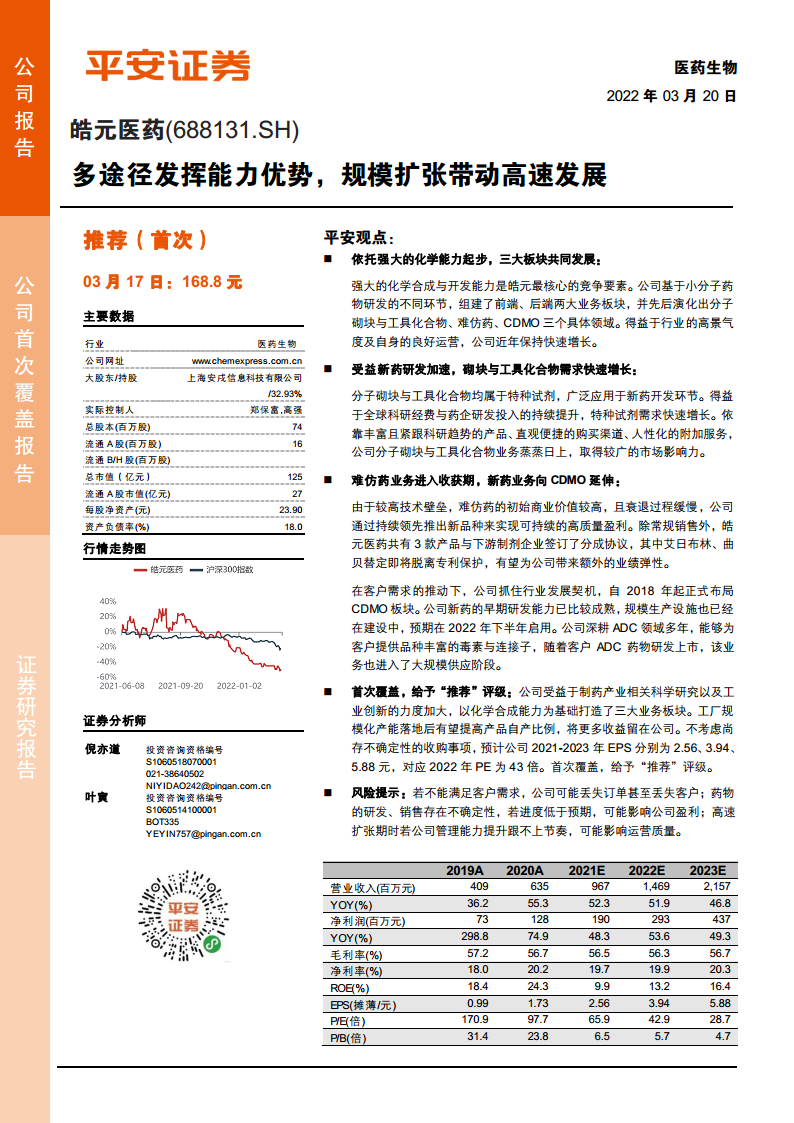

公司以化学合成能力为基础打造三大业务板块,工具化合物与分子砌块保持快速可持续增长,难仿药及中间体即将迎来授权分成产品落地,CDMO拓展顺利。安徽工厂落地后部分高附加值项目由外协转为自产,将更多收益留在公司。不考虑尚存不确定性的并购事项,预计公司2021-2023年EPS分别为2.56、3.94、5.88元,对应2022年PE为43倍,首次覆盖给予“推荐”评级。

六、风险提示

6.1 丢失客户信任风险

若发生生产事故、收到监管机构警告信或出现其他不能满足客户需求的情况,公司可能丢失订单甚至丢失客户。

6.2 药物研发与销售面临不确定性风险

药物研发存在不确定性,若研发失败可能损失前期投入资金;药物销售存在不确定性,若下游终端产品需求显著小于预期或上市时间慢于预期,可能影响公司盈利能力和持续性。

6.3 公司管理风险

公司正处于高速扩张期,实验室、工厂及人员增长较快,若管理能力提升不能满足需要,可能影响运营质量。

总结

皓元医药凭借强大的化学合成与开发能力,成功构建了分子砌块与工具化合物、难仿药、CDMO三大业务板块,受益于全球新药研发加速和国内制药产业创新力度加大,公司近年来保持高速增长。分子砌块与工具化合物业务通过丰富产品种类、便捷购买渠道和人性化附加服务确立了品牌优势;难仿药业务凭借高壁垒特性构建了丰富管线,授权分成产品(艾日布林、曲贝替定)即将突破专利限制有望带来额外业绩弹性;CDMO业务向后端延伸,安徽工厂预计2022年下半年启用将解决产能瓶颈,ADC领域提前布局保障未来增长。不考虑尚存不确定性的收购事项,预计公司2021-2023年EPS分别为2.56、3.94、5.88元,对应2022年PE为43倍,首次覆盖给予“推荐”评级。主要风险包括丢失客户信任、药物研发与销售不确定性以及公司管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用