中心思想

希维奥商业化超预期,公司步入商业兑现新阶段

德琪医药2021年度核心产品希维奥(塞利尼索)在中国、澳大利亚、韩国和新加坡获批,标志着公司从研发阶段正式进入商业兑现成长通道。该药作为全球首款针对XPO1靶点的核输出抑制剂,在难治性多发性骨髓瘤患者中展现出25.3%的客观缓解率,验证了公司的国际化引进和快速转化能力。

营收指引上调,自主研发管线成未来核心看点

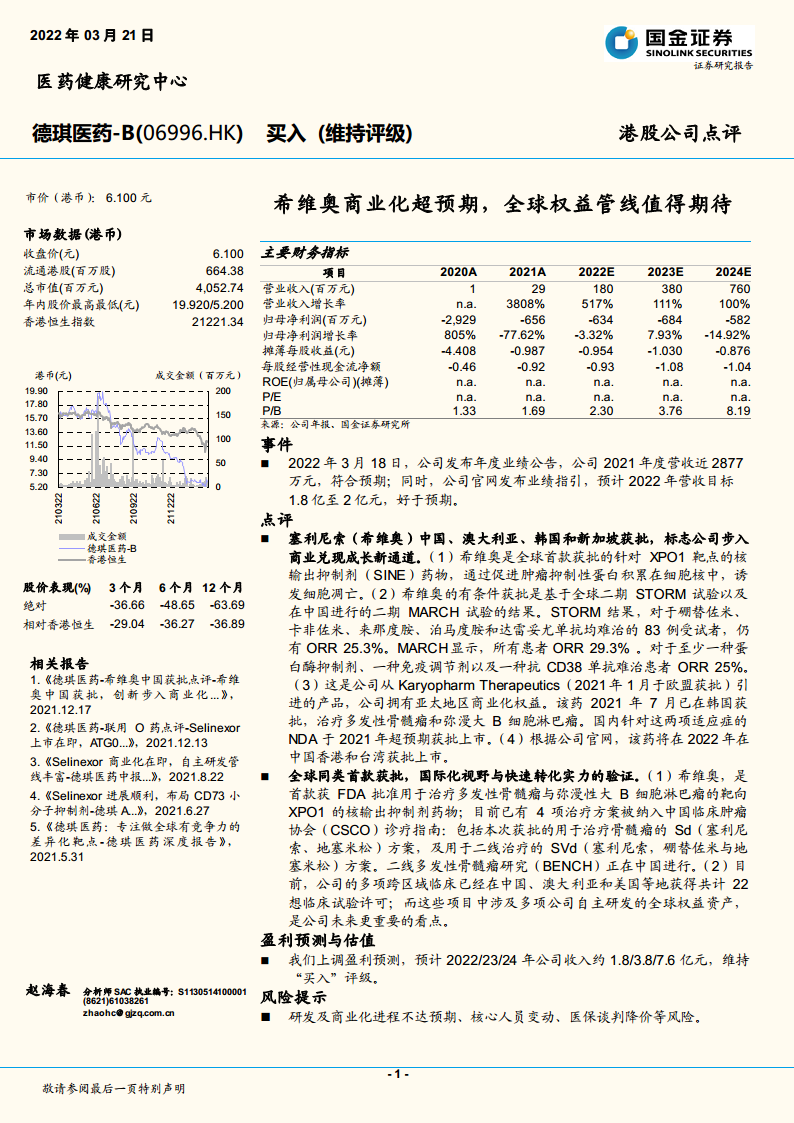

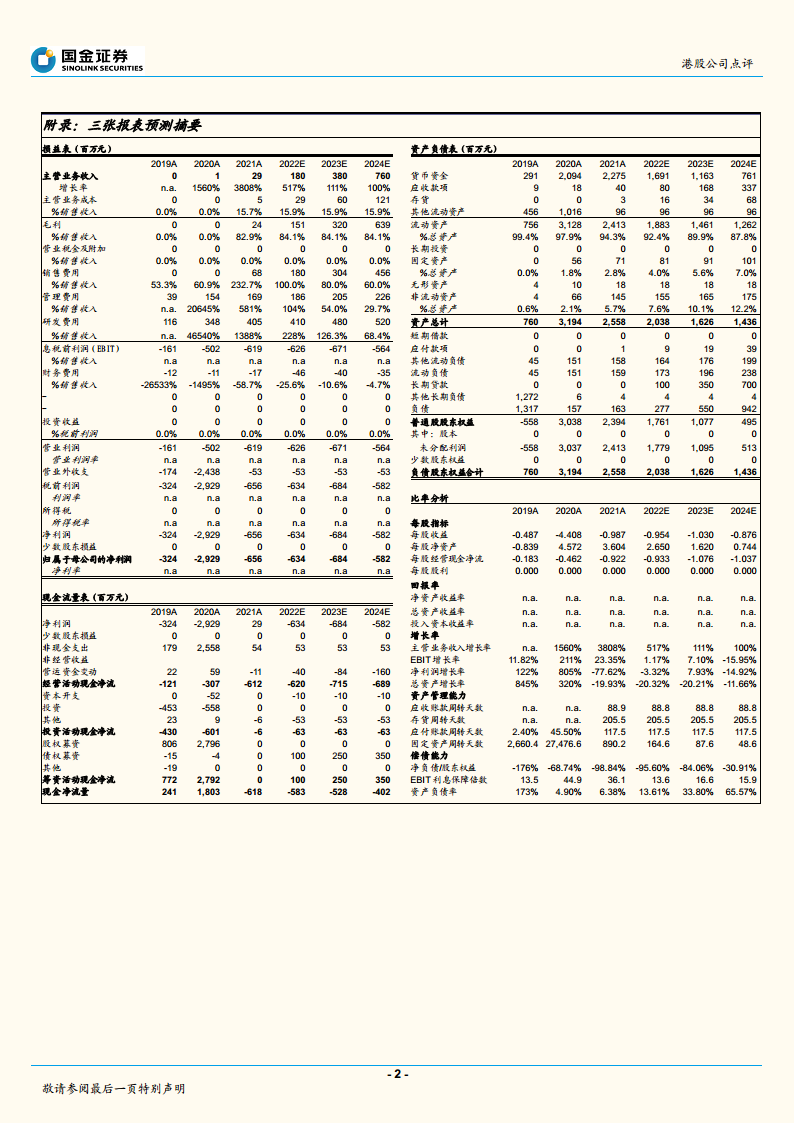

公司2021年营收近2877万元符合预期,同时发布2022年营收目标1.8-2亿元,好于市场预期。公司不仅拥有希维奥的亚太商业化权益,还布局了多项全球权益的自研管线,已在全球获得22项临床试验许可,这将成为公司中长期价值增长的核心驱动力。国金证券上调盈利预测,维持“买入”评级。

主要内容

事件:年度业绩与营收指引发布

2022年3月18日,德琪医药发布2021年度业绩公告,全年营收2877万元,符合预期。同时公司官网发布业绩指引,预计2022年营收目标1.8至2亿元,好于市场预期。

希维奥商业化进展:全球首个XPO1抑制剂获批

- 药物特性:希维奥是全球首款获批的XPO1靶点核输出抑制剂,通过促进肿瘤抑制蛋白在细胞核内积累,诱导细胞凋亡。

- 临床数据:基于STORM试验(83例多药难治患者ORR 25.3%)和MARCH试验(所有患者ORR 29.3%,至少一种蛋白酶体抑制剂+免疫调节剂+抗CD38单抗难治患者ORR 25%)获批。

- 权益布局:公司从Karyopharm Therapeutics引进,拥有亚太地区商业化权益。2021年7月在韩国获批治疗多发性骨髓瘤和弥漫大B细胞淋巴瘤,国内NDA于2021年超预期获批,预计2022年在中国香港和台湾获批。

国际化视野与研发实力:全球同类首款验证

- 指南纳入:希维奥已有4项治疗方案被纳入中国临床肿瘤学会(CSCO)诊疗指南,包括Sd方案(塞利尼索+地塞米松)和SVd方案(塞利尼索+硼替佐米+地塞米松)。

- 全球试验:公司多项跨区域临床已在中国、澳大利亚和美国获得22项临床试验许可,其中包括多项自主研发的全球权益资产,是未来更重要的看点。

盈利预测与估值

- 收入预测:上调盈利预测,预计2022/23/24年公司收入约1.8/3.8/7.6亿元,营收增长率分别为517%/111%/100%。

- 投资评级:维持“买入”评级。

- 风险提示:研发及商业化进程不达预期、核心人员变动、医保谈判降价等风险。

总结

商业化落地与管线价值双轮驱动

德琪医药2021年核心产品希维奥在亚太多个市场获批,商业化进程超预期,标志着公司正式进入商业兑现阶段。公司凭借该全球首款XPO1抑制剂的独特机制和扎实临床数据,已获得CSCO指南推荐,后续适应症拓展将贡献持续收入增长。

全球权益管线构筑长期增长引擎

公司不仅拥有希维奥的亚太权益,还通过自主研发管线布局了多项全球权益资产,已在全球获得22项临床试验许可。这些资产将在中长期内成为公司核心价值来源,与国际大型药企的差异化竞争格局值得期待。基于此,国金证券上调2022-2024年收入预测至1.8/3.8/7.6亿元,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用