中心思想

业绩增长与市场扩张的协同效应

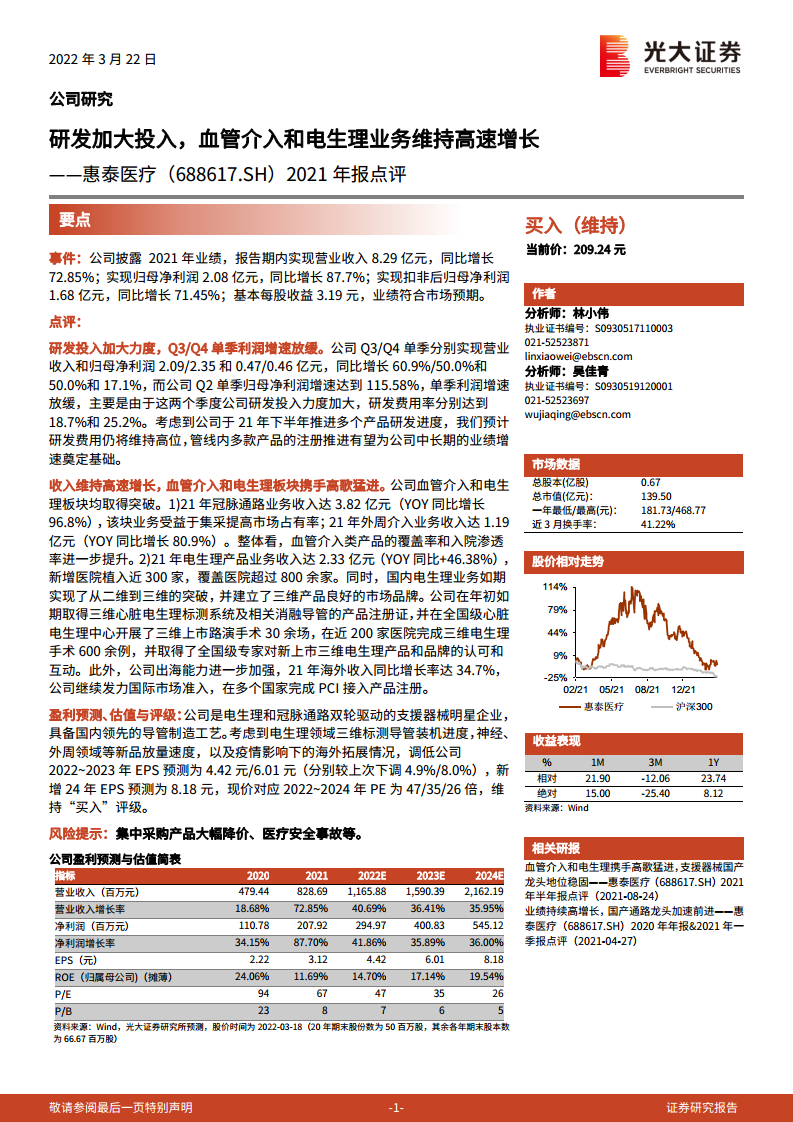

- 惠泰医疗2021年实现营业收入8.29亿元,同比增长72.85%;归母净利润2.08亿元,同比增长87.7%,业绩符合市场预期。核心驱动力来自血管介入和电生理两大业务的同步高速增长,其中冠脉通路业务收入3.82亿元(YOY+96.8%),外周介入业务收入1.19亿元(YOY+80.9%),电生理业务收入2.33亿元(YOY+46.38%)。数据显示,公司通过集采提高市场占有率、三维电生理产品入院渗透加速以及海外市场拓展(海外收入同比增长34.7%),实现了规模与份额的双重突破。

研发投入短期承压与长期价值释放

- 公司2021年Q3、Q4单季利润增速放缓(Q4归母净利润增速仅17.1%),主要系研发费用率分别攀升至18.7%和25.2%,同比大幅提升。然而,高强度研发投入推动了三款核心产品(三维心脏电生理标测系统及相关消融导管)的注册获证,并在全国近200家医院完成600余例三维电生理手术,建立了专家认可的市场品牌。这种“当期投入、远期收获”的策略为2022-2024年电生理、神经及外周领域的新品放量奠定了技术壁垒。

主要内容

事件

- 公司披露2021年业绩:营收8.29亿元(+72.85%),归母净利润2.08亿元(+87.7%),扣非归母净利润1.68亿元(+71.45%),基本每股收益3.19元,业绩符合市场预期。

点评

研发投入加大力度,Q3/Q4单季利润增速放缓

- Q3、Q4单季归母净利润分别为0.47亿元和0.46亿元,同比增速仅50.0%和17.1%,远低于Q2的115.58%。研发费用率在两个季度分别达到18.7%和25.2%,显示公司为推进三维标测导管、神经介入等管线研发而主动增加支出。预计研发费用将维持高位,但管线产品注册进度将为中长期业绩增长提供支撑。

收入维持高速增长,血管介入和电生理板块携手高歌猛进

- 冠脉通路与外周介入:冠脉通路业务收入3.82亿元(+96.8%),受益于集采提升市场占有率;外周介入收入1.19亿元(+80.9%),整体血管介入产品覆盖率和入院渗透率进一步提升。

- 电生理业务:收入2.33亿元(+46.38%),新增医院植入近300家,覆盖医院超800家。公司从二维向三维技术实现突破,取得三维标测系统及消融导管注册证,在全国级心脏电生理中心开展30余场上市路演手术,在近200家医院完成600余例三维电生理手术,获得全国级专家认可。

- 海外市场:海外收入同比增长34.7%,在多个国家完成PCI接入产品注册,国际化准入能力持续增强。

盈利预测、估值与评级

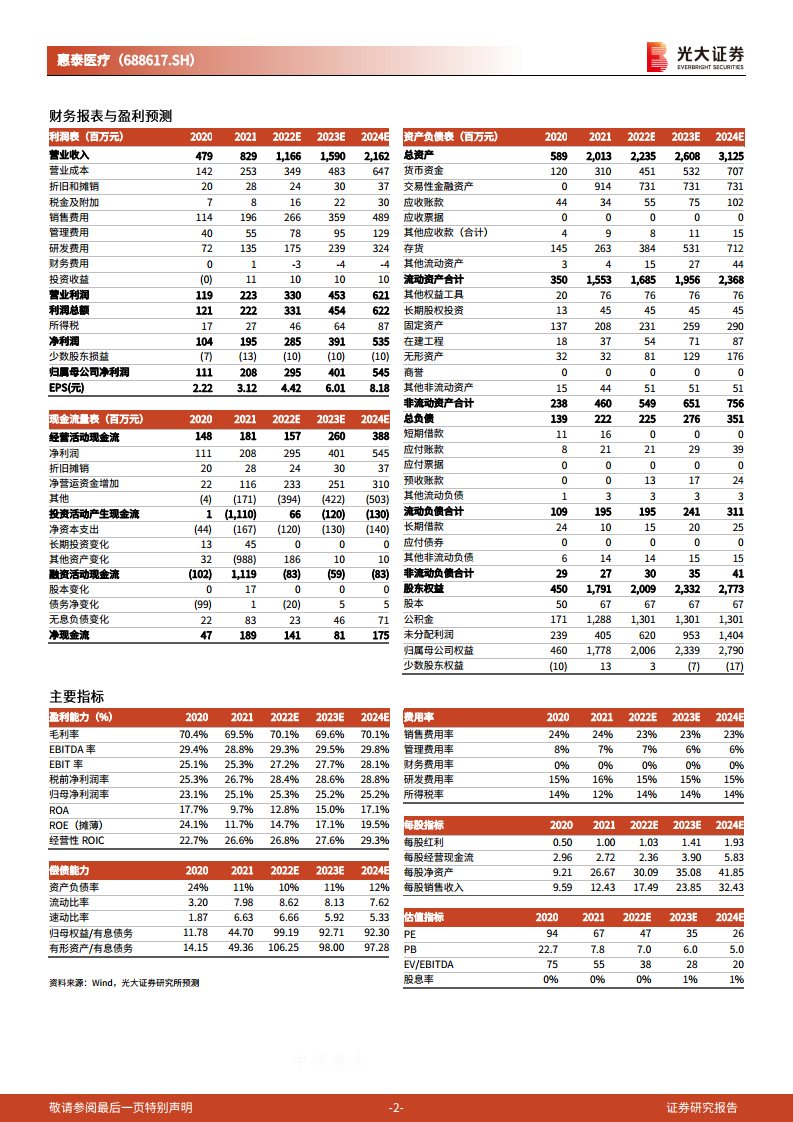

- 鉴于电生理三维标测导管装机进度、神经及外周新品放量速度及海外拓展情况,调低2022-2023年EPS预测至4.42元/6.01元(分别下调4.9%/8.0%),新增2024年EPS预测8.18元。现价对应2022-2024年PE为47/35/26倍,维持“买入”评级。关键财务指标显示,2022-2024年营业收入增长率分别为40.69%、36.41%、35.95%,净利润增长率分别为41.86%、35.89%、36.00%,ROE预计从11.69%提升至19.54%。

风险提示

总结

惠泰医疗2021年年报呈现三大核心特征:一是业绩高增长符合预期,血管介入(冠脉+外周)与电生理业务收入增速均超过46%,海外收入增长34.7%,体现国产替代与国际化双轮驱动;二是研发投入力度显著加大,Q3/Q4研发费用率高达18.7%和25.2%,虽短期压制利润增速,但推动三维电生理产品从二维向三维升级并获专家认可,为中长期增长构建产品管线壁垒;三是盈利预测调低但维持买入评级,EPS预计从2021年3.12元增至2024年8.18元,对应PE从67倍降至26倍,估值消化后具备吸引力。整体而言,公司在集采背景下以技术突破和渠道下沉巩固国产龙头地位,短期研发费用高企不改长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用