中心思想

在手订单加速,奠定2022年收入高增长确定性

药明康德2021年在手订单达291亿元,同比增长83.5%,合同负债同比绝对值增长105%,存货同比绝对值增长241%,人员同比增长32%。订单与人员储备的双重增长为2022年收入高增长提供了坚实基础,显示出公司核心业务景气度持续攀升且短期确定性显著增强。

新业务多点突破,开启2021-2025年收入复合加速周期

多肽和寡核苷酸CDMO收入同比增长145%至1.5亿美元,制剂CDMO已有4个商业化项目,ATU业务海外收入占比超90%,且多个CGT项目即将进入BLA阶段。研发投入同比增长35.91%至9.42亿元,重点布局PROTAC、偶联药物等新技术。存量业务(小分子CDMO、药物发现等)与增量业务(多肽/寡核苷酸、制剂CDMO、ATU)共同驱动公司进入新一轮五年收入复合增速加速周期。

主要内容

投资要点

在手订单:加速,奠定2022年收入高增长确定性

2021年在手订单291亿元(同比+83.5%),合同负债29.86亿元(同比绝对值+105%),存货59.05亿元(同比绝对值+241%),人员同比+32%。订单与储备数据均显示2022年收入高增长具有强确定性。

新业务:持续兑现带来新增量

多肽和寡核苷酸CDMO收入1.5亿美元(同比+145%),新产能持续投放;制剂CDMO已有4个商业化项目,8个制剂项目处于临床三期或NDA阶段;ATU业务国内收入0.92亿元,海外收入9.34亿元,随CGT项目进入BLA阶段,有望加速成长。

研发投入:储备新技术平台,布局中长期新业务发展

2021年研发投入9.42亿元(同比+35.91%),重点投入酶催化、流动化学、TESSA、PROTAC、寡核苷酸药、多肽药、偶联药物、细胞和基因治疗等新能力建设,为2022-2025年新业务订单成长提供技术支撑。

加速周期:看好2021-2025年收入复合加速

存量业务:小分子CDMO进入漏斗效应兑现期,药物发现、检测服务、生物学服务维持高增长;增量业务:ATU进入业绩加速期,多肽和寡核苷酸CDMO、制剂CDMO进入收获期。看好公司新一轮五年收入复合增速加速周期开启。

盈利预测及估值

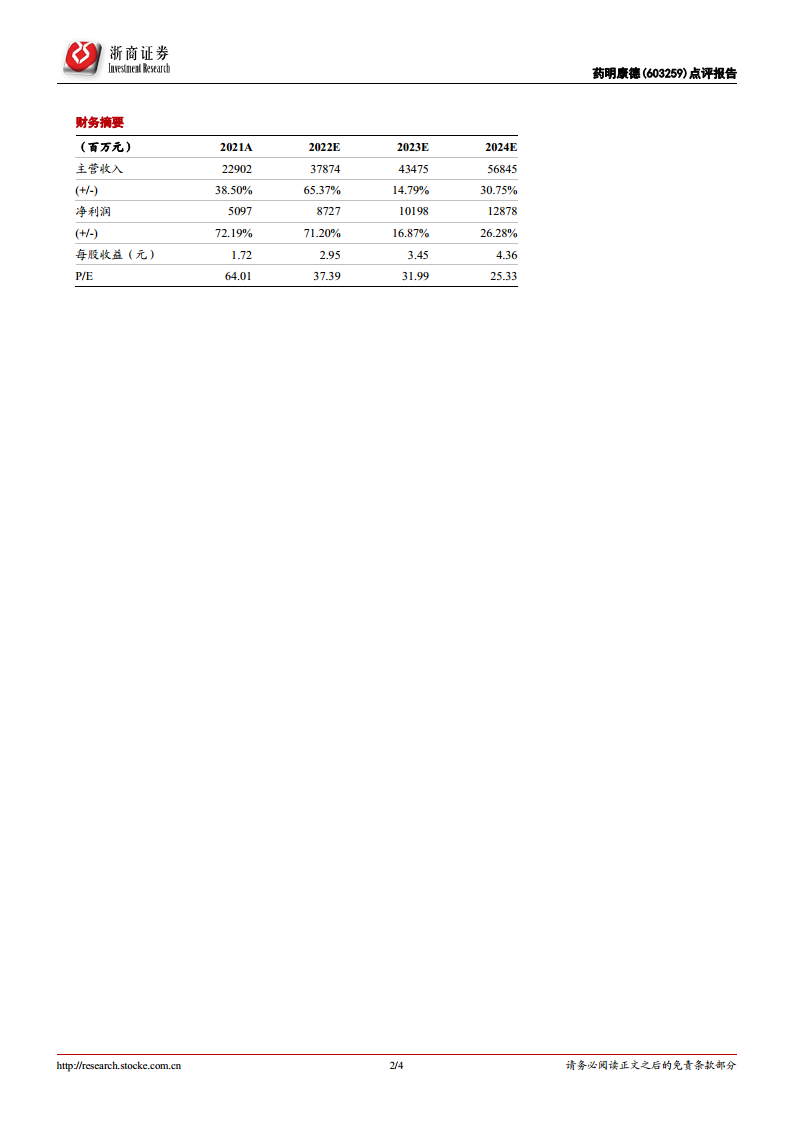

预计2022-2024年EPS分别为2.95、3.45、4.36元/股,对应2022年PE为37倍(2023年PE为32倍),处于相对低估位置,维持“买入”评级。

风险提示

全球创新药研发投入景气度下滑风险;国际化拓展不顺造成业务下滑风险;各竞争风险;汇兑风险;公允价值波动带来的不确定性风险。

总结

药明康德2021年在手订单加速(同比+83.5%)、新业务持续兑现(多肽/寡核苷酸CDMO收入同比+145%、ATU海外收入占主导)、研发投入创新高(9.42亿元,同比+35.91%),共同构筑了2022年收入高增长和2021-2025年复合加速周期的强确定性。公司存量业务持续巩固,增量业务纷纷进入收获期,盈利预测显示2022-2024年EPS分别为2.95/3.45/4.36元,当前估值处于相对低位,维持“买入”评级。风险主要来源于全球创新药景气度及国际化业务不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用