中心思想

业绩符合预期,扣非净利润增速与收入增长高度匹配

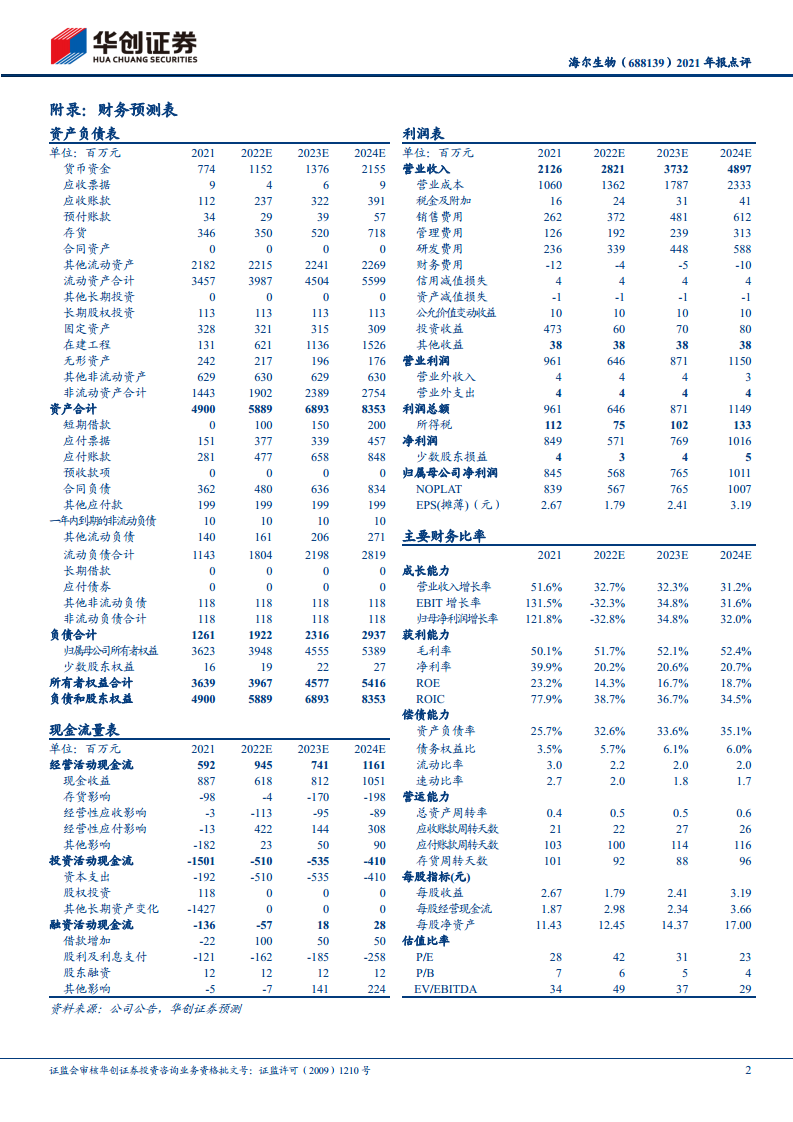

海尔生物2021年实现营业收入21.26亿元,同比增长51.63%;归母净利润8.45亿元,同比增长121.82%,主要受出售Mesa股权的一次性收益影响。剔除股权激励费用及联营企业投资收益等非经常性因素后,扣非净利润同比增长55.28%,与收入增速基本一致,表明公司主业增长稳健且可持续。

四大场景与物联网业务构成核心增长引擎,全球化布局加速

公司四大核心业务板块(样本安全、药品及试剂安全、疫苗安全、血液安全)均实现高速增长,其中疫苗安全和血液安全业务收入同比增幅分别达102.71%和266.32%。物联网业务表现尤为突出,收入同比增长138.11%,占营收比重升至31.42%。同时,国内收入增长60.25%,海外项目收入增长67.68%,海外经销网络突破500家,全球化战略成效显著。

主要内容

事项

公司发布2021年年报,全年实现营收21.26亿元(+51.63%),归母净利润8.45亿元(+121.82%),扣非净利润4.18亿元(+32.97%),业绩符合预期。同时披露利润分配预案:每10股派发现金股利5元。

评论

业绩分析:并表与一次性收益影响需剔除

重庆三大伟业自2020年11月并表,对收入增速有正向拉动。归母净利润与扣非净利润的差异主要源于2021年一季度出售Mesa股权获得约4亿元一次性收益。剔除非经常性因素后,公司实际经营利润增速与收入增速匹配,体现主业健康增长。

四大场景及物联网业务表现

- 样本安全:收入8.74亿元(+21.78%),保持稳定增长。

- 药品及试剂安全:收入5.13亿元(+49.26%),受益于医药冷链需求扩张。

- 疫苗安全:收入5.03亿元(+102.71%),海外疫苗免疫项目交付及国内接种点建设推动高增长。

- 血液安全:收入2.28亿元(+266.32%),重庆三大伟业并表贡献显著。

- 物联网业务:收入6.68亿元(+138.11%),占总收入31.42%,较2020年提升约11个百分点,成为公司转型升级的核心驱动力。

国内外市场发展

- 国内市场:收入15.86亿元(+60.25%),受益于医疗新基建和物联网方案推广。

- 海外市场:收入5.33亿元(+39.34%),其中经销收入3.28亿元(+26.05%),海外经销网络总数超500家(2021年新增208家);项目收入2.05亿元(+67.68%),连续交付多个国家疫苗免疫项目,国际化进程加速。

盈利预测、估值及投资评级

根据股权激励目标调整预测:2022-2024年营收预计分别为28.2、37.3、49.0亿元,同比增长32.7%、32.3%、31.2%;归母净利润分别为5.68、7.65、10.11亿元,对应EPS为1.79、2.41、3.19元。基于DCF模型给予公司整体估值337亿元,对应目标价约106元,维持“推荐”评级。

风险提示

- 生物医疗低温存储下游市场需求释放不达预期;

- 物联网业务和生物安全业务收入不达预期;

- 全球化进展不达预期。

总结

海尔生物2021年报业绩符合预期,扣非净利润增速与收入增速匹配,核心主业增长稳健。四大业务场景(样本安全、药品及试剂安全、疫苗安全、血液安全)全面高增长,物联网业务占比快速提升至31.42%,成为公司未来成长的重要驱动力。国内外市场同步扩张,尤其是海外疫苗项目交付和经销网络拓展成效显著。基于公司较强的成长性和盈利能力,分析师维持“推荐”评级,但需关注下游需求释放及全球化进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用