中心思想

球扩介入瓣中瓣Renato临床成功,填补国内技术空白

本报告的核心观点是:佰仁医疗的球扩介入瓣中瓣产品Renato已完成全部150余例患者入组,手术成功率100%,显示出卓越的临床价值和技术成熟度。该产品是国内首个进入临床的球扩瓣,可覆盖主动脉瓣、二尖瓣、三尖瓣及多种植入路径,极大拓展了瓣膜再损毁患者的治疗选择。

全瓣位全年龄布局奠定长期竞争优势,平台型生物材料企业成长可期

报告认为,公司在心脏瓣膜领域已形成外科瓣、介入瓣中瓣、TAVR、介入肺动脉瓣等全产品线布局,并延伸至补片和先心病业务,依托生物组织材料处理的核心技术,具备平台型企业的长期发展潜力。预计2021-2023年归母净利润复合增长率超过80%,维持“买入”评级。

主要内容

事件:Renato介入瓣中瓣注册临床完成入组

近期,公司公布Renato介入瓣中瓣注册临床试验完成全部患者入组,全组病例手术成功率100%,无中转外科开胸患者。临床试验由复旦大学附属中山医院牵头,用时10个月,全国15家知名心脏外科医院成功完成150余例治疗。

核心观点:创新性与市场空间分析

1. 球扩介入瓣中瓣的临床价值与创新性

- 覆盖3个不同瓣位(主动脉瓣、二尖瓣、三尖瓣)、5种植入路径(经心尖、经股动脉、经股静脉、经右颈静脉、经右心房),填补国内空白。

- 国内已上市的国产介入瓣仅能解决主动脉瓣问题,而Renato可处理二尖瓣和三尖瓣再损毁。

- 相比自膨瓣膜,球扩瓣具有明显优势,公司作为首家进入临床的国产球扩瓣,有望实现进口替代。

- 手术成功率100%,设计上实现与外科牛心包瓣相同的瓣叶启闭模式,耐久性可期。

2. 介入瓣市场空间与公司全瓣位布局

- 介入瓣针对生物瓣再损毁患者,爱德华和美敦力的外科瓣于2012-2013年在华上市,累计约10年,患者瓣膜损毁风险增加,二次换瓣需求扩大。

- 公司已布局外科瓣(上市)、介入瓣中瓣(完成入组)、TAVR和介入肺动脉瓣(临床阶段),并计划拓展二尖瓣领域,实现全瓣位、全年龄阶段覆盖。

3. 生物组织材料平台型企业优势

- 核心优势在于生物材料处理技术,业务延伸至补片(疝补片、脑补片、肺补片、眼科补片)和先心病业务(无支架带瓣管道、先心补片等),长期发展空间大。

盈利预测与投资建议

- 扣除股份支付后,预计2021-2023年归母净利润分别为1.19/1.59/2.37亿元,同比增长率分别为-9.0%/131.3%/79.2%。

- 基于DCF估值法,维持目标价格207.59元,对应2023年市盈率70.8倍,维持“买入”评级。

风险提示

- 研发失败风险、产品销售不及预期、带量采购及竞争加剧导致价格下滑、瓣膜市占率不及预期、假设不达预期对估值不利。

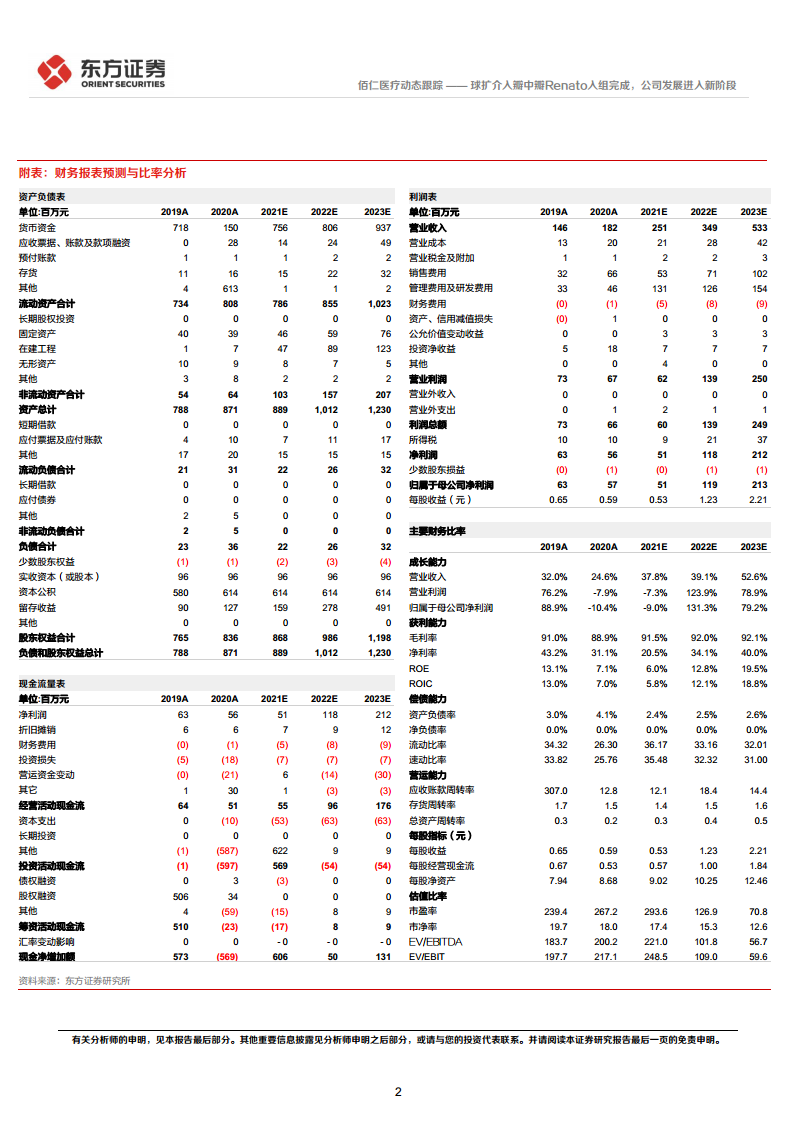

财务数据概览

- 营业收入:2019年1.46亿元,2020年1.82亿元,2021E 2.51亿元,2022E 3.49亿元,2023E 5.33亿元,复合增长率约37%。

- 毛利率稳定在91%以上;净利率从2019年43.2%下降至2021E 20.5%,而后回升至2023E 40.0%。

- 资产负债率极低(约3%),流动比率超过30倍,偿债能力强。

总结

本报告围绕佰仁医疗球扩介入瓣中瓣Renato临床入组完成这一关键里程碑,从产品创新性、临床价值、市场空间、公司布局及财务表现等多维度进行了深入分析。核心发现包括:Renato是国内首个可覆盖多瓣位、多路径的球扩介入瓣,临床成功率100%,有望填补国产空白并实现进口替代;公司已在心脏瓣膜全瓣位、全年龄阶段形成完善产品梯队,同时依托生物材料处理平台拓展补片和先心病业务,具备长期成长逻辑。财务层面,公司营收保持约37%的高增长,毛利率稳健,负债率极低,现金流充裕。尽管面临研发与市场竞争风险,但基于DCF估值,报告维持买入评级,目标价207.59元,隐含约32.5%的上升空间。整体上,报告认为公司正处于从外科瓣向介入瓣、从单一瓣膜向全产品线扩张的关键转型期,未来成长确定性较强。

微信扫一扫-立即使用

微信扫一扫-立即使用