中心思想

首次扭亏为盈,新冠疫苗驱动营收爆发

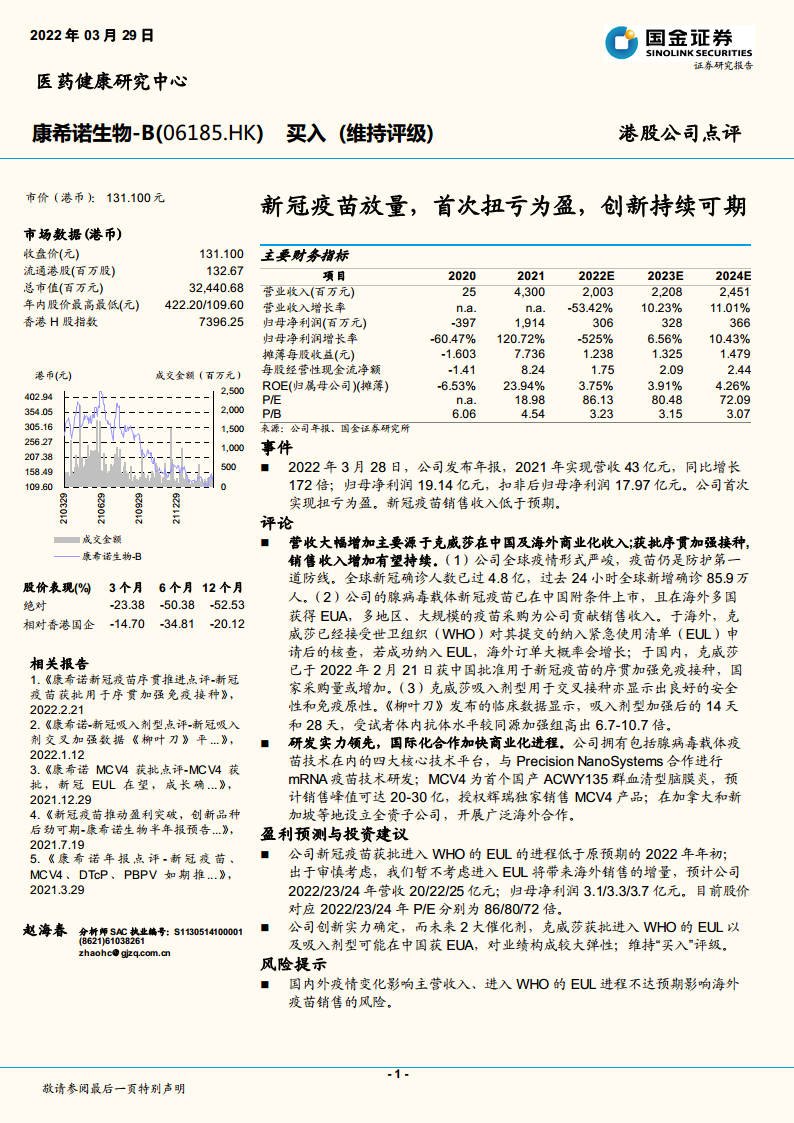

康希诺生物在2021年实现历史性扭亏为盈,全年营收达43亿元,同比增长约172倍,归母净利润19.14亿元。核心驱动力来自腺病毒载体新冠疫苗“克威莎”在中国及海外的商业化收入,尽管销售收入低于预期,但公司首次实现盈利标志着经营拐点的到来。

创新管线与国际化布局提供长期动力

公司依托腺病毒载体、mRNA等四大核心技术平台,持续推进创新疫苗研发。MCV4(四价脑膜炎疫苗)预计销售峰值达20-30亿元,并授权辉瑞独家销售;同时推进吸入剂型新冠疫苗及与Precision NanoSystems合作的mRNA技术。国际化方面,公司已接受WHO紧急使用清单(EUL)核查,若获批将显著提升海外订单弹性。

主要内容

事件:2021年年报发布,营收与净利润均创历史新高

2022年3月28日,康希诺生物发布2021年年报:实现营业收入43亿元(同比增长17174.5%),归母净利润19.14亿元(扭亏为盈,2020年亏损3.97亿元),扣非后归母净利润17.97亿元。公司首次实现全年盈利,每股收益7.736元。

评论:新冠疫苗商业化与研发创新双轮驱动

营收增长主要源于克威莎国内外销售,序贯加强获批有望持续放量

- 全球疫情持续严峻,疫苗仍是防护核心。克威莎已在中国附条件上市并在多国获得紧急使用授权(EUA),贡献主要收入。

- 国内方面,2022年2月21日获批用于序贯加强免疫接种,国家采购量或增加;海外方面,WHO EUL核查已完成,若成功纳入将带动订单增长。

- 吸入剂型数据优异:《柳叶刀》显示,吸入剂加强后14/28天抗体水平较同源加强组高出6.7-10.7倍,安全性良好。

研发实力领先,国际化合作加速商业化进程

- 核心技术平台:腺病毒载体疫苗、mRNA疫苗(与Precision NanoSystems合作)、蛋白结构设计等四大平台。

- 重磅产品:MCV4为首个国产ACWY135群脑膜炎疫苗,授权辉瑞独家销售,预计峰值20-30亿元。

- 海外布局:在加拿大、新加坡设立全资子公司,拓展国际合作。

盈利预测与投资建议

2022-2024年盈利预测调整

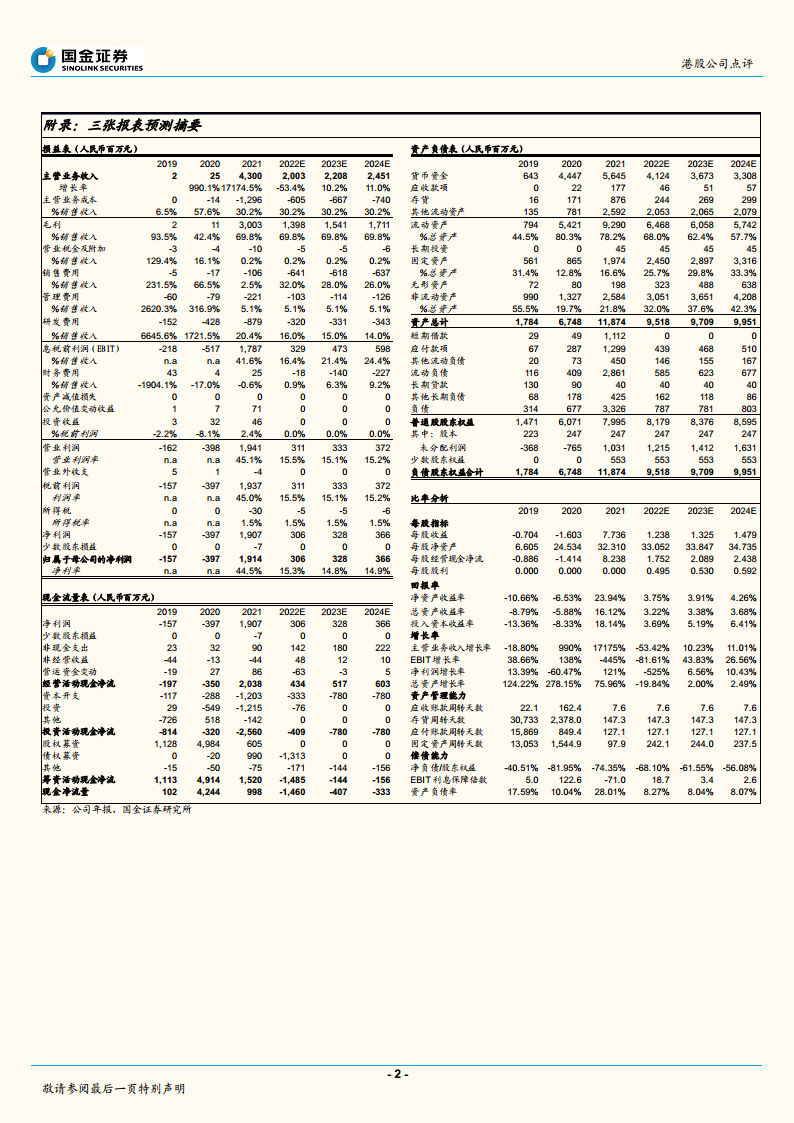

基于审慎考量(暂不考虑WHO EUL带来的海外增量),预计2022/23/24年营收分别为20/22/25亿元,归母净利润分别为3.1/3.3/3.7亿元,对应P/E分别为86/80/72倍。

维持“买入”评级,两大催化剂值得期待

公司创新实力确定,未来催化剂包括:①克威莎获批WHO EUL;②吸入剂型可能在中国获得紧急使用授权。两项均对业绩构成较大弹性,维持“买入”评级。

风险提示

国内疫情变化影响主营收入;WHO EUL进程不达预期影响海外疫苗销售;疫苗竞争格局变化等。

总结

康希诺生物2021年凭借新冠疫苗克威莎实现首次扭亏为盈,营收与净利润均创历史新高。公司创新管线丰富(MCV4、吸入剂型、mRNA疫苗),国际化布局持续推进。尽管短期新冠疫苗销售收入低于预期,但序贯加强获批及潜在的WHO EUL和吸入剂型获批将成为重要催化因素。当前股价对应2022年P/E约86倍,基于公司技术平台价值和管线进展,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用