中心思想

业绩超预期驱动,主营业务迎来加速增长拐点

本报告核心观点为:泰格医药2021年年报业绩略超预期,主营业务收入实现高速增长,其中临床试验技术服务板块受疫情缓和后需求恢复驱动,同比增幅高达97.1%,成为业绩核心引擎。公司在新签订单和累计待执行合同金额两个前瞻性指标上均录得强劲增长(新增合同96.5亿元,同比增长74.22%;累计待执行合同114亿元,同比增长57.09%),为未来业绩持续提速提供坚实支撑。

国际化布局取得实质性突破,全球临床能力持续增强

公司通过新冠相关全球多中心临床试验(MRCT)加速海外网络建设,截至报告期末已开展50个MRCT项目,覆盖北美、南美、亚太和欧洲等20多个国家,海外团队超1000人,海外子公司达24个。国际化战略的稳步推进不仅拓宽了成长天花板,也降低了单一市场依赖风险,成为公司中长期价值提升的关键驱动力。

主要内容

事件:年报披露与业绩概览

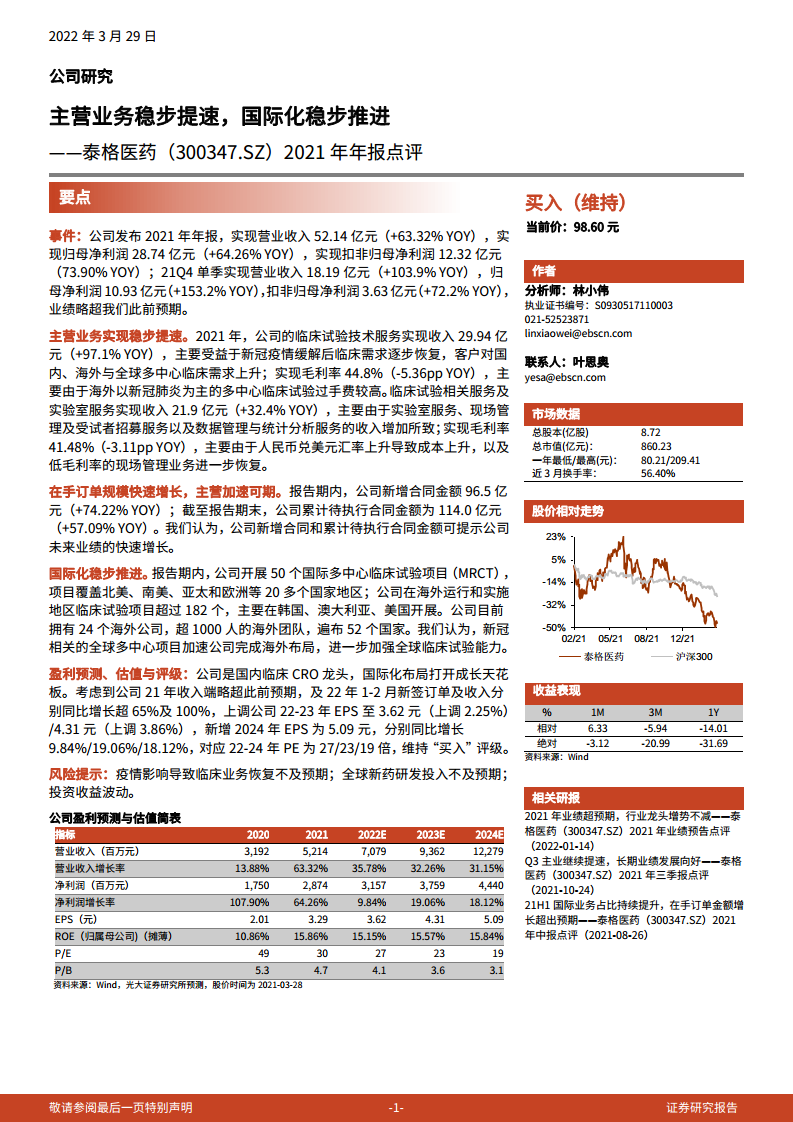

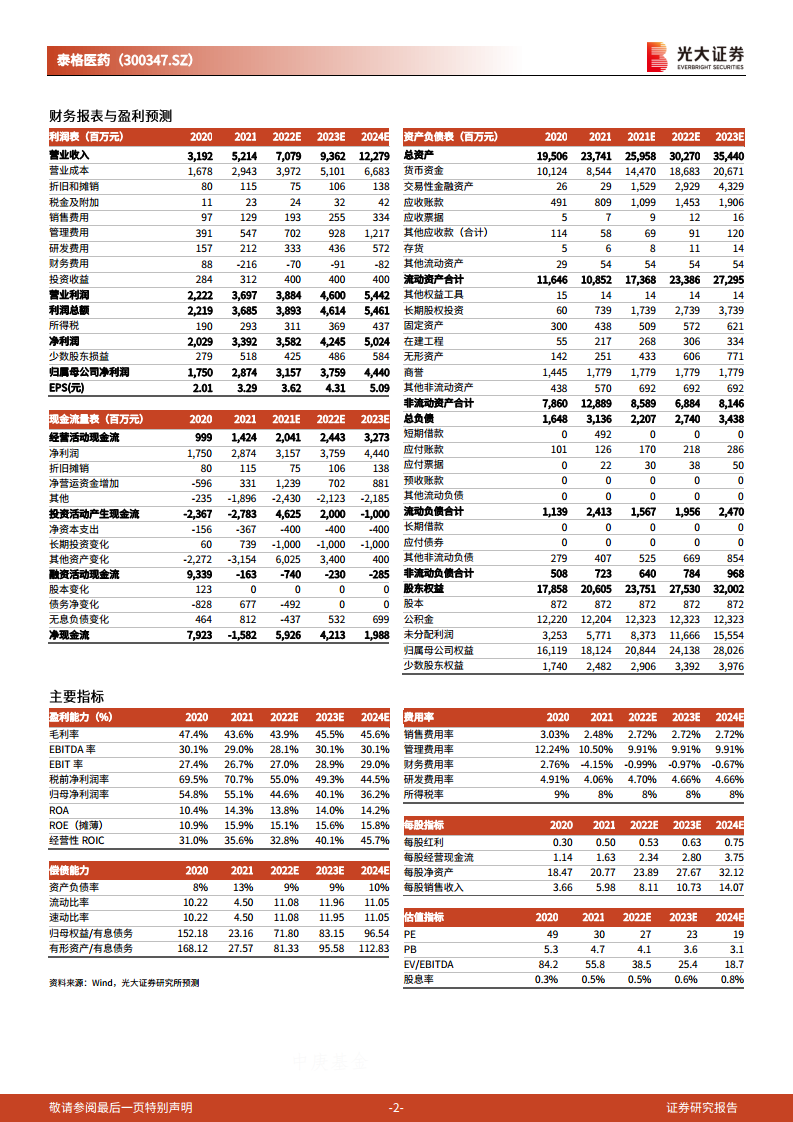

公司于2022年3月29日发布2021年年报,实现营业收入52.14亿元(同比+63.32%),归母净利润28.74亿元(同比+64.26%),扣非归母净利润12.32亿元(同比+73.90%)。其中21Q4单季营收18.19亿元(同比+103.9%),单季净利润10.93亿元(同比+153.2%),业绩略超市场预期。

主营业务实现稳步提速

临床试验技术服务(收入29.94亿元,同比+97.1%)

受益于新冠疫情缓解后国内、海外及全球多中心临床需求逐步恢复,该板块收入实现近翻倍增长。但毛利率同比下滑5.36个百分点至44.8%,主要系海外以新冠肺炎为主的多中心临床试验过手费较高所致。

临床试验相关服务及实验室服务(收入21.9亿元,同比+32.4%)

该板块增长主要由实验室服务、现场管理及受试者招募服务、数据管理与统计分析服务收入增加拉动。毛利率同比下滑3.11个百分点至41.48%,原因包括人民币兑美元汇率升值导致成本上升,以及低毛利率的现场管理业务进一步恢复。

在手订单规模快速增长,主营加速可期

报告期内公司新增合同金额96.5亿元(同比+74.22%),截至报告期末累计待执行合同金额114.0亿元(同比+57.09%)。新增合同与累计待执行合同的双高增长预示未来收入确认潜力充足,支撑公司未来业绩持续高增。

国际化稳步推进

公司全年开展50个国际多中心临床试验项目(MRCT),覆盖北美、南美、亚太、欧洲等20多个国家;海外运行和实施地区临床试验项目超182个,主要集中在韩国、澳大利亚、美国。公司拥有24个海外公司、超1000人的海外团队,遍布52个国家。新冠相关全球多中心项目加速了海外布局,加强了全球临床试验综合服务能力。

盈利预测、估值与评级

基于21年收入端略超预期及22年1-2月新签订单与收入分别同比增长超65%及100%的趋势,上调22-23年EPS至3.62元(上调2.25%)/4.31元(上调3.86%),新增24年EPS为5.09元。对应22-24年PE分别为27/23/19倍,维持“买入”评级。

风险提示

主要风险包括:疫情影响导致临床业务恢复不及预期;全球新药研发投入不及预期;投资收益波动。

总结

本报告是对泰格医药2021年年报的深度解读与投资价值分析。从财务数据看,公司核心业务收入端实现超预期高增长,临床试验技术服务板块在疫情后需求释放下同比增幅接近100%,整体毛利率虽受过手费和汇率因素影响有所下滑,但经营现金流与在手订单指标表现强劲,为后续业绩形成明确指引。从战略层面看,公司国际化进程显著提速,MRCT项目数量与海外团队规模持续扩大,全球化临床服务能力有望成为公司新的增长极。在盈利预测方面,分析师基于高频经营数据上调未来两年EPS,并维持“买入”评级,认为当前估值具备较高安全边际与成长溢价空间。

微信扫一扫-立即使用

微信扫一扫-立即使用