中心思想

股权激励与业绩高增长双轮驱动,端到端布局强化竞争力

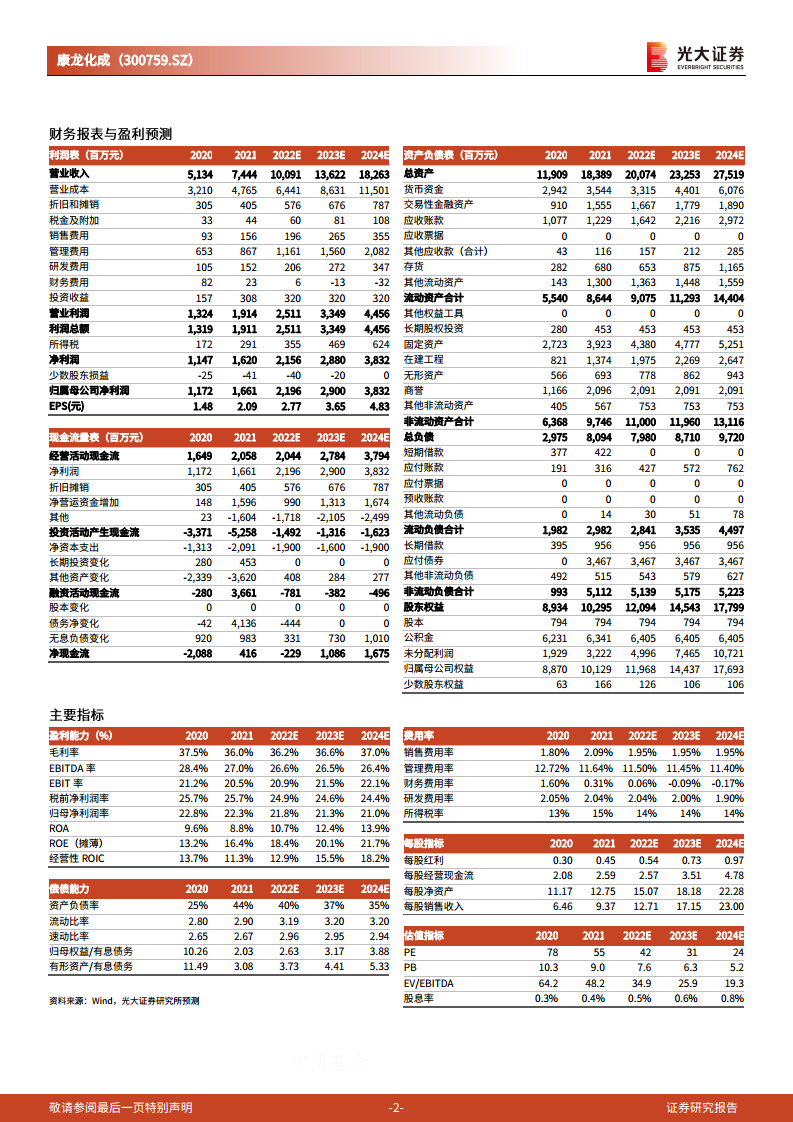

康龙化成2021年营收74.44亿元(+45.00%),归母净利润16.61亿元(+41.68%),扣非净利润13.41亿元(+67.46%),业绩符合预期。同时发布2022年A股股权激励计划,覆盖403名核心骨干,考核目标以2021年营收为基数,2022-2025年增长率不低于20%/40%/60%/80%,深度绑定员工利益。在实验室服务、CMC、临床研究及大分子CGT四大业务板块均实现高增长,尤其海外CGT业务需求强劲,端到端一体化服务能力持续完善,强化导流逻辑。

盈利预测上调,维持“买入”评级

基于小分子产能释放加速、大分子和CGT业务超预期,上调2022-2023年归母净利润预测,并新增2024年预测。预计2022-2024年EPS分别为2.77/3.65/4.83元,对应PE 42/31/24倍,当前估值具备安全边际,维持“买入”评级。

主要内容

业绩表现:营收净利润双增,扣非净利润增速突出

2021年公司实现营业收入74.44亿元(+45.00%),归母净利润16.61亿元(+41.68%),扣非归母净利润13.41亿元(+67.46%),非经常性损益贡献约3.2亿元。从财务指标看,毛利率36.0%(2020年37.5%),主要受临床研究业务超前投入影响;净利率22.3%(2020年22.8%),基本稳定;ROE为16.4%(2020年13.2%),盈利能力持续提升。经营性现金流20.58亿元,同比增长24.8%,现金流质量良好。

股权激励计划:绑定403名核心骨干,考核周期长

公司拟授予限制性股票154.88万股(占总股本0.20%),激励对象403人,包括核心管理人员、中层及技术骨干等,不含董监高。业绩考核目标:以2021年营收为基数,2022-2025年收入增长率分别不低于20%、40%、60%、80%,四年增速CAGR约15.8%,兼顾激励性与挑战性,有助于调动骨干积极性,保障中长期发展。

各业务板块分析:四大业务全面高增长,CGT超预期

实验室服务:稳健增长,生物科学增速领先

2021年实现营收45.66亿元(+41.09%),毛利率43.47%(+0.70pct)。生物科学收入增速高于实验室化学,显示一体化交叉服务导流效果。人员扩张积极,期末员工7,136人(+1,579人),宁波、北京实验室扩建中,并布局青岛、重庆。预计实验室服务将维持高增长。

CMC(小分子CDMO):产能释放加速,后期业务贡献有望提升

2021年实现营收17.46亿元(+42.90%),毛利率34.92%(+2.20pct)。约80%收入来自临床前至临床II期,后期业务占比低。产能方面:绍兴一期200m³于2022年1月投产,预计Q2再增400m³;2022年1月收购英国Cramlington基地增加超100m³产能。2022年产能释放提速,小分子端到端服务能力强化,CDMO后期业务收入贡献有望增加。

临床研究服务:营收高增长,毛利率承压因超前投入

2021年实现营收9.56亿元(+51.96%),毛利率10.31%(-8.48pct)。毛利率下降主因在人员、资源方面的超前投入,随着项目推进与规模效应,毛利率预计逐步改善。公司持续强化全球临床资源的并购整合。

大分子和CGT服务:增速超预期,海外需求强劲

2021年实现营收1.51亿元(+466.58%),远超市场预期。国内大分子业务:宁波在建2条2000L产能,2023H1承接GMP项目。海外CGT业务:美国Absorption提供分析测试服务,下游需求强劲;英国ABL于2022年开始对外服务,预计2022年亏损收窄。CGT业务有望成为公司中长期增长新引擎。

盈利预测与估值:上调预测,估值具备吸引力

预测2022-2023年归母净利润为21.96/29.00亿元(较原预测分别上调2.2%/下调1.4%),新增2024年预测38.32亿元,对应EPS 2.77/3.65/4.83元。当前股价114.78元,对应PE 42/31/24倍,低于行业平均。基于公司导流逻辑与产能释放,维持“买入”评级。

风险提示:需关注疫情、景气度及竞争格局变化

报告提示风险包括:国内疫情反复影响经营;下游医药研发景气度不及预期;行业竞争加剧;新业务(大分子、CGT)推进不及预期。

总结

业绩与激励双驱动,端到端布局持续深化

康龙化成2021年营收与净利润均实现超40%增长,扣非净利润增速更高达67%,各业务板块全线高增长,尤其是海外CGT业务同比增466%成为最大亮点。股权激励覆盖403名骨干,考核目标体现稳健增长预期,有助于绑定核心团队。小分子CDMO产能释放加速,大分子和CGT布局进入收获期,端到端一体化服务能力显著提升,导流逻辑强化。

估值合理,维持买入评级

基于盈利预测上调,当前P/E为42倍(2022E)、31倍(2023E),具备安全边际。公司作为全球临床前CRO领先企业,在产能扩张、技术平台和全球化布局方面持续领先,维持“买入”评级,建议投资者关注产能释放节奏与新业务进展。

微信扫一扫-立即使用

微信扫一扫-立即使用