中心思想

业绩符合预期,常规业务驱动内生增长

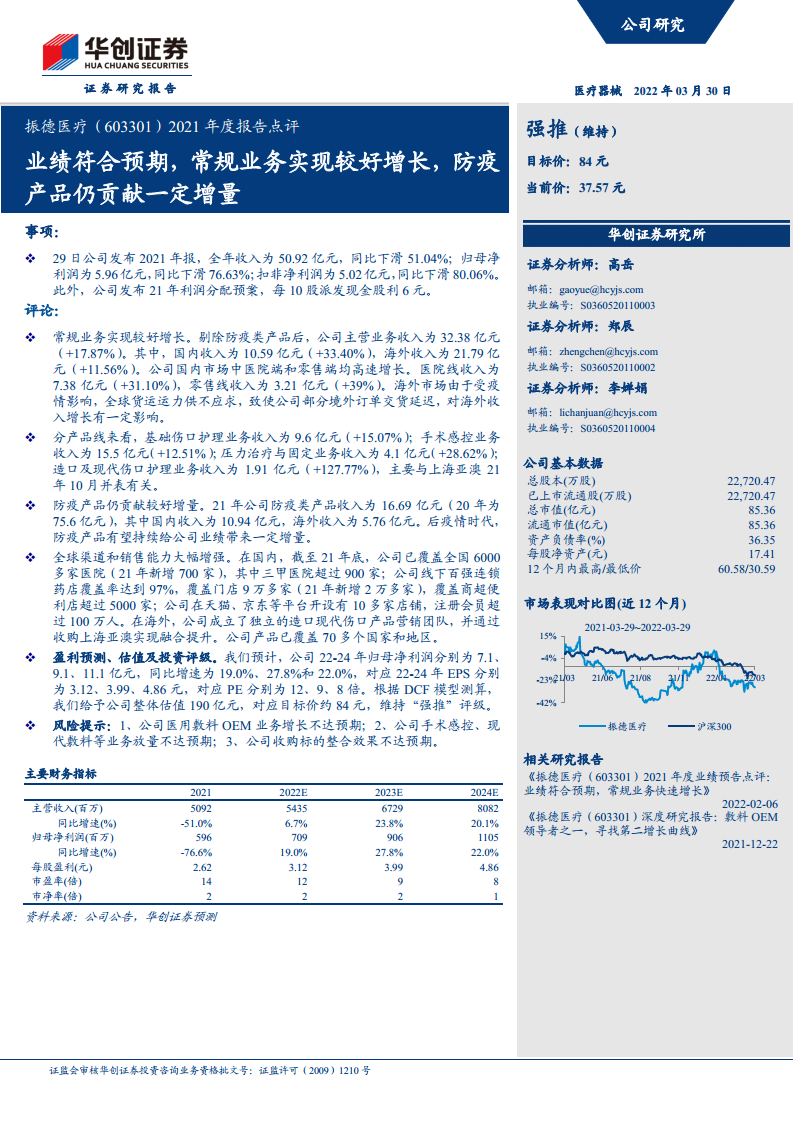

振德医疗2021年年度报告显示,全年实现营业收入50.92亿元,同比下滑51.04%;归母净利润5.96亿元,同比下滑76.63%;扣非净利润5.02亿元,同比下滑80.06%。数据大幅下降主要源于2020年防疫类产品的高基数效应,但剔除防疫类产品后,公司主营业务收入达32.38亿元,同比增长17.87%,其中国内市场实现33.40%的高速增长,显示常规业务已形成可持续增长动力,整体业绩符合市场预期。

防疫产品仍贡献增量,渠道能力大幅增强

尽管防疫类产品收入从2020年的75.6亿元回落至16.69亿元,但后疫情时代该类产品仍为公司贡献稳定增量,且公司借此机遇实现了全球渠道和销售能力的飞跃式提升:国内医院覆盖、百强连锁药店渗透率及线上会员规模均显著扩大,海外市场覆盖70多个国家和地区,收购上海亚澳强化现代伤口护理业务,为第二增长曲线奠定基础。

主要内容

事项

公司于2022年3月29日发布2021年度报告,全年实现营业收入50.92亿元,同比下降51.04%;归母净利润5.96亿元,同比下降76.63%;扣非净利润5.02亿元,同比下降80.06%。同时公布利润分配预案,每10股派发现金股利6元。报告业绩变化主要受防疫产品需求回归常态影响,但常规业务实现较好增长,符合预期。

常规业务实现较好增长

剔除防疫类产品后,公司主营业务收入为32.38亿元,同比增长17.87%。其中国内市场收入10.59亿元,同比增长33.40%;海外市场收入21.79亿元,同比增长11.56%。国内市场中,医院线收入7.38亿元(+31.10%),零售线收入3.21亿元(+39%),均保持高增长。海外市场受全球货运运力供不应求影响,部分订单交货延迟,对收入增速产生一定制约。

分产品线增长表现

基础伤口护理业务收入9.6亿元(+15.07%),手术感控业务收入15.5亿元(+12.51%),压力治疗与固定业务收入4.1亿元(+28.62%),造口及现代伤口护理业务收入1.91亿元(+127.77%),后者高增长主要得益于2021年10月上海亚澳并表贡献。核心产品线的全线增长体现了公司产品组合的稳健性与多元化优势。

防疫产品仍贡献增量

2021年公司防疫类产品收入为16.69亿元(2020年为75.6亿元),其中国内收入10.94亿元,海外收入5.76亿元。尽管防疫收入较2020年大幅下滑,但绝对规模仍较疫情前有明显增长,在后疫情时代成为公司业绩的重要支撑,并可能持续贡献增量。

全球渠道和销售能力增强

国内渠道方面,截至2021年底,公司已覆盖全国6000多家医院(2021年新增700家),其中三甲医院超过900家;百强连锁药店覆盖率达到97%,覆盖门店9万多家(2021年新增2万多家);商超便利店覆盖超过5000家;天猫、京东等平台开设10多家店铺,注册会员超过100万人。海外渠道方面,公司成立独立的造口现代伤口产品营销团队,通过收购上海亚澳实现融合提升,产品已覆盖70多个国家和地区。

盈利预测与投资评级

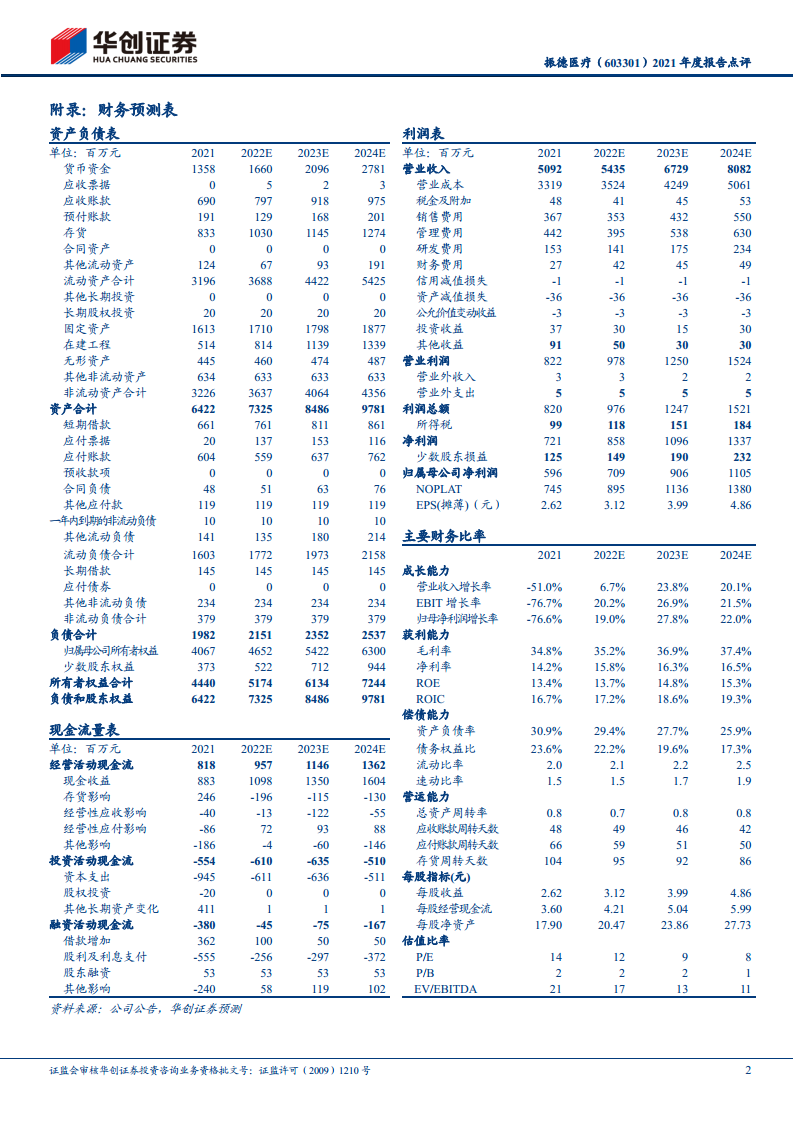

华创证券预计公司2022-2024年归母净利润分别为7.1、9.1、11.1亿元,同比增速19.0%、27.8%、22.0%;对应EPS分别为3.12、3.99、4.86元;对应PE分别为12、9、8倍。基于DCF模型,给予整体估值190亿元,对应目标价84元,维持“强推”评级。当前股价37.57元,具有显著上行空间。

风险提示

主要包括:公司医用敷料OEM业务增长不达预期;手术感控、现代敷料等业务放量不达预期;收购标的整合效果不达预期。

主要财务指标

2021年实现毛利率34.8%、净利率14.2%,归母净利率11.7%;ROE为13.4%;资产负债率30.9%。预计随着常规业务规模效应显现及产品结构优化,2022-2024年毛利率逐步提升至35.2%-37.4%,净利率升至15.8%-16.5%,ROE升至13.7%-15.3%,偿债能力和营运效率持续改善。

总结

振德医疗2021年经历了防疫产品需求回归常态带来的业绩高基数回落,但常规业务展现出强劲内生增长能力:剔除防疫产品后主营收入同比增长17.87%,国内医院线和零售线均实现30%以上增长,各产品线全面增长,特别是造口及现代伤口护理业务通过并购获得突破性增长。防疫产品虽较2020年大幅下降,但依然贡献近17亿元收入,成为稳定增量。公司全球化渠道能力大幅增强,国内医院和零售终端覆盖显著扩大,线上会员突破百万,海外市场覆盖70余国。盈利预测显示2022-2024年将进入恢复性增长阶段,归母净利润复合增速约23%,当前PE处于历史低位,DCF估值显示84元目标价,具备较高投资价值。需关注OEM业务、新品放量及并购整合不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用