中心思想

核心产品与战略布局共同推动业绩高增长

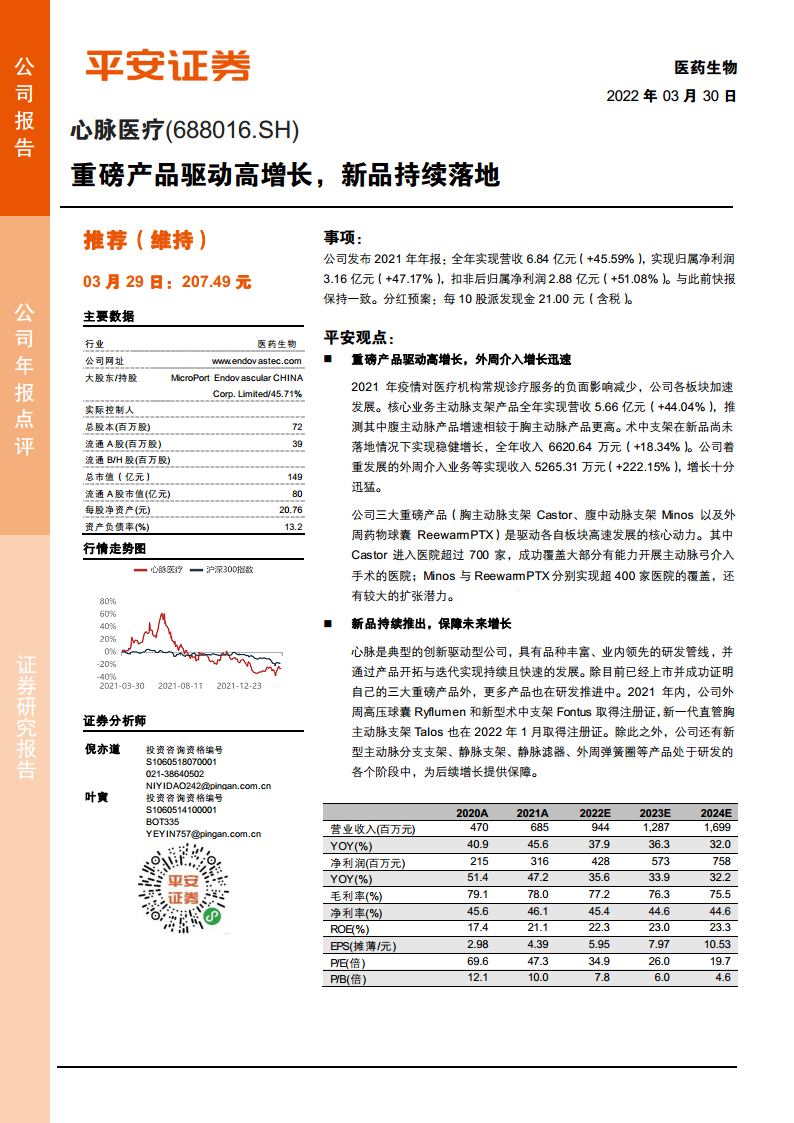

本报告的核心观点是,心脉医疗在2021年实现了营业收入6.84亿元(同比增长45.59%)和归母净利润3.16亿元(同比增长47.17%)的强劲增长,主要得益于三大重磅产品(胸主动脉支架Castor、腹主动脉支架Minos及外周药物球囊ReewarmPTX)的持续放量,以及外周介入业务的爆发式增长(收入同比增长222.15%)。公司通过持续推出新品(如Ryflumen、Fontus、Talos等)和加速国际化战略,为未来增长奠定了坚实基础。然而,高值耗材降价压力、新品推广不及预期等风险仍需关注。

研发驱动与国际化并行的成长路径

报告强调,心脉医疗作为创新驱动型公司,其研发管线丰富且迭代能力强,新品持续落地是维持高增长的核心动力。同时,公司国际化战略进入实质阶段,海外市场收入同比增长158.45%,产品覆盖18个国家和地区,进一步拓宽了增长空间。整体来看,公司通过产品技术优势和市场扩张策略,有望在主动脉及外周介入领域保持领先地位。

主要内容

业绩概览与增长驱动因素

1. 核心业务板块表现

- 主动脉支架产品:全年实现营收5.66亿元(+44.04%),其中腹主动脉产品增速预计高于胸主动脉产品,主要受益于Castor(覆盖超700家医院)和Minos(覆盖超400家医院)的渗透率提升。

- 术中支架:在新品未落地情况下实现收入6620.64万元(+18.34%),稳健增长。

- 外周介入业务:实现收入5265.31万元(+222.15%),主要受ReewarmPTX(覆盖超400家医院)驱动,增长迅猛。

2. 财务数据分析

- 盈利能力:2021年毛利率78.0%(同比下降1.1个百分点),净利率46.1%(同比提升0.5个百分点),ROE为21.1%(同比提升3.7个百分点),显示盈利能力稳定。

- 费用结构:研发费用1.02亿元(占营收14.9%),销售费用0.76亿元(占营收11.1%),反映公司持续高投入于研发和市场推广。

产品研发与未来增长点

1. 新品注册与上市

- 2021年:外周高压球囊Ryflumen和新型术中支架Fontus取得注册证。

- 2022年1月:新一代直管胸主动脉支架Talos取得注册证,有望成为新的增长引擎。

- 在研管线:新型主动脉分支支架、静脉支架、静脉滤器、外周弹簧圈等处于研发阶段,为后续增长提供保障。

2. 研发投入与创新策略

- 公司研发费用率维持在14.9%的高水平,持续通过产品迭代和开拓新领域构建竞争壁垒。

国际化战略与市场拓展

1. 海外市场进展

- 主打产品(Minos、HLP、Castor)已进入18个国家和地区,覆盖欧洲、南美和亚太。

- 2021年海外市场收入3014.23万元(+158.45%),占主营收入4.40%,虽占比尚小但增速显著。

2. 未来潜力

- 海外市场仍有较大拓展空间,随着产品认证和市场推广深化,有望成为重要增长极。

业绩预测与投资评级

1. 财务预测调整

- 调整后2022-2024年EPS预测为5.95元、7.97元、10.53元(原2022-2023年预测为5.47元、7.39元),对应PE分别为34.9倍、26.0倍、19.7倍。

- 预计2022-2024年营收复合增长率约35%,净利润复合增长率约34%。

2. 风险提示

- 降价风险:高值耗材集采或降价压力可能影响增长速度。

- 新品推广风险:新产品临床、上市或招标结果不及预期可能削弱增长动能。

- 平台整合风险:新品若不能快速融入现有销售体系,可能对业绩造成负面影响。

总结

心脉医疗2021年年报显示,公司凭借三大重磅产品的强劲表现和外周介入业务的爆发式增长,实现了超预期的高增长。研发管线的丰富和持续新品落地(如Talos、Fontus)为未来增长提供了有力支撑,而国际化战略的初步成效则打开了新的市场空间。尽管面临高值耗材降价和新品推广等潜在风险,但公司凭借技术领先和产品迭代能力,有望维持高速增长态势。平安证券基于此维持“推荐”评级,并上调了盈利预测,体现了对公司长期发展前景的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用