中心思想

需求低迷致业绩短期承压,内功修炼支撑长期远景

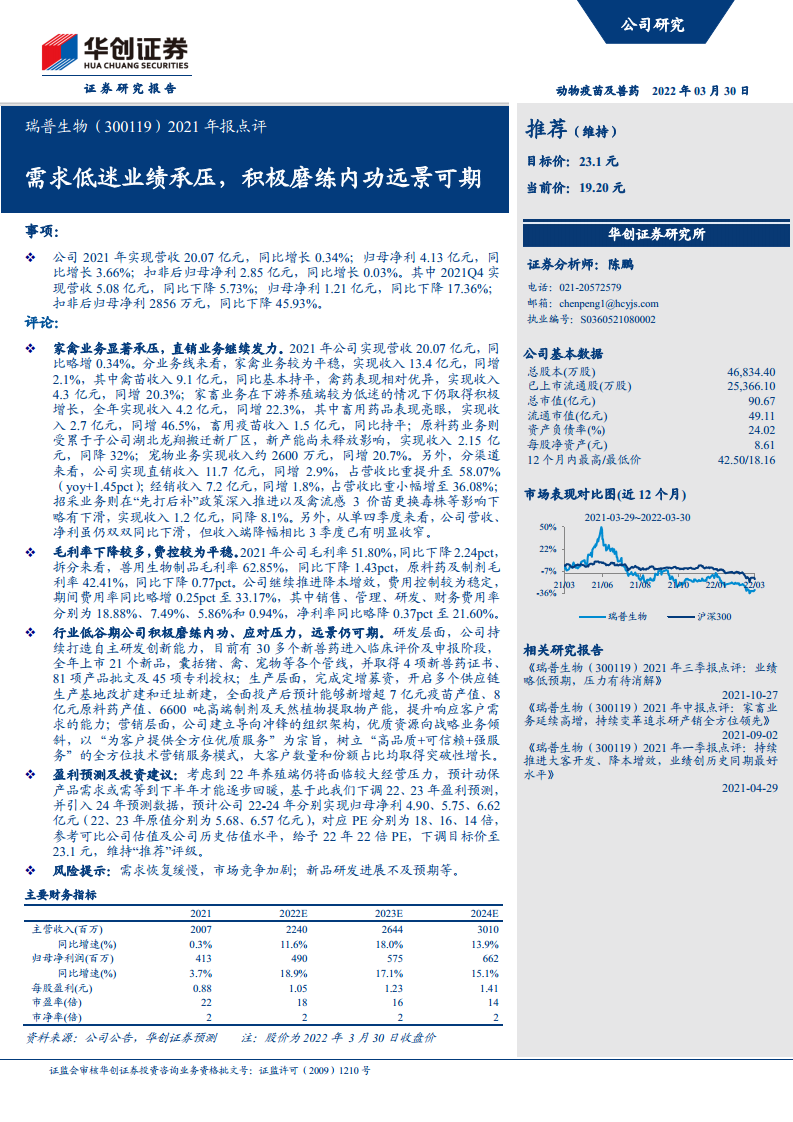

瑞普生物2021年在养殖行业整体低迷的背景下,实现营收20.07亿元(同比+0.34%)、归母净利4.13亿元(同比+3.66%),整体增速放缓,但家畜和宠物业务逆势增长,原料药因搬迁短期拖累。公司通过强化研发、扩充产能、优化营销,在行业低谷期积极磨练内功,为未来需求回暖后的业绩反弹奠定基础。维持“推荐”评级,目标价下调至23.1元。

多业务线分化明显,直销与经销渠道平衡发展

分业务看,家禽业务平稳(收入13.4亿元,同比+2.1%),家畜业务表现亮眼(收入4.2亿元,同比+22.3%),原料药因新厂搬迁收入下降32%,宠物业务增长20.7%。渠道端直销收入占比提升至58.07%,经销占比36.08%,招采业务受政策影响下滑8.1%。单四季度营收降幅较三季度明显收窄,但净利仍同比下滑。

主要内容

业务表现:家畜与宠物成增长引擎,原料药短期承压

2021年家禽业务营收13.4亿元(同比+2.1%),其中禽苗基本持平、禽药增长20.3%;家畜业务营收4.2亿元(同比+22.3%),畜用药品增长46.5%;原料药营收2.15亿元(同比-32%);宠物业务营收约2600万元(同比+20.7%)。直销收入11.7亿元(同比+2.9%),经销收入7.2亿元(同比+1.8%),招采收入1.2亿元(同比-8.1%)。

财务分析:毛利率下滑,费用控制相对平稳

2021年毛利率51.80%(同比-2.24pct),兽用生物制品毛利率62.85%(同比-1.43pct),原料药及制剂毛利率42.41%(同比-0.77pct)。期间费用率33.17%(同比+0.25pct),其中销售、管理、研发、财务费用率分别为18.88%、7.49%、5.86%、0.94%。净利率21.60%(同比-0.37pct)。公司降本增效持续推进。

战略举措:研发、产能、营销三线并进

研发方面,30多个新兽药进入临床评价或申报阶段,全年上市21个新品,取得4项新兽药证书、81项产品批文、45项专利授权。生产方面,定增募资启动多个生产基地改扩建,投产后预计新增超7亿元疫苗产值、8亿元原料药产值、6600吨高端制剂产能。营销方面,优化组织架构,技术营销服务模式推动大客户数量和份额突破性增长。

盈利预测与投资建议:下调预期,维持推荐

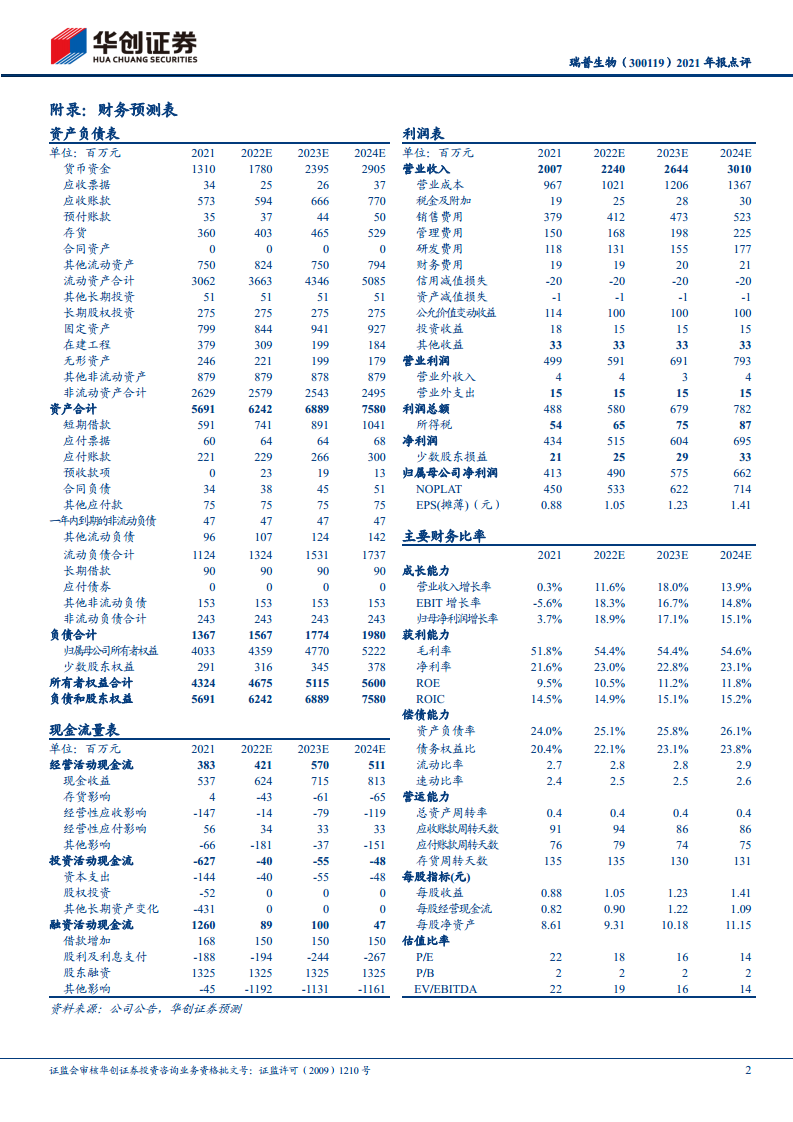

考虑2022年养殖端压力,下调22-23年归母净利预测至4.90亿元和5.75亿元(原为5.68亿、6.57亿),引入24年预测6.62亿元。对应22年PE 18倍,参考可比估值,给予22年22倍PE,目标价23.1元,维持“推荐”。

总结

瑞普生物2021年受下游养殖需求低迷影响,营收和利润仅微增,家禽业务平稳、家畜和宠物业务增长亮眼,原料药因搬迁拖累明显。毛利率有所下降,费用控制稳定。公司在内功修炼上投入显著:研发管线丰富、产能扩建、营销模式升级,为长期发展积蓄动能。但短期行业压力仍存,预计动保需求将待下半年回暖。因此下调盈利预测,给予22年22倍PE估值,目标价23.1元,维持“推荐”评级。风险提示包括需求恢复缓慢、市场竞争加剧、新品研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用