中心思想

商业化启航与管线兑现

康宁杰瑞制药于2021年实现首款产品恩沃利单抗(KN035)上市,标志着公司正式步入商业化元年。报告核心观点在于:公司凭借差异化PD-L1皮下注射产品成功切入市场,同时核心双抗管线(KN046、KN026)多项适应症进入关键注册性临床,有望在未来2-3年密集获批上市。自有技术平台赋予公司持续输出创新分子的能力,研发梯队保持丰富。整体来看,公司正处于“从研发到商业化”的转折点,在研管线逐步进入收获期。

差异化布局与价值提升

报告强调公司的差异化竞争策略:恩沃利单抗具备皮下注射和泛适应症双重优势;双抗联合疗法(KN026+KN046)提供无化疗选择,剑指HER2阳性肿瘤的潜在最优疗法。这些布局有助于公司在激烈的肿瘤免疫治疗市场中建立独特定位。尽管短期亏损因研发投入加大而扩大,但核心产品有望在2023年起显著贡献收入,从而带动估值修复。维持“推荐”评级的基础在于丰富的技术储备、关键临床数据催化以及商业化能力逐步验证。

主要内容

财务业绩与商业化进展

首年营收超预期,亏损符合预期

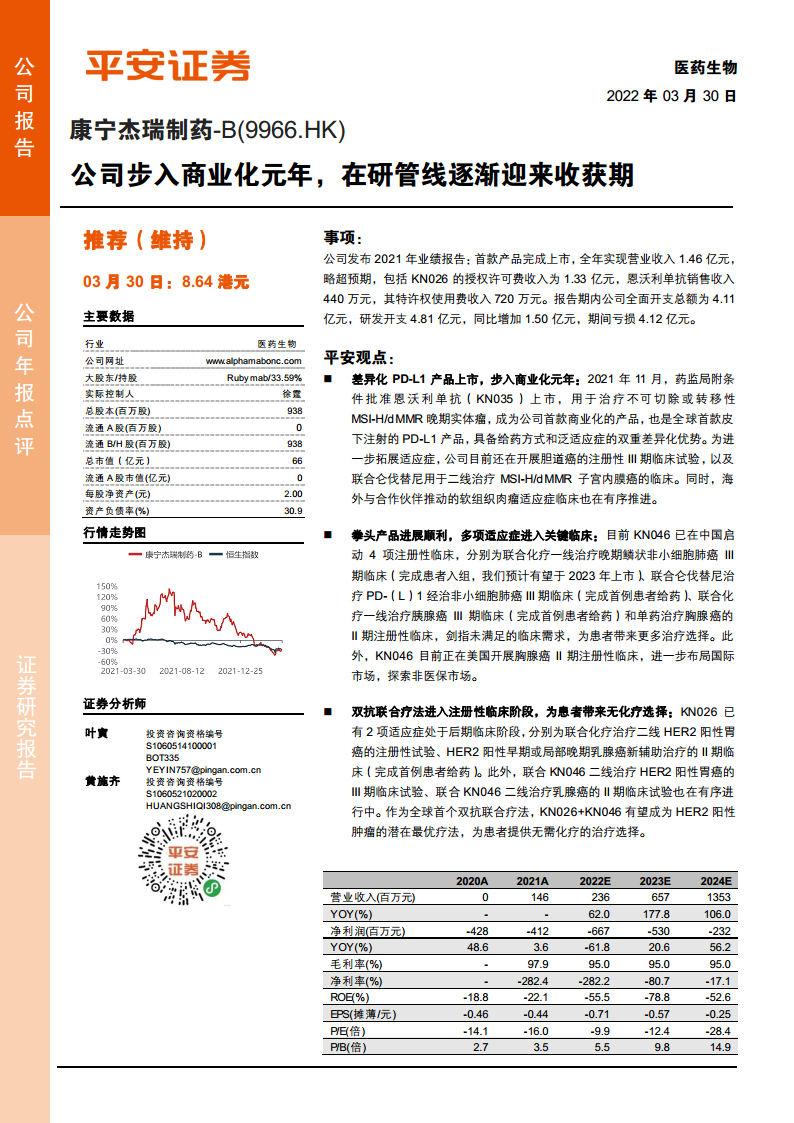

2021年公司实现营业收入1.46亿元,略超市场预期,主要来自KN026授权许可费收入1.33亿元、恩沃利单抗销售收入440万元及特许权使用费720万元。全年亏损4.12亿元,研发开支4.81亿元(同比增加1.50亿元),全面开支4.11亿元。公司资产负债率30.9%,财务状况稳健。随着恩沃利单抗上市销售放量,预计2022/2023/2024年收入将分别达2.36亿元、6.57亿元、13.53亿元,亏损逐步收窄。

核心管线临床进展

PD-L1产品KN035:差异化优势持续拓展适应症

恩沃利单抗是全球首款皮下注射PD-L1,2021年11月获NMPA附条件批准上市,用于MSI-H/dMMR晚期实体瘤。为进一步扩大市场,公司正开展胆道癌注册性III期临床、联合仑伐替尼二线治疗MSI-H/dMMR子宫内膜癌临床。海外合作推动的软组织肉瘤适应症临床亦有序推进。其使用的便捷性(皮下注射)有望切入三终端市场(社区、县域医院),与竞品形成显著差异。

双抗KN046:多项适应症进入关键注册性临床

KN046为PD-L1/CTLA-4双特异性抗体,目前在中国已启动4项注册性临床:1)联合化疗一线治疗鳞状非小细胞肺癌III期(已完成入组,预计2023年上市);2)联合仑伐替尼治疗PD-(L)1经治非小细胞肺癌III期(完成首例给药);3)联合化疗一线治疗胰腺癌III期(完成首例);4)单药治疗胸腺癌II期注册性临床。美国胸腺癌II期注册性临床同步推进。该产品剑指未满足临床需求的高发瘤种,若获批将显著拓宽收入来源。

双抗KN026:联合疗法提供无化疗方案

KN026为HER2双特异性抗体,已有2项适应症处于后期临床:联合化疗二线治疗HER2阳性胃癌注册性试验、HER2阳性乳腺癌新辅助治疗II期临床。此外,联合KN046二线治疗HER2阳性胃癌III期、联合KN046二线治疗HER2阳性乳腺癌II期临床均在推进。作为全球首个双抗联合疗法,KN026+KN046有望成为HER2阳性肿瘤的潜在最优疗法,避免化疗带来的毒性,提升患者生活质量。

技术平台与研发储备

自主双抗底层技术平台赋能管线开发

公司拥有国内稀缺的自主异聚体双抗底层技术平台CRIB,基于单域抗体的融合蛋白技术平台,以及基于独特糖基化偶联的多种双抗衍生平台。这些平台具备灵活构建不同形式蛋白质的能力,为公司持续输出创新分子奠定基础。

早期管线储备,梯队完善

已有2款产品获批IND即将进入临床:KN052(PD-L1/OX40)探索免疫联合新局面;JSKN-003(HER2双抗ADC)紧跟ADC热潮,进一步完善公司研发梯队。丰富的早期管线有望在中期增厚公司价值。

盈利预测与评级

考虑医保及研发加大,小幅下调利润

考虑到可能的医保谈判及关键临床投入加大,平安证券小幅下调2023年收入(前值7.43亿元调至6.57亿元),并更新2024年预测。预计2022/2023/2024年EPS分别为-0.71元、-0.57元、-0.25元。基于公司在双抗领域的技术领先性和进度优势,维持“推荐”评级。

风险提示

主要包括:研发进展不及预期或失败风险;公司尚无商业化经验,销售能力待验证;双抗赛道竞争加剧导致格局恶化;行业监管政策变动风险。

总结

康宁杰瑞制药2021年年报显示公司已成功跨越从研发到商业化的关键节点,首款产品恩沃利单抗上市兑现收入,核心管线KN046与KN026多项关键注册性临床顺利推进。公司凭借自主双抗技术平台形成差异化竞争壁垒,尤其在无化疗联合方案、皮下注射便捷性等方面具备独特优势。尽管短期因研发投入加大亏损扩大,但2023年起核心产品有望陆续获批,驱动收入高速增长。维持“推荐”评级的核心逻辑在于:丰富的技术储备、明确的临床进展节奏、以及商业化能力逐步验证。投资者需关注研发风险、销售团队能力验证及行业竞争压力。

微信扫一扫-立即使用

微信扫一扫-立即使用