中心思想

业绩稳健增长,吸入制剂成增长新引擎

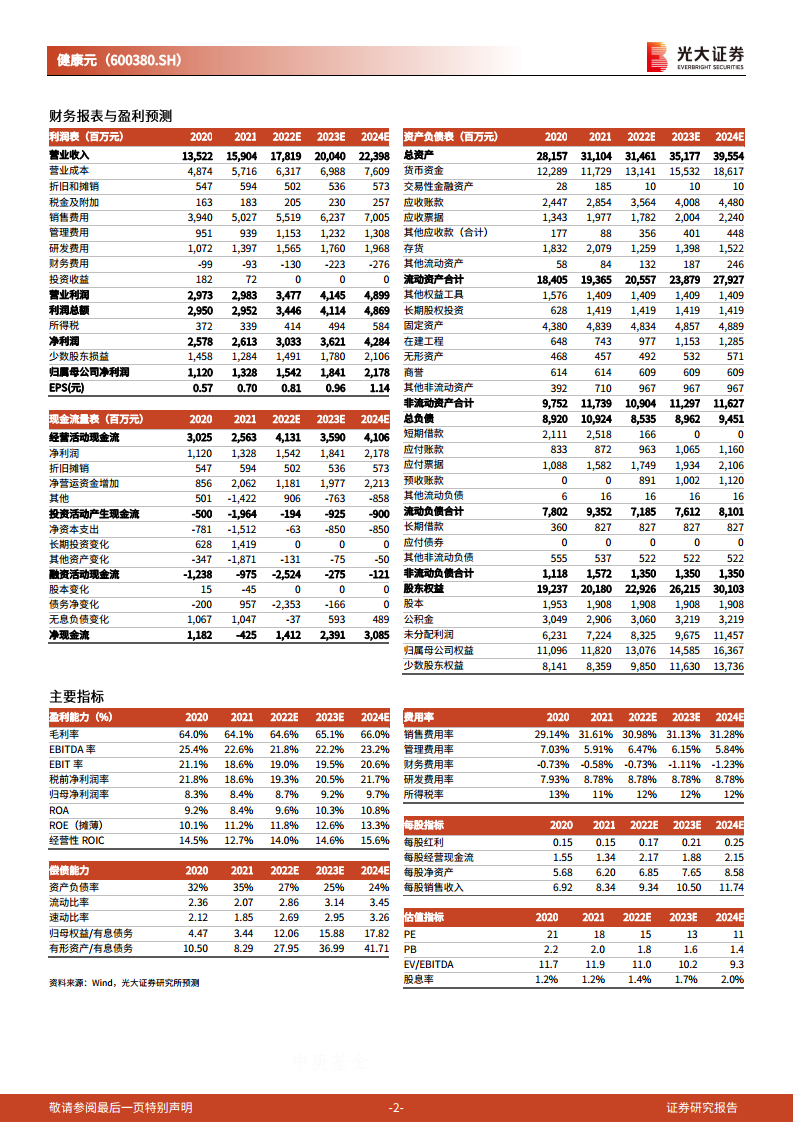

健康元2021年实现营业收入159.04亿元(同比增长17.62%),归母净利润13.28亿元(同比增长18.57%),扣非归母净利润12.28亿元(同比增长26.72%),整体业绩符合市场预期。收入增长主要由化学制剂(同比增长35.9%)和化学原料药及中间体(同比增长19.2%)板块驱动,其中吸入制剂贡献显著增量,销售收入达到5.77亿元,同比增长大幅提升,标志着公司呼吸领域步入收获期。吸入制剂品种成功入选第五批集采,有望快速抢占市场,研发管线丰富,在研品种推进顺利,为公司中长期增长提供支撑。

呼吸管线加速兑现,估值具备安全边际

公司呼吸吸入制剂板块进入放量阶段,已开发4000多家二级医院,销售渠道逐步完善。盈利预测显示2022-2024年EPS分别为0.81/0.96/1.14元,对应PE为15/13/11倍,估值水平较低,基于吸入制剂带来的业绩弹性,维持“买入”评级。

主要内容

业绩符合预期,各板块销售稳健增长

2021年公司整体毛利率64.06%,同比提升0.10个百分点;期间费用率36.93%,同比提升1.49个百分点。费用结构方面:销售费用率31.61%(+2.47pp),管理费用率5.91%(-1.13pp),研发费用率8.78%(+0.85pp),整体费用率保持稳定。各业务板块表现分化:化学制剂收入91.0亿元(+35.9%),主要受益于吸入制剂放量;化学原料药及中间体收入46.9亿元(+19.2%),7-ACA与美罗培南实现量价齐升;诊断试剂及设备收入7.2亿元(-47.7%),同比下降明显。

吸入制剂步入收获期,板块逐步放量

呼吸领域实现新增销售收入5.77亿元,同比大幅增长。公司3个吸入制剂品种(吸入用异丙托溴铵溶液、吸入用布地奈德混悬液、吸入用复方异丙托溴铵溶液)成功入选第五批集采,有助于快速打开国内销售市场。2021年全年开发超过4000家二级医院,营销团队组建完成,销售进展良好。研发方面:妥布霉素吸入溶液、富马酸福莫特罗吸入溶液、硫酸特布他林雾化吸入溶液已申报生产;富马酸福莫特罗吸入气雾剂、莫米松福莫特罗吸入气雾剂进入临床研究;阿地溴铵吸入粉雾剂取得临床试验通知书,管线布局完善,为后续业绩弹性提供保障。

盈利预测与估值评级

基于吸入制剂管线加速兑现及费用投入力度加大,上调2022-2023年净利润预测至15.42/18.41亿元(原为14.64/16.96亿元,分别上调5.3%/8.5%),新增2024年净利润预测21.78亿元。对应22-24年EPS分别为0.81/0.96/1.14元,当前股价12.31元对应PE为15/13/11倍,维持“买入”评级。

风险提示

主要潜在风险包括:药品带量采购导致价格压降风险;审批政策变化影响新品上市进度风险;原料药价格波动对成本端冲击风险。

总结

本报告对健康元2021年业绩进行了全面点评,核心结论是公司整体业绩符合预期,吸入制剂板块开始进入收获期,成为业绩增长的主要驱动力。从财务数据看,2021年营收159.04亿元(+17.62%)、归母净利润13.28亿元(+18.57%),扣非净利润增速更高达26.72%,显示出主业盈利能力的改善。在收入结构上,化学制剂(91亿元,+35.9%)因吸入制剂拉动表现突出,化学原料药(46.9亿元,+19.2%)受益于7-ACA与美罗培南量价齐升,对整体增速形成有力支撑。从战略布局看,公司呼吸领域已形成集釆品种放量+院内渠道拓展+在研管线丰富的递进式增长格局,3个品种进入国家集采,全年开发4000多家二级医院,多个新产品处于注册或临床阶段。基于上述基本面判断,分析师上调盈利预测,认为公司估值(2022年PE仅15倍)处于历史较低水平,具备安全边际,维持“买入”评级。同时需关注带量采购、审批政策及原料药价格波动等相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用